|

| បុគ្គលិកធនាគារណែនាំអតិថិជនអំពីដំណើរការប្រតិបត្តិការ។ រូបថត៖ LE HAO |

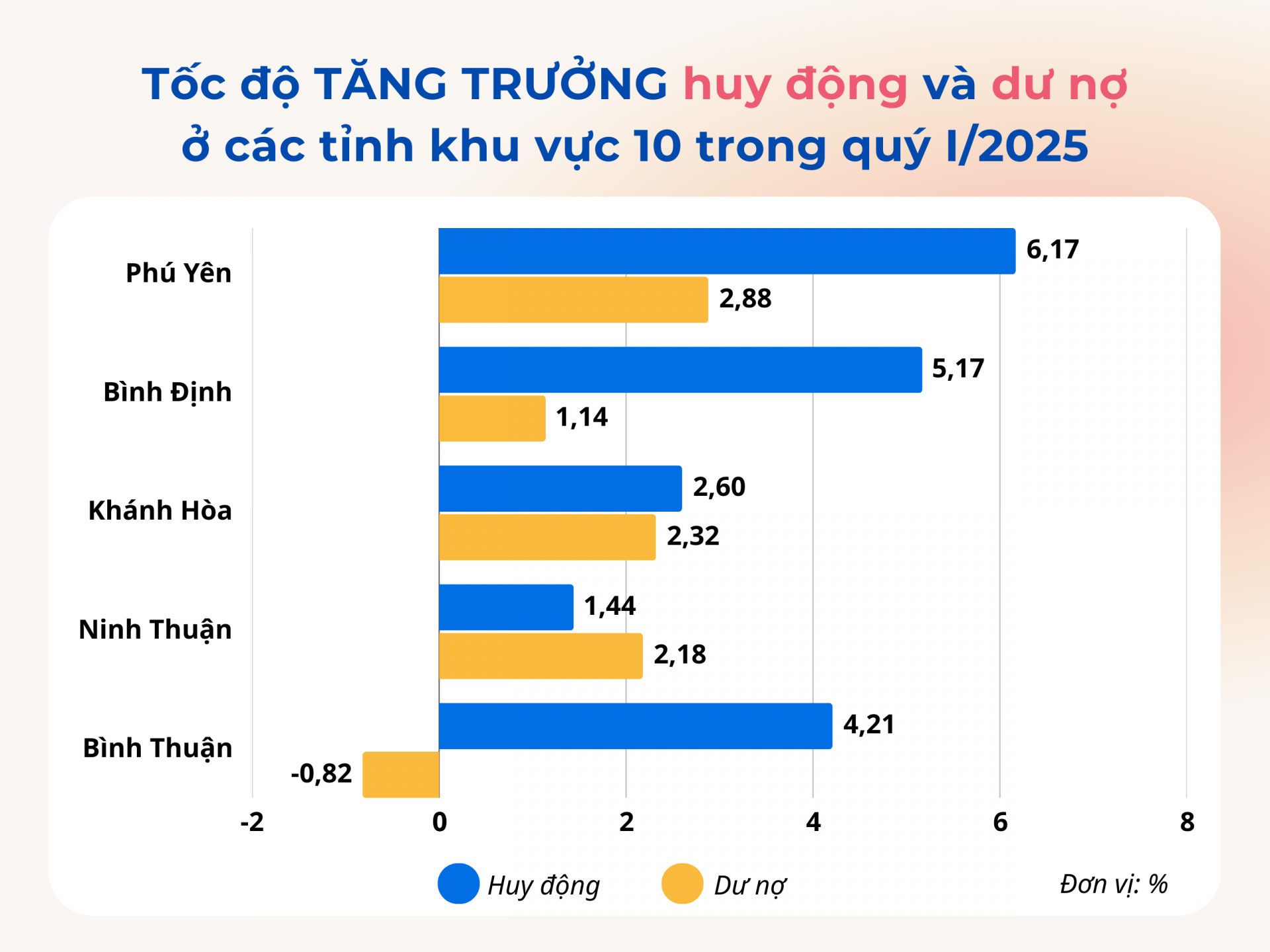

អត្រាកំណើនខ្ពស់បំផុតនៅក្នុងតំបន់ 10

ក្នុងនាមជាធនាគារឈានមុខគេមួយនៅក្នុងខេត្ត ធនាគារ Agribank Phu Yen បានអនុវត្តភារកិច្ចអាជីវកម្មដ៏ទូលំទូលាយមួយចាប់តាំងពីដើមឆ្នាំមក ដោយប្តេជ្ញាចិត្តសម្រេចបាននូវគោលដៅដែលបានកំណត់សម្រាប់កំណើនប្រាក់បញ្ញើ សមតុល្យប្រាក់កម្ចី និងចំណូលសេវាកម្ម។ លោក Phan Thong Thai នាយកធនាគារ Agribank Phu Yen បានមានប្រសាសន៍ថា “អរគុណចំពោះការខិតខំប្រឹងប្រែងរបស់បុគ្គលិកទាំងមូល នៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ការកៀរគរដើមទុនរបស់ធនាគារ Agribank Phu Yen បានកើនឡើង 5.3% សមតុល្យប្រាក់កម្ចីបានកើនឡើង 2.1% ហើយបំណុលអាក្រក់នៅតែបន្តគ្រប់គ្រងក្នុងដែនកំណត់ដែលអាចទទួលយកបាន ដែលធានាបាននូវសុវត្ថិភាពឥណទាន។ នេះគឺជាលទ្ធផលវិជ្ជមានមួយ ពីព្រោះក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន សាខានៅតែកត់ត្រាការថយចុះនៃសមតុល្យប្រាក់កម្ចីក្នុងរយៈពេលពីរត្រីមាសដំបូង”។

មិនត្រឹមតែធនាគារ Agribank Phu Yen ប៉ុណ្ណោះទេ ចាប់តាំងពីដើមឆ្នាំ ២០២៥ រហូតមកដល់ពេលនេះ ស្ថាប័នឥណទាននៅក្នុងខេត្តបានអនុវត្តតាមការណែនាំរបស់រដ្ឋាភិបាលកណ្តាល និងមូលដ្ឋានយ៉ាងដិតដល់ ដើម្បីអនុវត្តដំណោះស្រាយជាច្រើន ដើម្បីធានាបាននូវប្រតិបត្តិការធនាគារប្រកបដោយសុវត្ថិភាព ប្រសិទ្ធភាព និងចីរភាព ខណៈពេលដែលក្នុងពេលជាមួយគ្នានេះ ការកែលម្អគុណភាពឥណទាន ការគ្រប់គ្រងបំណុលអាក្រក់ និងបំពេញតម្រូវការដើមទុនសម្រាប់សកម្មភាពផលិតកម្ម និងអាជីវកម្មរបស់ប្រជាជន និងអាជីវកម្មនៅក្នុងតំបន់។ ក្នុងពេលជាមួយគ្នានេះ ពួកគេបន្តអនុវត្តគោលនយោបាយគាំទ្ររបស់រដ្ឋាភិបាល និងកម្មវិធីឥណទានអនុគ្រោះ ដែលរួមចំណែកដល់ កំណើនសេដ្ឋកិច្ច ក្នុងស្រុក។

ជាលទ្ធផល ក្នុងរយៈពេលបីខែដំបូងនៃឆ្នាំនេះ សមតុល្យឥណទានសរុបនៅក្នុងខេត្តបានឈានដល់ ៥៦,៦៤១ ពាន់លានដុង កើនឡើង ២,៨៨% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៤ ដែលខ្ពស់ជាង ២,៣ ដងនៃការកើនឡើងក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ឥណទានបានបន្តផ្តោតលើផលិតកម្ម និងអាជីវកម្ម វិស័យអាទិភាពដូចជា កសិកម្ម និងអភិវឌ្ឍន៍ជនបទ សហគ្រាសធុនតូច និងមធ្យម ឧស្សាហកម្មគាំទ្រ និងការនាំចេញ។ នៅចុងខែមីនា ឆ្នាំ ២០២៥ ប្រាក់កម្ចីដល់ក្រុមអាទិភាពបានឈានដល់ជាង ៣១,៣៧៦ ពាន់លានដុង ដែលស្មើនឹងជាង ៥៥% នៃសមតុល្យឥណទានសរុប។ ការកើនឡើង ៧១៧ ពាន់លានដុង ឬ ២,៣៤% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៤។

លើសពីនេះ ស្ថាប័នឥណទាននៅក្នុងតំបន់បានរៀបចំកិច្ចសន្ទនា និងកិច្ចប្រជុំផ្ទាល់ជាមួយអតិថិជនយ៉ាងសកម្ម ដើម្បីដោះស្រាយការលំបាក និងឧបសគ្គនានាបានយ៉ាងឆាប់រហ័ស ដោយបង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់អាជីវកម្ម និងប្រជាជនក្នុងការទទួលបានឥណទានធនាគារ ដើម្បីអភិវឌ្ឍផលិតកម្ម និងអាជីវកម្ម។ នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំ ២០២៥ សាខាធនាគារនៅភូអៀនបានរៀបចំវគ្គចុះហត្ថលេខា និងសន្ទនាចំនួន ២៦ លើក។ សាខាចំនួនប្រាំពីរបានចូលរួមក្នុងកម្មវិធីភ្ជាប់ទំនាក់ទំនងធនាគារ-អាជីវកម្ម ដោយមានសមតុល្យប្រាក់កម្ចីសរុបចំនួន ២៤៨,៤៧ ពាន់លានដុង។ អត្រាការប្រាក់ប្រាក់កម្ចីរយៈពេលខ្លីមានចាប់ពី ៤,៤-៧,៣%/ឆ្នាំ និងអត្រាការប្រាក់ប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងមានចាប់ពី ៧,២-១១%/ឆ្នាំ។

|

| ក្រាហ្វិក៖ វៀតណាម |

តម្រូវការប្រាក់កម្ចីមានកំណត់។

យោងតាមសាខាតំបន់លេខ ១០ របស់ធនាគាររដ្ឋវៀតណាម ក្នុងត្រីមាសទីមួយនៃឆ្នាំ ២០២៥ ទោះបីជាខេត្តភូអៀនសម្រេចបានអត្រាកំណើនប្រាក់កម្ចីខ្ពស់បំផុតក្នុងចំណោមខេត្តនានាក្នុងតំបន់លេខ ១០ ក៏ដោយ ក៏វានៅតែទាបជាងអត្រាកំណើនប្រាក់កម្ចីជាមធ្យមទូទាំងប្រទេស (៣,៩៣%)។ មូលហេតុមួយគឺថា ទោះបីជាសេដ្ឋកិច្ចខេត្តបានបង្ហាញសញ្ញានៃការងើបឡើងវិញក៏ដោយ ក៏មិនទាន់មានការទម្លាយច្បាស់លាស់នៅឡើយទេ ដែលនាំឱ្យមានតម្រូវការមានកម្រិតសម្រាប់ប្រាក់កម្ចីពីបុគ្គល និងអាជីវកម្ម។ បច្ចុប្បន្ននេះ មានតែអាជីវកម្មមួយចំនួនតូចប៉ុណ្ណោះនៅក្នុងខេត្តដែលមានប្រាក់កម្ចីលើសពី ១០០ ពាន់លានដុង។ អាជីវកម្មជាច្រើនបានទាក់ទងធនាគារយ៉ាងសកម្ម ប៉ុន្តែក្រោយមកមិនបានខ្ចីប្រាក់បន្ថែមទៀតទេ ព្រោះពួកគេខ្វះផែនការផលិតកម្ម និងអាជីវកម្មថ្មី ឬនៅតែកំពុងពិចារណាលើប្រសិទ្ធភាពនៃការវិនិយោគ។

«ពីមុន ធនាគារបាន «ឲ្យខ្ចី ហើយលុតជង្គង់ទទួលយក» ប៉ុន្តែឥឡូវនេះពួកគេ «លុតជង្គង់ទទួលយក»។ អាជីវកម្មគ្រាន់តែត្រូវបំពេញលក្ខខណ្ឌប៉ុណ្ណោះ ហើយធនាគារនឹងទាក់ទងពួកគេភ្លាមៗ ដោយទាក់ទាញពួកគេឲ្យខ្ចីដើមទុន» លោក Phan Thong Thai នាយកធនាគារ Agribank Phu Yen បានចែករំលែក។

នៅឆ្នាំ ២០២៥ វិស័យធនាគារមានគោលបំណងកំណើនឥណទានប្រហែល ១២-១៤% នៅក្នុងខេត្តបើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៤។ ដើម្បីសម្រេចបាននូវគោលដៅនេះ សាខាតំបន់លេខ ១០ របស់ធនាគាររដ្ឋវៀតណាមនឹងបន្តតាមដាន និងយល់ដឹងអំពីស្ថានភាពសេដ្ឋកិច្ចសង្គម និងសកម្មភាពធនាគារនៅក្នុងតំបន់ ដើម្បីផ្តល់ដំបូន្មានដល់គណៈកម្មាធិការបក្ស និងអាជ្ញាធរមូលដ្ឋានឱ្យបានឆាប់រហ័ស ដើម្បីសម្របសម្រួលជាមួយវិស័យធនាគារក្នុងការអនុវត្តគោលនយោបាយ និងកម្មវិធីឥណទានសមស្រប។ ក្នុងពេលជាមួយគ្នានេះ ខ្លួននឹងផ្តោតលើការដឹកនាំស្ថាប័នឥណទានឱ្យរក្សាអត្រាការប្រាក់ឱ្យមានស្ថិរភាព បន្តពិនិត្យ និងធ្វើឱ្យនីតិវិធីមានភាពសាមញ្ញ និងបង្កើតលក្ខខណ្ឌអំណោយផលបំផុតសម្រាប់ប្រជាជន និងអាជីវកម្មក្នុងការទទួលបានដើមទុន។

តំណាងមកពីធនាគារពាណិជ្ជកម្មផ្សេងទៀតក៏បានបញ្ជាក់ផងដែរថា ពួកគេឥឡូវនេះកំពុងចុះទៅផ្ទះមួយទៅផ្ទះមួយដើម្បីណែនាំផលិតផល និងសេវាកម្ម ដោយនាំឥណទានឱ្យកាន់តែខិតជិតប្រជាជន។ នៅតំបន់ជនបទជាច្រើន មន្ត្រីធនាគារចុះទៅភូមិ និងឃុំតូចៗ ជាកន្លែងដែលប្រជាជនរស់នៅប្រមូលផ្តុំ ដើម្បីណែនាំគោលនយោបាយឥណទាន និងផ្តល់ដំបូន្មានលើប្រាក់កម្ចីសមស្រប។ ទោះជាយ៉ាងណាក៏ដោយ ការស្វែងរកអតិថិជនដែលបំពេញតាមលក្ខណៈវិនិច្ឆ័យដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ និងមានតម្រូវការប្រាក់កម្ចីមិនមែនជារឿងងាយស្រួលនោះទេ។

នេះក៏ជាស្ថានភាពទូទៅនៃវិស័យធនាគារនៅក្នុងខេត្តនានានៃតំបន់ទី១០ផងដែរ។ លោក Bui Huy Tho នាយកសាខាតំបន់ទី១០ នៃធនាគាររដ្ឋវៀតណាម បានមានប្រសាសន៍ថា “ទោះបីជាធនាគារនានានៅក្នុងតំបន់កំពុងអនុវត្តដំណោះស្រាយយ៉ាងសកម្មដើម្បីបង្កើនកំណើនឥណទានក៏ដោយ អត្រាកំណើននៃប្រាក់កម្ចីដែលមិនទាន់បានសងនៅក្នុងតំបន់នេះនៅតែទាបជាងមធ្យមភាគជាតិ។ មូលហេតុចម្បងគឺការលំបាកដែលអាជីវកម្ម និងបុគ្គលជួបប្រទះក្នុងការផលិត និងអាជីវកម្ម។ អាជីវកម្មជាច្រើនកំពុងកាត់បន្ថយទំហំ ឬបញ្ឈប់ប្រតិបត្តិការ ដូច្នេះហើយមិនចាំបាច់មានប្រាក់កម្ចីទេ។ លើសពីនេះ ក្រុមអតិថិជនមួយចំនួនមានតម្រូវការប្រាក់កម្ចី ប៉ុន្តែមិនបំពេញតាមតម្រូវការសិទ្ធិទទួលបានប្រាក់កម្ចីដោយសារតែសមត្ថភាពហិរញ្ញវត្ថុមានកម្រិត និងកង្វះផែនការអាជីវកម្មដែលអាចអនុវត្តបាន”។

ប្រភព៖ https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[រូបថត] អគ្គលេខាធិការ តូ ឡាំ ចូលរួមសន្និសីទសង្ខេបការងារនៃការបោះឆ្នោតជ្រើសរើសតំណាងរាស្ត្រនីតិកាលទី ១៦](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/31/1774952471746_ndo_br_bnd-2315-6970-jpg.webp)

![[រូបថត] ដាណាង៖ ការរុករកផ្នែកខាងក្នុងនៃនិមិត្តសញ្ញា "ក្ដោង" ដ៏ធំបំផុតរបស់វៀតណាម។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/31/1774964764698_ndo_br_anhcau1-jpg.webp)

![[រូបភាព] ការបង្កើតតំបន់ទីក្រុងតាមបណ្តោយទន្លេដុងណៃ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/31/1774936857389_ndo_br_z7673258220978-0364bf985edfd080118668ad3c015934-resize-5023-jpg.webp)

Kommentar (0)