2023년 3분기에는 많은 소규모 증권사들이 예상치 못하게 마진 대출 잔액이 급증한 반면, 대형 증권사들은 소폭 증가를 기록했습니다.

소규모 증권사들이 예상치 못하게 상당한 금액을 대출 시장에 투입했다.

2024년 3분기에도 증권회사의 마진 대출 규모는 지속적인 증가세를 보였다. TCBS가 여전히 선두를 유지하고 있으며, 2024년 9월 말 기준 마진 대출 규모는 24조 9,880억 VND에 달해 연초 대비 53.7%, 2024년 2분기 말 대비 3.3% 증가했습니다. 시장을 선도하는 주요 대출 기관으로는 HSC, SSI, Mirae Asset, VPS 등 재무 잠재력이 뛰어난 대형 은행들이 있습니다.

하지만 3분기 동안 많은 증권사에서 마진 대출이 급증했으며, 대형 증권사 중에서는 비엣캡 증권(VCI)이 특히 눈에 띄는 사례였다.

Vietcap의 마진 대출 잔액이 3분기 말 기준 10조 VND를 넘어섰습니다. 이는 2분기 말 대비 28.6%, 연초 대비 32.8% 증가한 수치입니다. 현재 VCI의 대출은 회사 총자산의 약 50%를 차지하고 있습니다.

3분기 실적 보고서에 따르면 VCI의 대출 및 채권 수익은 2,063억 VND에 달해 전년 동기 대비 17% 증가했습니다. 올해 첫 9개월 동안의 대출 수익은 6,210억 VND로 23% 증가했습니다. 또한 이번 분기에 VCI는 호치민 증권거래소(HoSE)에서 시장 점유율 상위 5위권에 진입하며 4위를 기록했습니다. 이전에는 10위권 내 6위를 차지했습니다.

하지만 가장 두드러진 현상은 아마도 일부 소규모 증권 회사에서 나타날 것입니다. 이들 중 상당수는 연초는 물론 2024년 2분기 말과 비교해도 마진 부채가 급증한 것으로 나타났습니다.

카피증권의 2024년 3분기 재무 보고서에 따르면, 대출 및 채권 이자 수익이 이번 분기에 856억 VND로 급증하여 전년 동기 대비 4배 증가했습니다. 카피증권은 최근 대출 사업에 지속적으로 자금을 투입해 왔습니다.

카피의 마진 대출 잔액은 연초 1조 VND였으나, 3분기 말에는 4조 6,630억 VND로 급증하여 연초 대비 328%, 2024년 2분기 말 대비 18.9% 증가했다.

카피는 올해 초 자본금을 1조 5천억 VND에서 2조 5천억 VND로 성공적으로 증액했습니다. 마진 대출을 늘리는 것 외에도, 회사는 FVTPL 자산에 대한 투자를 확대하여 3분기 말 기준 7조 5천470억 VND에 달하게 했으며, 이는 65%의 성장률을 나타냅니다.

주목할 만한 사례 중 하나는 LPBank Securities(LPBS)의 대출 포트폴리오가 예상치 못하게 급증한 것입니다. LPBS는 수년간 사실상 대출 잔액이 거의 없었지만, 올해 첫 9개월 동안 대출 잔액이 3조 40억 VND 증가했으며, 특히 3분기에만 2조 5천억 VND라는 상당한 증가세를 보였습니다. 3분기 실적 보고서에 따르면 LPBS는 대출 및 채권 이자 수익으로 479억 VND를 벌어들였으며, 이는 회사 전체 영업 수익의 70%를 차지하는 최대 수익원입니다.

또한, 또 다른 소규모 증권 회사인 DNSE의 대출 포트폴리오도 연초 대비 65%, 3분기 대비 16.6% 증가하여 3조 9780억 VND에 달했습니다.

마진 증가는 시장에 활력을 불어넣기에 충분하지 않습니다.

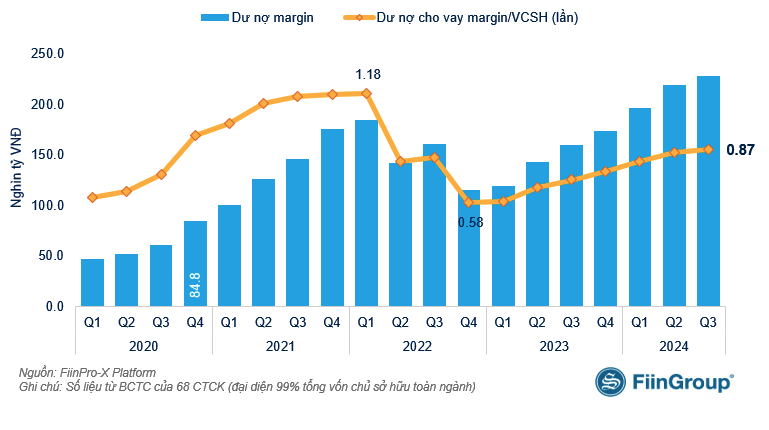

FiinTrade가 68개 증권사(전체 업계 총 자기자본의 99%를 차지)의 2024년 3분기 재무제표를 바탕으로 발표한 최신 통계에 따르면, 2024년 9월 30일 기준 미결제 마진 거래 대출액은 228조 VND를 넘어섰으며, 이는 2분기 말에 비해 소폭 증가한 수치입니다.

FiinTrade는 증권사별 마진 대출 잔액 증가율이 고르지 않다고 평가했습니다. 2024년 9월 30일 기준, VCI를 포함해 TCBS, SSI, HCM, Mirae Asset, VPS, VND 등 7개 증권사의 마진 대출 잔액이 10조 VND를 넘어섰습니다. VCI를 제외한 나머지 6개사는 소폭 증가하거나 감소세를 보였습니다(SSI, VND). 반대로, DSE, KAFI, 리엔비엣증권 등 일부 소형 증권사에서는 3분기에 예상치 못하게 마진 부채 규모가 급격히 증가했습니다.

소폭 증가했음에도 불구하고, 미상환 마진 대출 규모는 계속해서 최고치를 경신했습니다. 그러나 이는 시장 활성화를 위한 동력을 제공하지 못했습니다.

|

| 증권 회사의 자기자본 대비 마진 부채 |

3분기에도 마진 대출은 계속해서 최고치를 경신했지만, 전반적인 유동성은 약화되었고, 개인 투자자들은 순매수를 줄였습니다(8월과 9월에는 주문 매칭을 통해 순매도로 전환하기도 했습니다). 또한 레버리지 비율(마진/유동 시가총액 조정)과 마진/평균 거래액 비율은 여전히 높은 수준을 유지했습니다. 이는 마진 부채 증가가 (거래를 통한 대출 증가로 인한) 시장 거래 회전율을 가속화하지 못했음을 시사합니다.

FiinTrade의 데이터에 따르면 신규 계좌 개설 건수가 3분기에 81만 9천 건으로 꾸준히 증가했음에도 불구하고 투자자 예치금 잔액은 2분기 연속 감소했습니다. 또한 투자자의 마진/총자산 비율은 2023년 초 이후 여러 분기 동안 변동 없이 유지되고 있습니다.

[광고_2]

출처: https://baodautu.vn/dot-bien-cho-vay-margin-o-cong-ty-chung-khoan-nho-d228015.html

![[사진] 국회에서 사회경제개발계획 시행에 대해 논의하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

![[사진] 토람 사무총장 겸 회장이 소수민족 출신 국회의원들과 만나는 모습](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

댓글 (0)