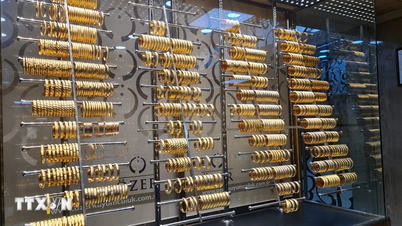

베트남 시간 오전 6시 45분 기준, 세계 금 현물 가격은 온스당 4,493달러로, 3월 27일 같은 시간대 대비 약 100달러 상승했습니다. 장중 가격은 온스당 4,375달러에서 4,554달러 사이에서 변동하며 회복세를 보였지만, 뚜렷한 상승 추세는 아직 나타나지 않았습니다. 베트남은행(Vietcombank) 환율을 적용하면 현재 세계 금 1온스는 약 1억 4,270만 VND의 가치를 지닙니다.

국내에서는 사이공 주얼리 컴퍼니 리미티드(SJC)가 금괴를 온스당 1억 6860만~1억 7160만 VND(매입가 - 매도가)에 판매하고 있습니다. 마찬가지로 바오 틴 민 차우, 도지 , 푸 꾸이 등의 브랜드도 SJC 금괴를 이와 비슷한 가격대에 판매하고 있습니다.

바오틴민쩌우, 도지, 푸꾸이 등 금 거래업체들은 순도 9999 금반지 가격을 온스당 1억 6860만~1억 7160만 동(매입가~매도가)으로 제시했다. 분석가들은 3월 28일 아침 시장 개장 시 국내 금 가격이 세계 금 가격 변동에 따라 상승 조정될 것으로 예상한다.

로이터 통신은 시티 인덱스의 애널리스트 파와드 라자크자다의 말을 인용해 "최근 금 가격은 많은 투자자들이 차익 실현에 나서면서 하락세를 보였고, 이는 시장을 어느 정도 지지하는 역할을 했다. 하지만 원유 가격이 다시 상승하고 미국 달러가 주요 통화 대비 강세를 보이는 점을 고려하면 금값은 하락세를 이어갈 가능성이 있다"고 보도했다.

도널드 트럼프 미국 대통령이 이란에 호르무즈 해협 재개방 시한을 연장했음에도 불구하고 유가는 배럴당 110달러 이상을 유지했다. 이란은 앞서 미국이 제시한 전투 중단 15개항 제안을 거부한 바 있다.

미국과 이스라엘의 이란에 대한 합동 군사 작전이 4주째 접어들면서 에너지와 비료 가격이 급등해 세계 경제에 심각한 영향을 미치고 있으며, 인플레이션에 대한 우려를 증폭시키고 있습니다. 이러한 인플레이션 상승세로 인해 많은 전문가들은 연방준비제도가 금리 인상을 고려할 가능성이 높다고 보고 있으며, 금리 인상은 일반적으로 물가 상승을 부추기는 요인입니다.

CME 그룹의 FedWatch 도구에 따르면, 트레이더들은 2026년 미국 금리 인하 가능성을 완전히 배제했습니다. 이는 전쟁 이전에 두 차례 금리 인하를 예상했던 것과는 대조적입니다. 그러나 코메르츠방크는 금 가격 전망치를 상향 조정하여 연말 목표치를 온스당 4,900달러에서 5,000달러로 제시하며, 최근의 가격 하락세는 지속될 가능성이 낮다고 시사했습니다. 코메르츠방크는 이란 내전이 봄에 종식될 것으로 예상하며, 이는 미국의 금리 인상 기대감을 약화시킬 수 있다고 분석했습니다. 코메르츠방크는 연준이 올해 하반기에 금리 인하를 지속할 것으로 전망했습니다.

스위스 MKS PAMP의 버나드 신은 "실물 금 수요는 감소했지만, 중앙은행의 매입과 할당량 제한으로 시장은 여전히 지지받고 있다"고 논평했습니다. 그는 또한 중동의 미해결 분쟁이 안전자산으로서 금의 위상에 악영향을 미쳤다고 덧붙였습니다.

싱가포르 통신사 CNA에 따르면, 지난 몇 달 동안 지정학적 혼란과 시장 공황 속에서 금 가격은 롤러코스터처럼 심하게 변동하며 불안정한 상태를 유지해 왔습니다.

금은 오랫동안 불안정한 시기에 안전자산으로 여겨져 왔습니다. 그러나 지난 몇 달 동안 지정학적 혼란과 시장 공황 속에서 금은 마치 닻을 내린 안정적인 배처럼 불안정한 모습을 보였습니다.

1월 말 금 가격은 온스당 거의 두 배에 달하는 사상 최고치인 약 5,600달러까지 치솟았습니다. 그러나 이후 중동 분쟁 발발로 금 가격은 약 20% 급락했습니다.

실제로 금 가격은 지난 10년 동안 거의 300% 상승하여 역사상 최고치를 여전히 경신하고 있습니다.

금은 위험도가 높은 투자에서 벗어나고자 하는 투자자들에게 여전히 최고의 선택지입니다. 하지만 금이 모든 위기에서 완벽하게 안전한 피난처는 아닙니다. 위기 상황에서 공황과 완전히 동떨어져 있는 것이 아니라, 금은 주식 시장과 에너지 시장의 변동성을 일부 흡수하기 때문에 가격 하락을 초래할 수 있습니다.

그 이유는 시장 혼란으로 인해 일부 대형 투자자들이 다른 손실을 상쇄하거나 마진콜과 같은 재정적 의무를 이행하기 위해 금을 매도해야 할 수도 있기 때문입니다.

다른 대형 투자자들에게 최근의 가격 급등은 고가에 매도하여 수익을 실현하거나 포트폴리오를 재조정할 기회를 제공할 수 있습니다. 하지만 금이 석유와 같은 본질적인 내재 가치를 지니지 못한다는 현실도 존재합니다. 금에 대한 산업 수요는 다른 원자재에 비해 크지 않습니다. 심각한 위기 상황에서 석유와 금 중 하나를 선택해야 한다면, 세계 산업계는 일반적으로 석유를 선택할 것입니다.

출처: https://baotintuc.vn/kinh-te/gia-vang-sang-283-tang-nhe-20260328063841476.htm