베트남 채권시장협회(VBMA)의 자료에 따르면, 2025년 남은 6개월 동안 만기가 도래하는 채권은 약 131조 6,010억 동에 이를 것으로 추산되며, 이 중 대부분이 부동산 채권으로 69조 9,700억 동으로 전체의 53%에 해당합니다.

부동산 업체, 채권 만기 압박에 직면

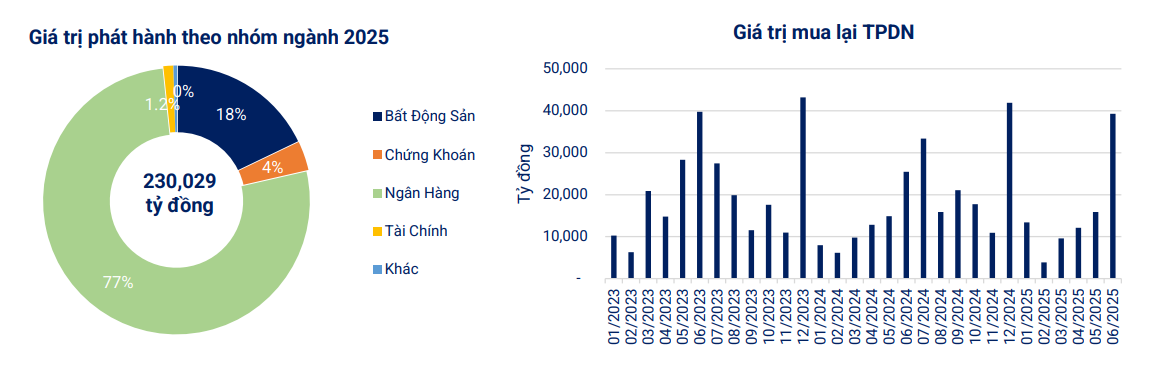

베트남증권거래소(VBMA)가 HNX와 SSC를 통해 수집한 데이터에 따르면, 2025년 6월 30일 정보공개일을 기준으로 2025년 6월에는 86조 9,530억 동 규모의 사모채가 65건 발행되었습니다. 6월 중 기업들은 만기 전에 39조 2,650억 동 규모의 채권을 매입했는데, 이는 2024년 같은 기간 대비 54% 증가한 수치입니다.

2025년 남은 6개월 동안 만기가 도래하는 채권은 약 131조 6,010억 동(VND)에 달할 것으로 예상되며, 이 중 부동산 채권이 69조 9,700억 동(VND)으로 53%에 달할 것으로 예상됩니다. 이상 정보 공개 상황과 관련하여, 6월에는 이자 및 원금 상환이 연체된 채권이 7건 발생했으며, 연체 금액은 5조 2,240억 동(VND)에 달합니다.

2025년 6월 2차시장에서 개별 회사채의 총 거래금액은 129조 4000억 동에 달했으며, 회당 평균 거래금액은 6조 1,450억 동으로 5월 평균 대비 10.5% 증가했습니다.

FiinRatings의 데이터에 따르면 올해 상반기 누적 발행액은 2,486억 VND에 달해 같은 기간 대비 71.2% 증가했으며, 이 중 민간 발행이 88.8%, 공공 발행이 11.2%를 차지했습니다.

FiinRatings는 발행 금리와 관련하여 신용 기관 그룹의 월평균 금리가 약 5.5% 변동했다고 밝혔습니다. 반면, 비은행 그룹은 약 9.8%로 더 높은 평균 금리를 기록했습니다. 두 그룹의 평균 대출 기간은 각각 3.6년과 2.4년이었습니다.

상반기 신용기관은 3.7년간 평균 이자율 5.5%의 채권을 발행하였고, 비은행기업은 3.4년간 평균 이자율 9.9%의 채권을 발행하였습니다.

발행 구조 측면에서, 6월에는 금융기관이 주요 발행 산업군으로 전체 채권 발행액의 83.2%를 차지했습니다. 5월과 6월에는 은행들이 저금리 환경을 활용하여 모든 만기 채권 발행을 늘렸습니다.

FiinRatings에 따르면 상반기 발행액의 76%가 금융기관에서 발생했습니다. 비금융기업의 비중은 전체 발행액의 24%로 감소했지만, 발행액은 여전히 회복세를 보였습니다(전년 동기 대비 17.1% 증가).

은행, 채권 발행 확대

VBMA는 앞으로 은행 그룹에서 주목할 만한 대규모 기업 채권이 두 건 발행될 것이라고 밝혔습니다.

구체적으로, 베트남 농업농촌개발은행( Agribank )은 2025년 최대 총액 10조 동(VND) 규모의 채권 발행 계획을 승인했습니다. 이 채권은 무전환사채(non-convertible bond)로, 신주인수권과 담보가 없으며, 채권당 예상 액면가는 10만 동(VND)입니다. 채권 만기는 10년이며, 변동금리입니다.

베트남 수출입상업주식은행(EIB) 이사회는 2025년 최대 총액 10조 동(VND) 규모의 개별 채권 발행 계획을 승인했습니다. 이 채권은 무전환사채(non-convertible bond)로, 신주인수권과 담보가 없으며, 채권당 예상 액면가는 1억 동(VND)입니다. 채권 만기는 최대 5년이며, 고정금리와 변동금리를 합산한 금리를 적용합니다.

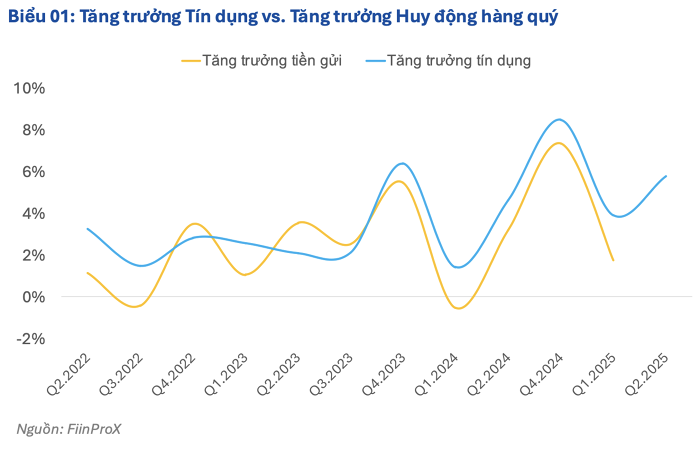

FiinRatings에 따르면, 신용 증가율과 예금 증가율 간의 격차가 벌어지고 있으며, 이로 인해 상업은행의 은행채에 대한 수요가 계속해서 급격히 증가하고 있습니다.

FiinRatings 보고서의 데이터를 인용하면, 올해 상반기 은행의 자본 조달 성장률은 2024년 말 대비 6.57%에 달했는데, 이는 연말 대비 신용 성장률 9.9%보다 상당히 낮습니다.

예금 동원 증가율이 둔화된 이유는 부분적으로는 시중은행들이 중장기 대출에 대한 LDR 비율과 단기 자본 사용 계수를 유지해야 하는 상황에서 예금 금리를 낮게 유지하는 정책 때문입니다.

또한 성장을 뒷받침하기 위한 통화 완화 정책의 맥락에서 높은 신용 증가 수요를 충족하기 위해 많은 상업 은행은 자기 자본을 늘리고 전략적 제안을 할 계획을 세웠습니다.

그러나 FiinRatings에 따르면 이러한 활동에는 상당한 시간이 소요되어, 최근 현재 낮고 안정적인 동원 금리 환경의 이점을 누리기 위해 은행 채권 채널이 활성화되고 있습니다. FiinRatings는 현재 업계 전체의 자본 적정성 비율이 매우 낮기 때문에(2024년 말 기준 12.5%) 이러한 조치가 시급하다고 평가했습니다.

또한 은행은 여전히 기업채권 시장의 주요 투자자 그룹으로, 특히 생산 및 사업 활동에 서비스를 제공하는 비은행 기업의 증가하는 자본 수요를 간접적으로 충족하고 있습니다.

채권 발행 기업의 경우, 현재 국내 금리가 낮은 환경으로 인해 대규모 CAPEX가 필요한 프로젝트에 자금을 조달하기 위해 외화로 장기 대출을 선택하는 것보다 기업 채권 자본 조달 채널이 더 매력적입니다.

출처: https://baolamdong.vn/hon-131-000-ty-dong-trai-phieu-dao-han-trong-nua-cuoi-nam-phan-lon-la-trai-phieu-bat-dong-san-382275.html

댓글 (0)