|

ຊຸດຂອງການປ່ຽນແປງທີ່ສໍາຄັນ

ນັບແຕ່ກາງເດືອນ ມິຖຸນາ 2025 ເປັນຕົ້ນໄປ, ສະບັບເລກທີ 03/2025/TT-NHNN ເລີ່ມມີຜົນບັງຄັບໃຊ້ຢ່າງເປັນທາງການ, ກອງທຶນລົງທຶນ, ບໍລິສັດຫຼັກຊັບ, ສະຖາບັນການເງິນພາຍໃຕ້ລັດຖະບານ ຫຼື ສະຖາບັນສາກົນສາມາດເປີດບັນຊີການລົງທຶນທາງອ້ອມໄດ້ຢ່າງງ່າຍດາຍ, ກົງກັບລະຫັດທຸລະກຳຫຼັກຊັບທີ່ໄດ້ຮັບມອບໝາຍ. ທ່ານ Bui Hoang Hai, ຮອງປະທານຄະນະກຳມາທິການຫຼັກຊັບແຫ່ງລັດ, ກ່າວໃນກອງປະຊຸມສຸດຍອດການລົງທຶນ Techcombank 2025 ວ່າ “ອົງການຈັດຕັ້ງຕ່າງປະເທດສາມາດເຮັດສຳເລັດຂັ້ນຕອນທາງອອນໄລນ໌ ແລະ ໃຊ້ເວລາພຽງ 1 ວັນເພື່ອຮັບລະຫັດທຸລະກຳ.

ນີ້ແມ່ນພຽງແຕ່ຫນຶ່ງໃນຫຼາຍການປ່ຽນແປງໃນຄວາມພະຍາຍາມເພື່ອປະຕິຮູບຕະຫຼາດຫຼັກຊັບ. ຕາມຜູ້ຕາງໜ້າຄະນະກຳມະການຫຼັກຊັບແຫ່ງລັດແລ້ວ, ເສດຖະກິດ ຫວຽດນາມ ພວມມີການປ່ຽນແປງໃໝ່, ໃນນັ້ນຕະຫຼາດຫຼັກຊັບໄດ້ບັນທຶກການປ່ຽນແປງໂດຍພື້ນຖານ. ຕາມກົດໝາຍ, ລັດຖະດຳລັດຈະອອກຫຼັງຈາກກົດໝາຍວ່າດ້ວຍຫຼັກຊັບສະບັບປັບປຸງ; ເອກະສານທາງດ້ານກົດໝາຍທີ່ກ່ຽວຂ້ອງກັບຊັບສິນດິຈິຕອລ, ການເຮັດທຸລະກໍາໃນຕະຫຼາດກາກບອນ, ຕະຫຼາດການລິເລີ່ມປະດິດສ້າງ ແລະ ອື່ນໆກໍ່ພວມຖືກຮ່າງ.

ຄຽງຄູ່ກັບນັ້ນ, ອີງຕາມເປົ້າໝາຍຂອງລັດຖະບານໃນການຫຼຸດຜ່ອນ 30% ເງື່ອນໄຂດຳເນີນທຸລະກິດ, ລະບຽບການບໍລິຫານ ແລະ ຄ່າປະຕິບັດຕາມລະບຽບກົດໝາຍຂອງວິສາຫະກິດ, ຄະນະກຳມະການຫຼັກຊັບແຫ່ງລັດພວມກວດກາຄືນບັນດາຜະລິດຕະພັນ ແລະ ລະບຽບການຢູ່ທ້ອງຕະຫຼາດ ເພື່ອຫັນໄປສູ່ການປະຕິບັດ ສາ ກົນເທື່ອລະກ້າວ. ຈາກທັດສະນະພື້ນຖານໂຄງລ່າງ, 2025 ຍັງຊີ້ໃຫ້ເຫັນເຖິງການວາງລະບົບເຕັກໂນໂລຢີ KRX.

“ໜຶ່ງໃນບັນດາການຜັນແປທີ່ພົ້ນເດັ່ນໃນໄລຍະມໍ່ໆມານີ້ແມ່ນການປະຕິບັດການປະຕິຮູບເພື່ອເພີ່ມທະວີການເຂົ້າເຖິງຂອງນັກລົງທຶນຕ່າງປະເທດ, ສຸມໃສ່ແກ້ໄຂການຍົກລະດັບຕະຫຼາດ.

ການປ່ຽນແປງຂ້າງເທິງແມ່ນຄາດວ່າຈະໂດຍຜູ້ເຂົ້າຮ່ວມຕະຫຼາດ, ໂດຍສະເພາະແມ່ນການດັດແກ້ຂອງ Circular 17/2024 / TT-NHNN ກ່ຽວກັບການບໍ່ຮຽກຮ້ອງໃຫ້ມີນິຕິກໍາກົງສຸນໃນເວລາເປີດບັນຊີເງິນຕາຕ່າງປະເທດແລະການປັບປຸງດໍາລັດ 155/2020 / ND-CP ຮຽກຮ້ອງໃຫ້ມີການເປີດເຜີຍຂໍ້ຈໍາກັດການເປັນເຈົ້າຂອງຕ່າງປະເທດສໍາລັບບໍລິສັດສາທາລະນະທັງຫມົດ. ຮ່າງຂະບວນການປະຕິບັດບັນຊີແມ່ບົດ (OTA) ຍັງໄດ້ຮັບການພັດທະນາພາຍໃຕ້ການປະສານງານຂອງຄະນະກໍາມະການຫຼັກຊັບແຫ່ງລັດ, ຄັງເກັບຫຼັກຊັບຫວຽດນາມ, ການແລກປ່ຽນແລະຜູ້ໃຫ້ບໍລິການລະບົບ KRX.

ການສຳເລັດແລວທາງດ້ານກົດໝາຍ ແລະ ພື້ນຖານໂຄງລ່າງ ພວມເຮັດໃຫ້ຫວຽດນາມ ເຂົ້າໃກ້ເປົ້າໝາຍຍົກລະດັບຕະຫຼາດຫຼັກຊັບ.

ທາງເລືອກຂອງກະແສເງິນສົດຕ່າງປະເທດ

ອີງຕາມການຄາດຄະເນຂອງ SSI Research, ການຍົກລະດັບ FTSE ຂອງຕະຫຼາດຫຼັກຊັບຂອງຫວຽດນາມສາມາດດຶງດູດເງິນ ETF ໄດ້ປະມານ 1 ຕື້ USD, ບໍ່ລວມເຖິງບັນດາທຶນເຄື່ອນໄຫວ. ບັນດານັກຊ່ຽວຊານຈາກບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VPBank (VPBankS) ຍັງຄາດຄະເນວ່າ ເງິນທຶນແບບ passive ແລະ ເຄື່ອນໄຫວເຂົ້າຫວຽດນາມ ສາມາດບັນລຸເຖິງ 3-7 ຕື້ໂດລາສະຫະລັດ.

ຕາມທ່ານ ເຈີ່ນຮ່ວາງເຊີນ, ຜູ້ອໍານວຍການຍຸດທະສາດຕະຫຼາດ, ບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VPBank (VPBankS), ປະມານ 70% ຂອງຫວຽດນາມ ຈະໄດ້ຮັບການຍົກລະດັບໃນເດືອນກັນຍາ 2025. ຢ່າງໃດກໍຕາມ, ມີໂອກາດ 30% ທີ່ຕະຫຼາດຈະຍົກລະດັບໃນເດືອນມີນາ 2026 ເນື່ອງຈາກບັນຫາກ່ຽວກັບຄວາມແຕກຕ່າງຂອງເວລາຊໍາລະເງິນ ແລະເວລາກະຈາຍຫຼັກຊັບ ແລະເວລາຈໍາໜ່າຍຫຼັກຊັບຫຼາຍກວ່າ KRSE, ຈໍານວນ KRX ເພີ່ມເຕີມແມ່ນຕ້ອງການ. ເພື່ອປະເມີນແລະຈັດການກັບຄວາມຜິດພາດ.

ຕາມທ່ານ ເຈີ່ນຮ່ວາງເຊີນ, ຜູ້ອໍານວຍການຍຸດທະສາດຕະຫຼາດ, ບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VPBank (VPBankS), ປະມານ 70% ຂອງຫວຽດນາມ ຈະໄດ້ຮັບການຍົກລະດັບໃນເດືອນກັນຍາ 2025. ຢ່າງໃດກໍຕາມ, ມີໂອກາດ 30% ທີ່ຕະຫຼາດຈະຍົກລະດັບໃນເດືອນມີນາ 2026 ເນື່ອງຈາກບັນຫາກ່ຽວກັບຄວາມແຕກຕ່າງຂອງເວລາຊໍາລະເງິນ ແລະເວລາກະຈາຍຫຼັກຊັບ ແລະເວລາຈໍາໜ່າຍຫຼັກຊັບຫຼາຍກວ່າ KRSE, ຈໍານວນ KRX ເພີ່ມເຕີມແມ່ນຕ້ອງການ. ເພື່ອປະເມີນແລະຈັດການກັບຄວາມຜິດພາດ.ໃນຂະນະນັ້ນ, ທ່ານ ຟ້າມລູຮົ່ງ, ຫົວໜ້ານັກເສດຖະສາດຂອງ SSI Research ກໍມີຄວາມໝັ້ນໃຈກວ່າ, ຖືວ່າ ມີໂອກາດ 90% ທີ່ຫວຽດນາມ ຈະໄດ້ຮັບການປະກາດເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນໂດຍ FTSE Russell ໃນເດືອນ 10/2025.

ຜູ້ອໍານວຍການຍຸດທະສາດການຕະຫຼາດ VPBankS ກ່າວວ່າການຊື້ສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດຕັ້ງແຕ່ຕົ້ນເດືອນກໍລະກົດແມ່ນຂ້ອນຂ້າງຄ້າຍຄືກັນກັບແນວໂນ້ມຂອງນັກລົງທຶນຊື້ສຸດທິກ່ອນ, ໃນລະຫວ່າງແລະຫຼັງຈາກການຍົກລະດັບໃນຕະຫຼາດອື່ນໆຈໍານວນຫຼາຍ. ມາຮອດທ້າຍອາທິດຜ່ານມາ, ນັກລົງທຶນຕ່າງປະເທດໄດ້ມີການຊື້ສຸດທິ 8 ຄັ້ງຕິດຕໍ່ກັນ, ດ້ວຍຍອດມູນຄ່າການເບີກຈ່າຍເກືອບ 11.500 ຕື້ດົ່ງ. ປະລິມານການຊື້ສຸດທິແມ່ນເກືອບເທົ່າກັບມູນຄ່າການຂາຍສຸດທິທັງຫມົດຂອງໄຕມາດທີ່ສອງທີ່ຜ່ານມາ, ສະແດງໃຫ້ເຫັນວ່າຄວາມຮູ້ສຶກແມ່ນປີ້ນກັບກັນໃນທາງບວກ.

ອີງຕາມການຄົ້ນຄວ້າຂອງ SSI, P/E ຕໍ່ຫນ້າຂອງຕະຫຼາດໄດ້ເພີ່ມຂຶ້ນຈາກ 8.8x (9 ເມສາ) ເປັນ 11.9x (9 ກໍລະກົດ), ແຕ່ຍັງຕໍ່າກວ່າສະເລ່ຍ 5 ປີ (12.8x). ເມື່ອທຽບໃສ່ບັນດາຕະຫຼາດພົ້ນເດັ່ນອື່ນ, ຫວຽດນາມ ມີທ່າໄດ້ປຽບໃນດ້ານການຕີລາຄາ. ດັ່ງນັ້ນ, ຕາມບັນດານັກຊ່ຽວຊານແລ້ວ, ຄາດວ່າການຍົກລະດັບຕະຫຼາດທີ່ພົ້ນເດັ່ນຂອງຫວຽດນາມ ໂດຍ FTSE Russell ໃນເດືອນ 10/2025 ຈະບໍ່ພຽງແຕ່ຊ່ວຍດຶງດູດທຶນຕ່າງປະເທດເທົ່ານັ້ນ ຫາກຍັງເພີ່ມທະວີການດຶງດູດການຕີລາຄາອີກດ້ວຍ.

ເຖິງແມ່ນວ່າການປະເມີນມູນຄ່າຕະຫຼາດໂດຍລວມໄດ້ປັບປຸງ, ບໍ່ແມ່ນຫຼັກຊັບທັງຫມົດໄດ້ຮັບຜົນປະໂຫຍດໂດຍກົງ, ເພາະວ່າການໄຫຼເຂົ້າຂອງທຶນຕ່າງປະເທດແມ່ນໄດ້ເບີກຈ່າຍເລືອກ. ໃນຊຸມມື້ຂອງເດືອນກໍລະກົດຜ່ານມາ, ຫຸ້ນທີ່ນັກລົງທຶນຕ່າງປະເທດເບີກຈ່າຍຫຼາຍກວ່າໝູ່ແມ່ນ SSI ດ້ວຍຍອດມູນຄ່າການເບີກຈ່າຍ 2.648 ຕື້ດົ່ງ, ເທົ່າກັບເກືອບ 1/4 ຂອງຍອດມູນຄ່າຊື້ສຸດທິ. ເງິນຕ່າງປະເທດຍັງຖອກເທລົງໃນ FPT (1.172 ຕື້ດົ່ງ), SHB (1.047 ຕື້ດົ່ງ), ຫຼືຫຼັກຊັບຂະຫນາດໃຫຍ່ອື່ນໆເຊັ່ນ HPG, VPB, VIX, HCM, MWG.

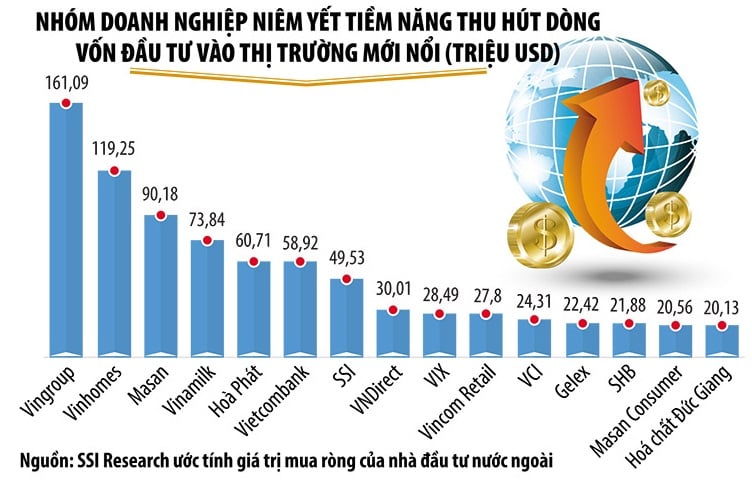

ຕາມການຄາດຄະເນຂອງ SSI, ເງິນສົດ 1 ຕື້ໂດລາຈາກ ETFs ເມື່ອຕະຫຼາດຫຸ້ນຫວຽດນາມ ໄດ້ຮັບການຍົກລະດັບຈະໄຫຼເຂົ້າໄປໃນປະມານ 15 ຫຸ້ນທີ່ມີມູນຄ່າຊື້ຫຼາຍກວ່າ 20 ລ້ານ USD. ໃນນັ້ນ, ຮຸ້ນ Vingroup (VIC) ສາມາດດຶງດູດໄດ້ເຖິງ 161 ລ້ານໂດລາ, VHM ປະມານ 119 ລ້ານໂດລາ, MSN, VNM, HPG, SSI, VCB ທັງໝົດມີຂະໜາດດຶງດູດທຶນຫຼາຍກວ່າ 50 ລ້ານໂດລາ. ຮຸ້ນຈໍານວນຫຼາຍໃນກຸ່ມຂອງການຊື້ສຸດທິທີ່ເຂັ້ມແຂງໃນມື້ທີ່ຜ່ານມາເຊັ່ນ SSI, HPG, VIX ແລະ SHB ຍັງປາກົດຢູ່ໃນບັນຊີລາຍຊື່ນີ້.

ນອກຈາກຄວາມຄາດຫວັງຂອງເງິນທຶນຕ່າງປະເທດທີ່ໄຫຼເຂົ້າສູ່ຕະຫຼາດຮອງ, ຜູ້ຊ່ຽວຊານຈາກ VPBanks ເຊື່ອວ່າຕະຫຼາດຍັງມີໂອກາດຈາກການສະເຫນີຂາຍສາທາລະນະເບື້ອງຕົ້ນ (IPO) ເພື່ອດຶງດູດທຶນຕ່າງປະເທດໃນໄລຍະທ້າຍ 2025 ຫາຕົ້ນປີ 2026, ຄ້າຍຄືກັບເລື່ອງການຂາຍທຶນທີ່ປະສົບຜົນສໍາເລັດຂອງຫຸ້ນ Vinamilk (VNM) ເມື່ອທົດສະວັດກ່ອນ. ສິ່ງທີ່ໂດດເດັ່ນທີ່ສຸດແມ່ນແຜນການ IPO ຂອງບໍລິສັດຫຼັກຊັບ Techcom (TCBS) ຄາດວ່າຈະປະຕິບັດລະຫວ່າງໄຕມາດທີສາມຂອງປີ 2025 ຫາໄຕມາດທໍາອິດຂອງປີ 2026.

ທີ່ມາ: https://baodautu.vn/thi-truong-chung-khoan-san-sang-cho-cu-hich-nang-hang-d328933.html

![[ຮູບພາບ] ໄຂກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດຄັ້ງທີ 8 ຂອງຄະນະກຳມະການປ້ອງກັນຄວາມສະຫງົບສູນກາງອາຍຸການ 2025-2030.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 8 ຂອງຄະນະກຳມະການຄວາມໝັ້ນຄົງສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[ຮູບພາບ] ງານບຸນກາງດູໃບໄມ້ລົ່ນທີ່ຄຶກຄື້ນຢູ່ພິພິທະພັນຂອງຊົນເຜົ່າ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[VIDEO] ສະຫຼຸບພິທີສະເຫຼີມສະຫຼອງ 50 ປີແຫ່ງວັນ Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] ເລຂາທິການທົ່ວໄປມອບລາງວັນໃຫ້ ເປໂຕຣຫວຽດນາມ 8 ຄໍາ: "ຜູ້ບຸກເບີກ - ດີເລີດ - ຍືນຍົງ - ໂລກ"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

(0)