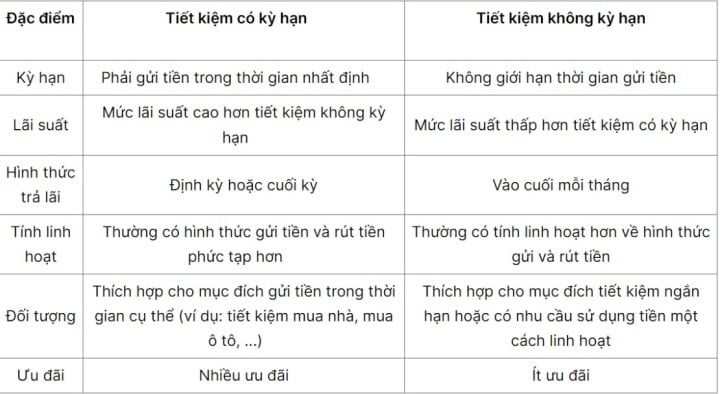

Apakah akaun deposit permintaan?

Akaun deposit permintaan merupakan kaedah menyimpan wang tanpa sebarang tempoh tetap atau jumlah deposit, dan dengan kadar faedah yang berubah-ubah. Pelanggan boleh mengeluarkan atau menutup akaun mereka secara fleksibel tanpa menunggu sehingga matang, sambil memastikan keselamatan dan meningkatkan keuntungan.

Faedah mendepositkan wang dalam akaun simpanan bukan berjangka.

Menyimpan wang dalam akaun deposit bukan berjangka menawarkan banyak faedah seperti kadar faedah yang agak tinggi, fleksibiliti, keselamatan dan kemudahan pengurusan. Walau bagaimanapun, anda perlu mempertimbangkan pilihan anda dengan teliti sebelum memutuskan untuk mendepositkan wang dan mengkaji dengan teliti terma dan kadar faedah bank atau institusi kewangan masing-masing untuk membuat keputusan pelaburan yang paling bijak.

Pelanggan boleh meningkatkan pulangan mereka dengan ketara dengan mendepositkan wang dalam akaun simpanan bukan jangka panjang. (Imej ilustrasi)

Kadar faedah: Deposit permintaan biasanya menawarkan kadar faedah yang agak tinggi, tetapi kadar ini akan lebih rendah daripada akaun simpanan lain seperti deposit berjangka atau sijil deposit.

Fleksibiliti: Akaun deposit permintaan membolehkan pelanggan mengeluarkan wang pada bila-bila masa tanpa dikenakan yuran atau kehilangan faedah seperti akaun simpanan lain.

Keselamatan: Wang anda dilindungi dan disimpan dengan selamat apabila didepositkan ke dalam akaun simpanan deposit permintaan.

Mudah diurus: Menyimpan wang dalam akaun deposit bukan berjangka adalah cara mudah untuk menguruskan kewangan anda. Pelanggan boleh melihat wang mereka dan menjejaki faedah terkumpul.

Tiada had deposit: Tidak seperti akaun simpanan jangka tetap, akaun simpanan permintaan tidak mempunyai had deposit. Pelanggan boleh mendepositkan sebarang jumlah yang sesuai dengan kemampuan kewangan mereka.

Sesuai untuk pelbagai jenis pelanggan: Akaun deposit permintaan sesuai untuk pelbagai jenis pelanggan, termasuk individu dan perniagaan. Ini membolehkan orang ramai mendepositkan wang ke dalam akaun simpanan mereka untuk mengumpul simpanan.

Kadar faedah untuk akaun deposit permintaan.

Kadar faedah untuk deposit permintaan biasanya ditentukan oleh bank individu dan boleh berbeza dari bank ke bank. Walau bagaimanapun, kadar ini secara amnya lebih rendah daripada deposit berjangka, disebabkan oleh fleksibiliti dan kemudahan produk.

Kadar faedah khusus bergantung pada dasar kadar faedah setiap bank. Biasanya, bank akan menerbitkan kadar faedah simpanan jangka tetap mereka, dan anda perlu memantaunya untuk maklumat terkini. Memeriksa dan memilih bank dengan kadar faedah yang menarik akan membantu anda memaksimumkan manfaat simpanan bukan jangka anda.

Akaun deposit permintaan merupakan satu bentuk simpanan yang fleksibel.

Formula untuk mengira faedah ke atas deposit permintaan bergantung pada kaedah pengiraan faedah setiap bank atau institusi kewangan. Walau bagaimanapun, kaedah umum adalah dengan menggunakan formula berikut:

Faedah yang diperolehi = Amaun deposit x Kadar faedah x Bilangan hari deposit / 365

Dalam konteks ini, jumlah deposit ialah jumlah wang yang dimasukkan oleh pelanggan ke dalam akaun simpanan. Kadar faedah ialah kadar faedah yang dikenakan mengikut peraturan bank. Bilangan hari deposit ialah tempoh dari tarikh pelanggan mendepositkan wang hingga tarikh pelanggan mengeluarkan atau menutup akaun.

Setiap bank atau institusi kewangan mungkin menggunakan kaedah pengiraan faedah yang berbeza, jadi anda harus menyemak kadar faedah dan kaedah pengiraan bank atau institusi kewangan dengan teliti sebelum mendepositkan wang.

Patutkah anda membuka akaun simpanan tanpa tempoh tetap?

Sama ada untuk membuka akaun deposit permintaan atau tidak bergantung kepada keadaan dan keperluan kewangan setiap orang. Walau bagaimanapun, berikut adalah beberapa petua untuk membantu anda memutuskan sama ada untuk membuka akaun deposit permintaan atau tidak.

Tiada pelan perbelanjaan khusus dalam masa terdekat: Jika anda tidak mempunyai pelan perbelanjaan khusus dalam masa terdekat, anda mungkin mahu menyimpan wang dalam akaun permintaan untuk digunakan apabila diperlukan, seperti untuk pembaikan rumah, perbelanjaan perubatan yang tidak dijangka atau sekadar untuk menyimpan bagi pelan perbelanjaan yang lebih besar pada masa hadapan.

Mempunyai rancangan membeli-belah jangka pendek pada masa hadapan: Menyimpan sebahagian daripada wang anda dalam akaun deposit permintaan boleh membantu anda membuat persediaan untuk perbelanjaan tersebut tanpa menanggung kos meminjam wang.

Semasa kemelesetan pasaran: Apabila pasaran saham atau pasaran hartanah merosot, nilai pelaburan boleh menurun. Dalam kes ini, menyimpan wang dalam akaun deposit permintaan mungkin merupakan pilihan yang lebih selamat untuk mengurangkan risiko dan menunggu peluang pelaburan.

Linh Chi (Disusun)

Bermanfaat

Emosi

Kreatif

Unik

Kemurkaan

[iklan_2]

Sumber

![[Galeri foto] Berpuluh-puluh ribu pelancong melawat dan menikmati hidangan istimewa tempatan di Festival Buah Long Khánh.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/28/1782662218511_b_20260628224930.jpeg)