Pihak berkuasa politik AS sedang berusaha untuk memuktamadkan rancangan untuk menaikkan siling hutang, tetapi walaupun berjaya, ia tidak akan menghapuskan risiko untuk negara atau dunia .

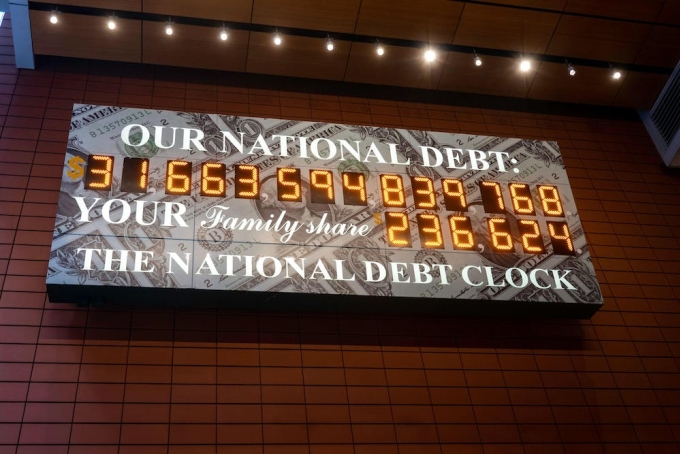

Di atas sebuah dinding di Manhattan, tidak jauh dari Times Square (New York), jam hutang negara A.S. telah meningkat daripada $3 trilion (ketika ia dirasmikan pada tahun 1989) kepada lebih $31 trilion. Selepas bertahun-tahun peningkatan berterusan tanpa sebarang kemelesetan yang ketara, dan setelah dipindahkan dari sudut jalan yang sibuk ke lorong yang lebih tenang, jam itu sebahagian besarnya tidak disedari.

Namun kini, peningkatan hutang awam yang berterusan, seperti yang dicerminkan oleh jam, menjadi kebimbangan utama. Angka-angka tersebut kini melonjak melebihi siling hutang AS, dan itu menimbulkan risiko bukan sahaja kepada negara tetapi juga kepada ekonomi global.

Siling hutang ialah jumlah maksimum wang yang dibenarkan oleh Kongres untuk dipinjam oleh kerajaan A.S. bagi memenuhi keperluan asas, daripada membayar insurans kesihatan hingga gaji tentera. Jumlah siling hutang semasa ialah $31.4 trilion, bersamaan dengan 117% daripada KDNK A.S. Pada 1 Mei, Setiausaha Perbendaharaan Janet Yellen memberi amaran bahawa kerajaan akan kehabisan rizab tunai dan pilihan pembiayaan seawal 1 Jun.

Pada ketika itu, AS akan menghadapi sama ada kegagalan membayar balik hutang negara atau pemotongan drastik dalam perbelanjaan kerajaan. Kedua-dua keputusan itu juga akan menghancurkan pasaran global, menurut The Economist .

Kerana kegagalan membayar balik hutang akan menghakis keyakinan terhadap sistem kewangan terpenting di dunia. Sementara itu, memilih pemotongan bajet berskala besar boleh mencetuskan kemelesetan yang mendalam bagi ekonomi terbesar di dunia.

Walaupun Kongres berjaya menaikkan siling hutang sebelum apa-apa yang serius berlaku, langkah itu masih akan menjadi amaran tentang kesihatan kewangan Amerika Syarikat yang semakin merosot dan sukar untuk dipulihkan.

Jam hutang AS di Manhattan, New York, pada November 2022. Foto: Patti McConville

The Economist menyatakan bahawa siling hutang adalah ciptaan politik AS tanpa makna ekonomi yang asas, dan tiada negara lain yang akan mengikat tangannya sendiri dengan begitu kejam. Dan kerana ia adalah "ciptaan politik," ia juga memerlukan "penyelesaian politik."

Para pelabur mula bimbang, tidak pasti sama ada Demokrat dan Republikan boleh bekerjasama untuk menyelesaikan isu tersebut. Hasil Perbendaharaan yang matang pada awal Jun meningkat satu mata peratusan susulan amaran Yellen, satu tanda bahawa semakin sedikit orang yang mahu memegang bon kerajaan A.S.

Satu rang undang-undang yang dicadangkan oleh Speaker Dewan Kevin McCarthy akan menaikkan siling hutang menjelang 2024, sambil mengurangkan perbelanjaan berbilion dolar sepanjang dekad akan datang dan membatalkan rancangan perubahan iklim. Rang undang-undang itu telah diluluskan oleh Dewan yang dikawal oleh Republikan pada 27 April, tetapi kerana ia tidak dimulakan oleh Demokrat, ia tidak akan diluluskan oleh Senat.

Walau bagaimanapun, terdapat pertaruhan bahawa ahli politik Amerika akan menemui jalan untuk memecahkan kebuntuan ini, seperti yang telah mereka lakukan pada masa lalu. Presiden Joe Biden telah menjemput pemimpin dari kedua-dua parti ke Rumah Putih pada 9 Mei. Di sana, mereka akan berunding untuk mewujudkan rang undang-undang siling hutang yang memuaskan kedua-dua pihak.

Jika dan apabila ini berlaku, jam hutang awam tidak lagi akan membunyikan penggera. Tetapi hakikatnya tetap tidak berubah: Kewangan Amerika semakin tidak menentu. Dalam erti kata lain, ukuran teras kerentanan fiskal bukanlah berapa banyak hutang A.S., tetapi berapa besar defisit belanjawannya.

Sepanjang setengah abad yang lalu, defisit bajet persekutuan A.S. telah mencapai purata sekitar 3.5% daripada KDNK setahun. Sesetengah ahli politik menganggap tahap ini sebagai bukti perbelanjaan yang membazir. Sementara itu, dalam kemas kini terbarunya pada bulan Februari, Pejabat Bajet Kongres (CBO) mengunjurkan defisit akan mencapai purata 6.1% dalam dekad akan datang.

Menurut The Economist , ini masih merupakan ramalan konservatif kerana CBO tidak mengambil kira kemelesetan, tetapi sebaliknya keadaan ekonomi yang normal. Walaupun tanpa perbelanjaan besar-besaran yang dilihat semasa Covid, kemelesetan masih akan membawa kepada defisit yang lebih besar apabila hasil cukai jatuh manakala perbelanjaan keselamatan sosial, seperti insurans pengangguran, meningkat.

Selain itu, CBO pada mulanya menganggarkan bahawa perbelanjaan untuk subsidi bagi perkara seperti kenderaan elektrik dan tenaga boleh diperbaharui di bawah pentadbiran Biden akan menelan belanja sekitar $400 bilion dalam dekad akan datang. Tetapi kerana begitu banyak subsidi diberikan dalam bentuk kredit cukai tanpa had, Goldman Sachs kini menganggarkan jumlah sebenar yang diperlukan ialah $1.2 trilion.

Tambahan pula, CBO hanya membuat ramalan berdasarkan undang-undang semasa. Apabila landskap politik berubah, begitu juga undang-undang. Pada tahun 2017, Donald Trump melaksanakan pemotongan cukai besar-besaran, yang dijadualkan tamat pada tahun 2025. Apabila membuat ramalan, CBO sepatutnya menganggap ia akan berakhir seperti yang dirancang. Walau bagaimanapun, sangat sedikit ahli politik yang mahu menaikkan cukai. Biden juga berusaha untuk memaafkan hutang pelajar, yang akan meningkatkan lagi defisit.

Pendek kata, dengan hanya mempertimbangkan pembolehubah asas, termasuk perbelanjaan yang lebih tinggi untuk dasar perindustrian dan pemotongan cukai yang berterusan, defisit bajet purata akan menjadi 7% sepanjang dekad akan datang, dan hampir 8% menjelang awal 2030-an, menurut The Economist .

Tahun demi tahun, peningkatan pinjaman hanya akan meningkatkan lagi hutang negara yang menggunung. CBO meramalkan bahawa hutang persekutuan akan berganda, mencapai hampir 250% daripada KDNK menjelang pertengahan abad ini. Sebelum tempoh itu, jam hutang New York, yang kini berjalan pada 14 digit, memerlukan digit ke-15 kerana hutang awam melebihi $100 trilion.

Tiada ambang yang jelas untuk hutang awam atau defisit yang, jika dilampaui, akan serta-merta menjadi masalah yang serius. Sebaliknya, peluasan kedua-dua penunjuk ini mempunyai kesan "penghakisan" terhadap ekonomi. Apabila gunung hutang semakin tinggi, ditambah pula dengan peningkatan kadar faedah, pembayaran balik hutang menjadi lebih sukar.

Pada awal tahun 2022, CBO mengunjurkan kadar faedah purata untuk pinjaman AS selama 3 bulan sebanyak 2% untuk tiga tahun akan datang, tetapi kini telah menyemaknya semula kepada 3.3%. Kadar faedah boleh jatuh pada masa hadapan atau kekal tinggi untuk tempoh yang panjang. Dalam persekitaran kadar faedah tinggi semasa, defisit yang besar boleh menimbulkan masalah.

Untuk mengumpul dana melalui pinjaman, kerajaan mesti menarik sebahagian besar simpanan sektor swasta. Ini menyebabkan kurang modal yang tersedia untuk perbelanjaan perniagaan, sekali gus mengurangkan kapasiti pelaburan. Dengan kurang suntikan modal baharu, pertumbuhan pendapatan dan produktiviti rakyat menjadi perlahan. Hasilnya ialah ekonomi yang lebih miskin dan tidak menentu berbanding apabila defisit bajet dikawal.

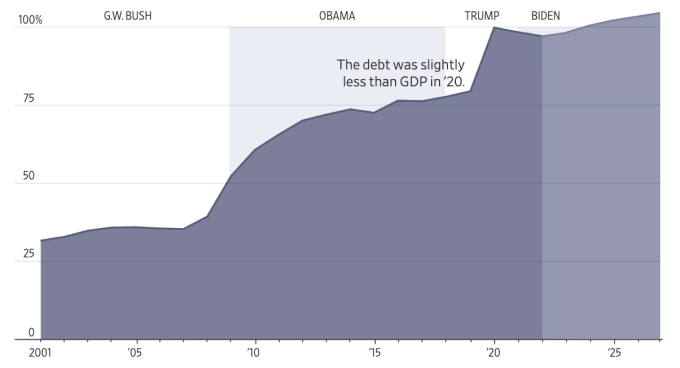

Nisbah hutang awam AS kepada KDNK (%) merentasi pelbagai jawatan presiden. Grafik: WSJ

Rumah Putih menganggarkan bahawa pembiayaan untuk program keselamatan sosial dan penjagaan kesihatan akan runtuh pada awal tahun 2030-an. Pada ketika itu, A.S. akan menghadapi pilihan asas antara memotong faedah dan menaikkan cukai. Perkara yang sama akan terpakai kepada semua aspek kewangan lain dalam bajet persekutuan.

"Rata-rata rakyat Amerika telah mengharungi abad ke-21 dengan presiden mengatakan bahawa kita tidak mempunyai masalah. Jadi mengapa orang ramai perlu bersusah payah dengan pembaharuan yang sukar sekarang?" kata Douglas Holtz-Eakin, yang mengetuai CBO di bawah George W. Bush. Beliau meramalkan satu generasi pengundi yang tidak akan dapat apa-apa yang mereka mahukan, kerana wang itu telah dibelanjakan pada masa lalu.

Doug Elmendorf, yang mengetuai CBO di bawah Barack Obama, berkata Republikan telah mempelajari bahawa pemotongan faedah adalah toksik, manakala Demokrat tahu mereka mesti mengelak daripada menaikkan cukai. Kedua-dua pendekatan ini sangat mahal untuk bajet persekutuan. "Jadi, semakin sukar bagi setiap pihak untuk membangunkan pelan dasar fiskal yang mampan, apatah lagi bersetuju dengan satu set dasar," katanya.

Phiên An ( menurut The Economist )

[iklan_2]

Pautan sumber

![[Foto] Memperingati persahabatan yang teguh antara Vietnam dan Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769518372051_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] Majlis Pengumuman Program Seni “Konsert Cahaya – Menyambut Tahun Baharu 2026”](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769514762857_le-cong-bo-ct-hoa-nhac-anh-sang-1772-9042-jpg.webp&w=3840&q=75)

![Persidangan [Hightling] mengenai Pelaksanaan Tugasan untuk 2026](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769477856197_dsc01637.jpeg&w=3840&q=75)

![OCOP semasa musim Tet: [Bahagian 2] Kampung kemenyan Hoa Thanh bersinar merah.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769480573807_505139049_683408031333867_2820052735775418136_n-180643_808-092229.jpeg&w=3840&q=75)

![OCOP semasa musim Tet: [Bahagian 1] Epal kastard Ba Den dalam 'musim kegemilangannya'](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F26%2F1769417540049_03-174213_554-154843.jpeg&w=3840&q=75)

Komen (0)