Jelaskan perbezaannya

Berkenaan kandungan penyata kewangan berasingan syarikat induk - EVN dan penyata kewangan disatukan untuk tahun 2025, yang telah disebut dalam akhbar, EVN menyatakan bahawa penyediaan laporan ini telah dijalankan mengikut piawaian perakaunan Vietnam, sistem perakaunan korporat Vietnam, dan peraturan perundangan yang berkaitan mengenai penyediaan dan pembentangan penyata kewangan. Penyata kewangan yang dinyatakan di atas telah diaudit dan diulas secara objektif oleh Deloitte Vietnam Co., Ltd.

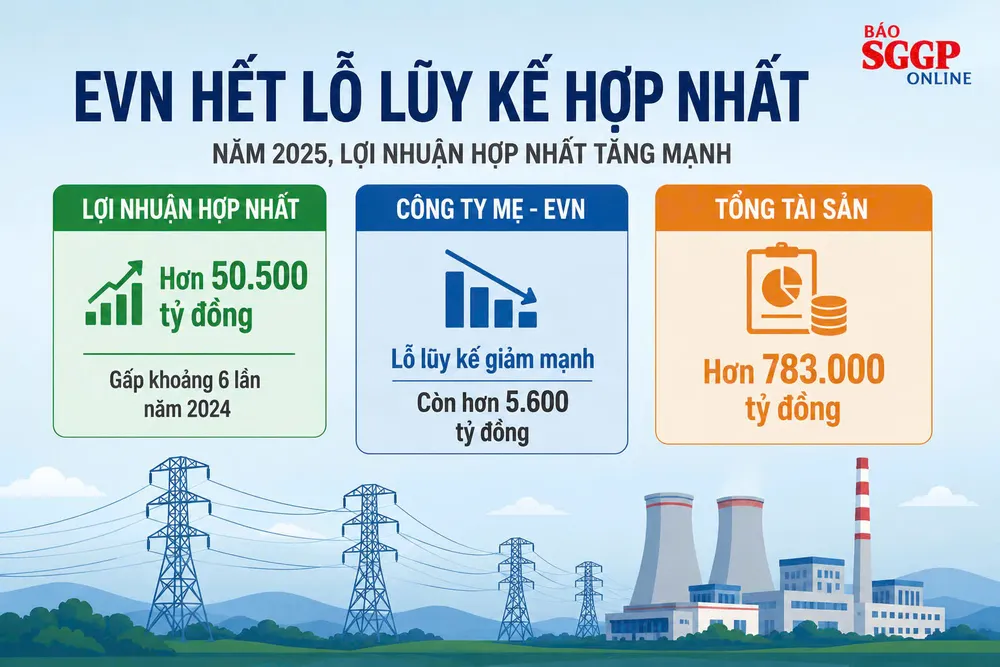

Menurut laporan kewangan berasingan yang telah diaudit oleh syarikat induk - EVN - untuk tahun 2025, keuntungan selepas cukai syarikat induk - EVN - pada tahun 2025 mencecah VND 39,762 bilion, manakala kerugian terkumpul syarikat induk - EVN - sehingga akhir tahun 2025 ialah VND 5,611 bilion. EVN menyatakan bahawa ia telah menghantar dokumen No. 2697/EVN-TTVHDN+TCKT bertarikh 14 Mei 2026 kepada Kementerian Perindustrian dan Perdagangan yang melaporkan kerugian terkumpul syarikat induk - EVN - sehingga akhir tahun 2025.

Menurut laporan kewangan disatukan EVN, keuntungan selepas cukai disatukan untuk seluruh kumpulan ialah VND 51,881 bilion, di mana VND 50,511 bilion daripadanya adalah milik syarikat induk (nombor item 61 dalam Borang B 02-DN/HN). Petunjuk ini merangkumi keuntungan syarikat induk - EVN dan keuntungan milik syarikat induk - EVN dalam anak syarikatnya, sepadan dengan peratusan pemilikan EVN dalam unit dan syarikat bersekutu ini. EVN menyatakan bahawa inilah sebabnya angka dalam laporan disatukan berbeza daripada angka yang dibentangkan dalam laporan kewangan berasingan syarikat induk - EVN. Menurut EVN, item nombor 61 dalam laporan kewangan disatukan juga tidak mengambil kira peruntukan dana dalam anak syarikat dan pelan pengagihan dan pengekalan keuntungan seperti yang diputuskan oleh Mesyuarat Agung Pemegang Saham.

EVN berhujah bahawa penilaian keputusan prestasi perniagaan perlu menyatakan dengan jelas sama ada data yang digunakan adalah daripada laporan syarikat induk atau laporan gabungan keseluruhan kumpulan. Menurut laporan kewangan yang diaudit, keuntungan selepas cukai syarikat induk pada tahun 2025 mencecah VND 39,762 bilion, dan kerugian terkumpul syarikat induk pada akhir tahun 2025 ialah VND 5,611 bilion. Sementara itu, keuntungan selepas cukai terkumpul pada tahun 2025 mencecah VND 51,881 bilion dan tiada lagi kerugian terkumpul terkumpul.

EVN mencadangkan agar data tersebut dinilai berdasarkan penyata kewangan berasingan yang telah diaudit oleh syarikat induk EVN untuk tahun 2025 bagi mencerminkan pengeluaran elektrik dan situasi perniagaan dengan tepat, di samping memastikan konsistensi dengan data yang dilaporkan pada tahun-tahun sebelumnya.

EVN menerangkan baki deposit.

Berkenaan baki deposit berjangka dalam penyata kewangan disatukan, EVN menyatakan bahawa jumlah deposit bank disatukan pada akhir tahun 2025, termasuk tunai, setara tunai dan pelaburan kewangan jangka pendek, mencecah VND 152 trilion. Angka ini dikumpulkan daripada semua penyata kewangan unit ahli, termasuk unit penjanaan kuasa, penghantaran, pengedaran dan perkhidmatan sampingan.

Menurut EVN, berbanding hutang jangka pendek lebih 227 trilion VND pada masa yang sama, deposit sebanyak 152 trilion VND masih tidak mencukupi untuk segera membayar balik pembekal bahan api dan membayar elektrik yang dibeli daripada loji janakuasa di luar EVN, berjumlah lebih 118 trilion VND. Di samping itu, syarikat itu juga mempunyai lebih 47 trilion VND dalam pinjaman matang untuk dibayar balik. EVN berhujah bahawa ini menunjukkan keperluan modal yang ketara untuk pelaburan dan operasi perniagaan syarikat dan unit ahlinya. Oleh itu, baki deposit perlu dipertimbangkan secara komprehensif bersama-sama dengan jumlah hutang EVN dan unit ahlinya.

EVN menyatakan bahawa mengekalkan baki deposit yang mencukupi adalah penting bagi perbadanan dan unit ahlinya untuk mempunyai sumber bagi menyokong aktiviti pengeluaran dan perniagaan serta memenuhi tugas yang diberikan.

Sehubungan itu, unit penjanaan kuasa perlu mempunyai baki tunai yang besar untuk membuka Surat Kredit (L/C) bagi membayar pembekal bahan api domestik atau import. Bagi syarikat induk EVN, ini mesti memastikan pembayaran bulanan kepada pelabur luar yang menjual elektrik kepada EVN. EVN menyatakan bahawa sejak kebelakangan ini, harga bahan api input tidak dapat diramalkan dan kadangkala meningkat secara mendadak. Bagi memastikan keselamatan bekalan elektrik tidak terjejas, EVN dan unit penjanaan kuasanya mesti mengimbangi aliran tunai dan mempunyai rizab yang sesuai.

EVN juga menyatakan bahawa kumpulan itu dan anak syarikatnya mempunyai hutang tertunggak yang besar, dengan hutang jangka pendek sahaja mencecah 47 trilion VND. Ini memerlukan EVN untuk memastikan keupayaannya membayar balik pinjaman dan mengekalkan kelayakan kreditnya.

Berkenaan sasaran bekalan elektrik jangka panjang, EVN menyatakan bahawa kumpulan dan unitnya kini mempunyai keperluan pelaburan dan pembinaan yang sangat besar, termasuk banyak projek penjanaan dan penghantaran kuasa yang mendesak dan penting yang memerlukan pelaburan modal yang besar. Oleh itu, unit-unit tersebut mesti memastikan modal yang mencukupi disediakan mengikut perancangan, di samping mempunyai dana kontingensi sekiranya berlaku kelewatan dalam pengeluaran daripada sumber kredit untuk memastikan kemajuan projek yang diberikan.

Sumber: https://www.sggp.org.vn/evn-thong-tin-them-ve-bao-cao-tai-chinh-nam-2025-post857925.html

![[Foto] Perdana Menteri Le Minh Hung mempengerusikan sesi tematik mengenai promosi pembangunan dan inovasi sains dan teknologi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)