Ketua Pegawai Eksekutif AFA Capital menilai bahawa faktor-faktor yang tidak menguntungkan akan berkurangan menjelang akhir tahun. Volatiliti, Halaju dan Vietnam adalah tiga faktor berbentuk V yang harus diberi perhatian oleh pelabur pada tahun 2025.

Ketua Pegawai Eksekutif AFA Capital menilai bahawa faktor-faktor yang tidak menguntungkan akan berkurangan menjelang akhir tahun. Volatiliti, Halaju dan Vietnam adalah tiga faktor berbentuk V yang harus diberi perhatian oleh pelabur pada tahun 2025.

|

| Encik Nguyen Minh Tuan, Ketua Pegawai Eksekutif AFA Capital |

Berucap di program WeTalk "Apa yang Perlu Dilaburkan Pada Tahun 2025?" yang dianjurkan oleh komuniti Vietnam Wealth Advisors (VWA) pada pagi 11 Januari, Encik Nguyen Minh Tuan, Ketua Pegawai Eksekutif AFA Capital, menilai bahawa situasi makroekonomi global pada tahun 2025 menghadapi ketidakpastian yang ketara yang berpunca daripada dasar perlindungan Presiden Donald Trump, ketegangan perdagangan dan ketidakstabilan politik yang telah menggoncang rantaian bekalan dan pelaburan global. Ekonomi maju seperti Eropah dan China dijangka menghadapi pelbagai cabaran. Tahun 2025 juga diramalkan sebagai tahun perbezaan yang ketara antara bank pusat.

Laporan strategi pelaburan AFA Capital menunjukkan tiga V yang sepadan dengan tiga tema utama: Volatiliti, Halaju dan Vietnam. Di dalamnya, Encik Tuan menekankan bahawa pelabur pada tahun 2025 perlu menyesuaikan diri dengan volatiliti yang tinggi, yang memerlukan pengurusan portfolio yang lebih berkesan. Menurut Encik Tuan, dasar fiskal dan perdagangan AS akan membentuk dunia masa depan mulai saat Trump secara rasmi memegang jawatan pada 20 Januari.

AFA Capital membentangkan tiga senario mengenai tarif di bawah pentadbiran Trump 2.0. Dalam senario asas, dengan kebarangkalian 55%, AS akan mengenakan tarif 25% ke atas semua barangan China selepas siasatan, 25% ke atas Kanada dan Mexico, dan 10% ke atas ekonomi yang mengalami peningkatan defisit disebabkan oleh peralihan perdagangan dari China (termasuk Vietnam). Dalam senario ini, eksport Vietnam akan kekal menggalakkan sambil menarik perubahan perdagangan. Walau bagaimanapun, dalam senario negatif, dengan kebarangkalian 45%, tarif yang dikenakan ke atas barangan China ialah 60% dan barangan dari negara penerima 20%. Eksport Vietnam boleh terjejas secara negatif oleh tarif yang tinggi dan penurunan permintaan agregat akibat perang perdagangan.

|

| Landskap ekonomi pada tahun 2025 |

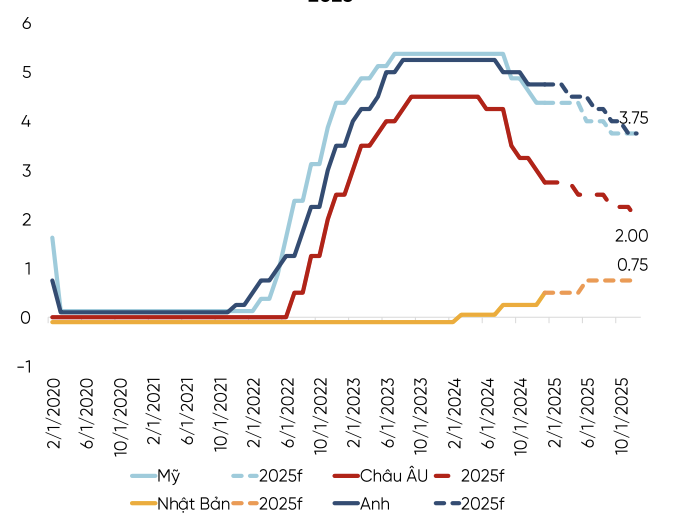

Pada masa yang sama, tahun 2025 memerlukan pertimbangan terhadap kadar dasar monetari di pelbagai negara. Ekonomi AS dijangka berkembang, tetapi inflasi berkemungkinan akan kembali.

Encik Tuan percaya bahawa Rizab Persekutuan mungkin mengekalkan kadar faedah yang tinggi untuk tempoh yang panjang, terutamanya memandangkan Pengerusi Rizab Persekutuan baru-baru ini menekankan bahawa kadar yang lebih perlahan adalah perlu apabila laluan di hadapan tidak menentu.

|

| Bank-bank pusat utama dalam bakul DXY dijangka akan menyimpang. |

Sementara itu, Eropah akan meneruskan pemotongan kadar faedah yang agresif untuk meningkatkan pertumbuhan. Pemulihan China adalah perlahan dan banyak dipengaruhi oleh ketidakpastian perdagangan yang semakin meningkat. Oleh itu, trend utama akan kekal berkurangan. Walau bagaimanapun, China akan lebih menumpukan pada pemotongan nisbah keperluan rizab dan bukannya kadar faedah untuk mengelakkan susut nilai CNY yang ketara. Dengan Rizab Persekutuan cenderung untuk mengurangkan kadar faedah dengan lebih perlahan berbanding bank pusat utama lain, pakar dari AFA Capital meramalkan Indeks Dolar AS (DXY) akan kekal tinggi pada separuh pertama tahun 2025.

Berkenaan faktor ketiga – Vietnam, Encik Tuan menilai bahawa kadar pertukaran kekal sebagai isu penting untuk dipertimbangkan pada suku pertama tahun 2025. Dengan dasar semasa yang memberi kesan kepada permintaan agregat, faktor "Trump 2.0" akan menjejaskan eksport, import dan kadar pertukaran. Walaupun pada awal tahun ini, terdapat contoh penggunaan rizab pertukaran asing untuk mengurus kadar pertukaran. Menurut Encik Tuan, kadar faedah yang rendah tidak mungkin berlaku, dan kadar pertukaran akan terus menghadapi tekanan yang ketara. Untuk menyokong kadar pertukaran, dasar monetari akan mempunyai ruang yang semakin berkurangan untuk bergerak. Dasar monetari akan terus bergelut dengan keseimbangan antara kadar pertukaran dan kadar faedah, sama seperti tahun 2023 dan 2024. Ini boleh membawa kepada kadar faedah pasaran yang lebih tinggi, walaupun kadar faedah dasar tidak meningkat. Berkenaan pelaburan, pelaburan awam dijangka akan meningkat. Sementara itu, pelaburan swasta telah menunjukkan tanda-tanda pemulihan tetapi hanya pada separuh tahap pra-pandemik.

Sebagai tahun terakhir Rancangan Lima Tahun 2021-2025, ditambah pula dengan jangkaan yang tinggi untuk pertumbuhan KDNK dan prospek peningkatan pasaran saham, Ketua Pegawai Eksekutif AFA Capital meramalkan bahawa 2025 akan menjadi tahun "cabaran awal diikuti dengan kejayaan akhirnya." Tekanan daripada kadar pertukaran akan berterusan pada separuh pertama 2025, dengan rizab pertukaran asing Vietnam kekal pada kira-kira AS$80 bilion ( bersamaan dengan 2.4 bulan import) , selepas penjualan campur tangan AS$2 bilion pada akhir 2024. Rizab pertukaran asing yang rendah akan mengurangkan keupayaan Bank Negara Vietnam untuk campur tangan. Walau bagaimanapun, wakil AFA Capital menegaskan bahawa faktor-faktor yang tidak menguntungkan akan berkurangan menjelang akhir tahun.

[iklan_2]

Sumber: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[Foto] Pengerusi Dewan Undangan Negeri, Tran Thanh Man, berjaya menamatkan penyertaannya dalam IPU-152](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776502638199_vna-potal-chu-tich-quoc-hoi-ket-thuc-tot-dep-chuong-trinh-tham-du-ipu-152-8709975-jpg.webp)

Komen (0)