Gambaran keuntungan bagi sektor perbankan pada suku pertama tahun 2026 menunjukkan perbezaan yang ketara. Walaupun sesetengah "pemain besar" mengekalkan pertumbuhan hasil daripada jumlah kredit dan pendapatan yuran yang stabil, banyak bank bersaiz sederhana dan kecil telah mencatatkan penurunan keuntungan yang ketara, malah menjunam berbanding tempoh yang sama tahun lepas.

Keuntungan menjunam.

Menurut laporan kewangan Suku Pertama/2026, banyak bank mencatatkan penurunan keuntungan yang ketara disebabkan oleh margin faedah bersih yang semakin mengecil, peningkatan kos peruntukan risiko dan tekanan untuk menyelesaikan hutang lapuk.

Banyak bank melaporkan penurunan keuntungan sebelum cukai yang ketara berbanding tempoh yang sama tahun lepas. (Foto: Dai Viet)

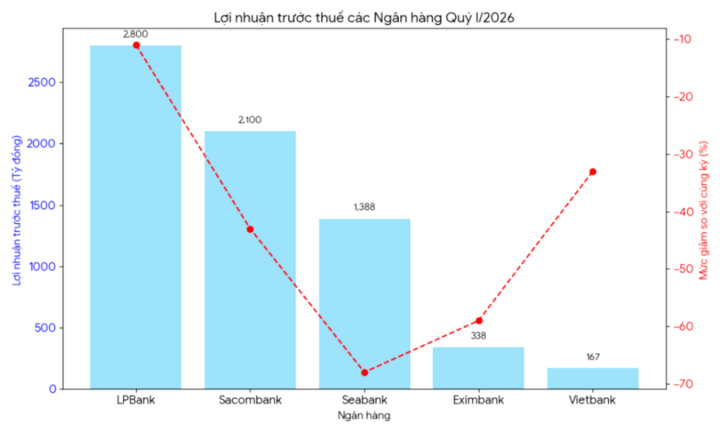

Di LPBank , keuntungan sebelum cukai pada suku pertama 2026 mencecah lebih VND 2,800 bilion, penurunan sebanyak 11% berbanding tempoh yang sama tahun lepas. Keuntungan sebelum cukai LPBank menurun mendadak disebabkan oleh pertumbuhan kredit yang lebih perlahan dan kos modal yang berterusan tinggi. Sebahagian daripada pendapatan luar biasa dari tahun sebelumnya tidak lagi membantu bank mengekalkan lonjakan keuntungannya.

Sacombank juga mengalami penurunan keuntungan yang ketara. Secara khususnya, keuntungan sebelum cukai bank pada suku pertama 2026 hanya mencecah lebih 2,100 bilion VND, penurunan sebanyak 43% berbanding tempoh yang sama tahun lepas. Sacombank mencatatkan kelembapan dalam keputusan perniagaan selepas tempoh pertumbuhan pesat. Hasil daripada aktiviti perkhidmatan dan pengendalian pinjaman tidak berbayar tidak lagi menunjukkan kejayaan seperti suku sebelumnya, manakala tekanan untuk membuat peruntukan meningkat dengan ketara.

Di SeABank , penurunan keuntungan juga ketara. Keuntungan sebelum cukai pada suku pertama 2026 hanya mencecah VND 1,388 bilion, penurunan sebanyak 68% berbanding tempoh yang sama tahun lepas. Menurut laporan kewangan, sebab hakisan keuntungan ini adalah kerana kos mobilisasi modal meningkat lebih cepat daripada kadar pertumbuhan pendapatan faedah. Margin faedah bersih (NIM) cenderung menyempit kerana bank terpaksa mengekalkan kadar faedah deposit yang menarik untuk mengekalkan dana.

Eximbank tidak terkecuali; bank ini juga mengalami penurunan mendadak dalam keuntungan sebelum cukai pada suku pertama 2026, hanya mencecah 338 bilion VND, penurunan sebanyak 59% berbanding tahun lepas. Vietbank juga mempunyai keuntungan sebelum cukai hanya 167 bilion VND, penurunan sebanyak 33% berbanding tahun sebelumnya.

Kedua-dua Eximbank dan Vietbank mencatatkan penurunan keuntungan disebabkan oleh pertumbuhan kredit yang perlahan dan kekurangan peningkatan yang ketara dalam pendapatan bukan faedah. Perdagangan sekuriti pertukaran asing dan pelaburan juga tidak lagi menyumbang sebanyak pada tahun 2025.

Antara bank yang lebih kecil, Saigonbank juga melaporkan keuntungan sebelum cukai hanya VND 88 bilion pada suku pertama 2026, penurunan 10% berbanding tempoh yang sama tahun lepas. Bank itu terus menghadapi pelbagai cabaran berkaitan skala, kecekapan operasi dan tekanan persaingan. Keuntungan suku pertama Saigonbank juga menurun dengan ketara berbanding suku sebelumnya disebabkan oleh peningkatan perbelanjaan operasi dan peruntukan untuk hutang lapuk.

Bank-bank sedang mengalami penurunan keuntungan yang mendadak disebabkan oleh margin faedah bersih yang semakin mengecil, kos peruntukan risiko yang semakin meningkat, dan tekanan untuk menyelesaikan hutang lapuk. (Foto: BL)

Sebab-sebab penurunan keuntungan yang mendadak.

Menurut pakar kewangan, terdapat beberapa sebab mengapa keputusan perniagaan bank merosot pada suku pertama tahun 2026.

Menurut penganalisis kewangan Nguyen Thuy Hang, penurunan keputusan perniagaan banyak bank pada suku pertama 2026 terutamanya disebabkan oleh margin faedah bersih (NIM) yang semakin sempit.

Menurut Cik Hang, selepas tempoh persaingan sengit dalam mobilisasi modal sejak akhir tahun 2025, kos modal bagi banyak bank kekal tinggi. Walau bagaimanapun, kadar faedah pinjaman tidak mungkin meningkat sewajarnya disebabkan oleh tekanan untuk menyokong perniagaan dan merangsang ekonomi.

Di samping itu, pertumbuhan kredit tidak memenuhi jangkaan, sekali gus memberi kesan yang ketara kepada pendapatan. Banyak perniagaan masih berhati-hati dalam meminjam modal di tengah-tengah pemulihan permintaan yang perlahan dan pasaran hartanah dan pengguna yang masih belum pulih sepenuhnya.

Tambahan pula, hutang lapuk menunjukkan tanda-tanda peningkatan semula selepas tempoh penstrukturan semula dan penangguhan hutang. Ini memaksa bank untuk meningkatkan peruntukan risiko mereka dengan ketara, sekali gus mengurangkan keuntungan secara langsung.

"Satu lagi sebab ialah kelemahan pendapatan bukan faedah. Pada tahun 2025, banyak bank mengalami lonjakan pendapatan daripada bankasurans, pelaburan bon atau perdagangan pertukaran asing. Menjelang 2026, sumber pendapatan ini tidak lagi akan mengekalkan kadar pertumbuhan yang tinggi seperti sebelumnya," kata Cik Hang.

Menurut Cik Hang, tekanan ke atas keuntungan bank mungkin berterusan pada suku akan datang jika hutang lapuk tidak diselesaikan sepenuhnya dan permintaan kredit tidak pulih dengan kukuh.

Walau bagaimanapun, penganalisis masih menjangkakan bahawa kadar faedah yang lebih stabil pada separuh kedua tahun 2026 dapat membantu meningkatkan margin keuntungan bagi bank. Di samping itu, mempercepatkan pendigitalan, mengurangkan kos dan mengembangkan hasil yuran perkhidmatan akan menjadi hala tuju penting bagi bank untuk mengekalkan pertumbuhan yang mampan dalam tempoh akan datang.

Sumber: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[Imej] Kehidupan bandar Hanoi di bawah cabaran persekitaran yang "panas terik"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Imej] Pandangan dekat persimpangan bertingkat yang menghubungkan dua lebuh raya dan Lapangan Terbang Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Komen (0)