Cik Vu Phuong Thuy, pakar komunikasi di sebuah syarikat sekuriti di Jalan Ton Duc Thang (Wad Saigon, Bandar Raya Ho Chi Minh), berkata pendapatan bulanannya antara 29-30 juta VND. Walau bagaimanapun, beliau belum mempertimbangkan untuk membeli rumah di bandar itu lagi.

Menurut Cik Thuy, memiliki rumah di Bandar Raya Ho Chi Minh semakin sukar dicapai memandangkan harga rumah telah meningkat terlalu tinggi manakala pendapatan meningkat dengan sangat perlahan. Beliau mendapati menyewa rumah lebih sesuai daripada memilikinya.

"Setiap bulan, saya membelanjakan kira-kira 5 juta VND untuk sewa. Dari segi ekonomi, menyewa adalah jauh lebih berfaedah daripada membeli rumah dalam keadaan semasa. Oleh kerana harga rumah semakin meningkat, kadar faedah juga meningkat, dan tekanan kewangan sangat besar," kata Cik Thuy.

Menurut Cik Thuy, ini juga merupakan masa yang sesuai untuk mengumpul modal. Apabila kadar faedah jatuh dan keadaan lain menggalakkan, tidak akan terlambat untuknya membeli rumah.

Ramai orang muda di Bandar Raya Ho Chi Minh memilih untuk menyewa rumah untuk jangka masa panjang daripada membeli rumah. (Imej ilustrasi: Dai Viet)

Encik Tran Dinh Thang, yang menetap di Jalan Hoang Sa (Ward Nhieu Loc, Bandar Raya Ho Chi Minh), berkongsi bahawa beliau dan isteri serta anak-anaknya kini menyewa sebuah rumah kecil dengan harga 10 juta VND sebulan. Keluarganya belum mempertimbangkan untuk membeli rumah di bandar ini kerana menyewa lebih sesuai untuk mereka.

Menurut Encik Thang, pendapatan bulanan beliau dan isterinya adalah kira-kira 55 juta VND. Jumlah ini cukup untuk keluarga mereka yang terdiri daripada tiga orang untuk hidup dengan selesa. Jika mereka ingin membeli rumah, mereka perlu meminjam wang daripada rakan dan saudara mara, selain tekanan pinjaman bank. Sementara itu, menyewa rumah membolehkan keluarga berbelanja dengan lebih bebas.

"Kami telah memutuskan bahawa memiliki rumah atau hartanah di Bandar Raya Ho Chi Minh tidak diperlukan. Kami boleh menyewa rumah untuk jangka masa panjang, selagi ia memastikan kualiti hidup terbaik untuk keluarga kami," kata Thang.

Menurut Thang, daripada membelanjakan sejumlah besar wang untuk membeli rumah, dia dan isterinya akan menggunakannya untuk melabur dalam pendidikan anak-anak mereka atau melancong bersama-sama, menikmati kehidupan yang bahagia.

Menurut pemerhatian wartawan VTC News di Bandar Raya Ho Chi Minh, ramai golongan muda teragak-agak untuk membeli rumah. Mereka tidak menganggap memiliki rumah di bandar terlalu penting, sebaliknya memilih untuk menyewa rumah untuk jangka masa panjang.

Menyewa adalah pilihan yang paling popular.

Kajian oleh Persatuan Broker Hartanah Vietnam (VARS) menunjukkan bahawa lebih 60% golongan muda di bawah umur 35 tahun di bandar-bandar utama seperti Bandar Raya Ho Chi Minh, Hanoi dan Da Nang mengutamakan penyewaan. Mereka menganggap ini sebagai penyelesaian optimum untuk mengurangkan beban kewangan dan menikmati kebebasan di tengah-tengah kenaikan harga hartanah.

Keputusan tinjauan PropertyGuru juga menunjukkan bahawa trend pencarian hartanah sewa telah meningkat hampir 22% dalam beberapa tahun kebelakangan ini. Kumpulan pelanggan berumur 25-34 tahun yang mencari hartanah sewa mempunyai kadar tertinggi, merangkumi hampir 62%. Malah kumpulan berpendapatan tinggi (21-40 juta VND/bulan) mempunyai kadar pencarian sewa sehingga 42%.

Wakil daripada VARS berhujah bahawa harga perumahan yang tinggi dan kekurangan kadar faedah keutamaan merupakan halangan yang menyukarkan ramai orang untuk membeli rumah. Ini juga menyebabkan orang ramai memilih untuk menyewa.

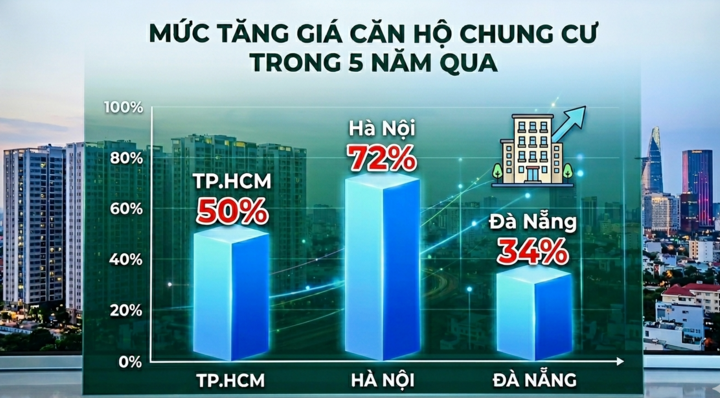

VARS mendapati bahawa harga pangsapuri di Bandar Raya Ho Chi Minh telah meningkat sebanyak 50%, Hanoi sebanyak 72%, dan Da Nang sebanyak 34% dalam tempoh lima tahun yang lalu. Sementara itu, purata pendapatan orang ramai hanya meningkat kira-kira 6-10% setahun, peningkatan yang sangat rendah iaitu hanya 6.8 - 8.9 juta VND sebulan.

"Jika orang ramai meminjam purata 1.5-2 bilion VND untuk membeli rumah, mereka perlu membayar 18-25 juta VND sebulan sebagai prinsipal dan faedah, iaitu 4-5 kali ganda lebih tinggi daripada kos sewa. Oleh itu, menyewa akan mengurangkan tekanan kewangan dengan ketara bagi orang ramai jika mereka tidak perlu mengumpul aset," kata wakil VARS.

Kenaikan harga perumahan di bandar-bandar menjadi penghalang kepada golongan muda untuk membeli rumah. (Foto: Dai Viet)

Dasar menyokong golongan bawah umur 35 tahun untuk membeli rumah sedang dilaksanakan secara meluas oleh bank. Walau bagaimanapun, menurut statistik daripada Bank Negara Vietnam, sehingga akhir Mac 2026, pinjaman tertunggak kepada kumpulan pelanggan ini hanya mencecah kira-kira 240 bilion VND. Ini adalah angka yang sangat rendah berbanding jangkaan.

Menurut Encik Nguyen Van Dinh, Pengerusi Persatuan Broker Hartanah Vietnam, golongan muda masih menghadapi banyak kesukaran untuk meminjam wang bagi membeli rumah. Meminjam bermaksud perlu membayar balik hutang dalam tempoh 15-25 tahun, atau perlu mengurangkan banyak perbelanjaan lain untuk mendapatkan tempoh pembayaran balik yang lebih pendek.

Tambahan pula, sifat kadar faedah terapung yang tidak dapat diramalkan menghalang ramai golongan muda daripada meminjam. Oleh itu, ramai golongan muda memilih untuk menyewa daripada memiliki rumah dan bergelut untuk membayar balik hutang.

Menurut seorang wakil dari Avison Young Vietnam, dalam jangka pendek, pangsapuri servis, pangsapuri mini dalam bandar dan pangsapuri bersaiz kecil yang sesuai untuk orang bujang atau keluarga teras dijangka terus popular, dengan hasil sewa dan kadar penghunian yang stabil.

"Memandangkan Negeri telah mengenal pasti perumahan sewa sebagai tonggak strategik dari sekarang hingga 2030, adalah perlu untuk mempelbagaikan jenis perumahan sewa. Khususnya, model perumahan sewa komersial jangka panjang (bina untuk disewa), yang dikendalikan secara sistematik mengikut piawaian terpadu, harus dipertimbangkan untuk percubaan," seorang wakil Avison Young menganalisis.

Menurut Avison Young Vietnam, untuk meningkatkan akses perumahan untuk golongan muda, dasar perlu lebih tertumpu pada struktur penawaran dan bukan sekadar mengawal kredit.

Secara khususnya, definisi "perumahan mampu milik" dan reka bentuk mekanisme insentif adalah serupa dengan definisi untuk perumahan sosial. Perumahan mampu milik merupakan segmen dengan margin keuntungan yang rendah dan tempoh pembayaran balik yang panjang, manakala kos pelaburan sentiasa meningkat. Tanpa sokongan seperti masa kelulusan yang dipendekkan, insentif cukai atau kebenaran untuk meningkatkan kepadatan bangunan bagi mengimbangi kos, perniagaan tidak akan mendapati ia berdaya maju secara komersial untuk melabur secara sistematik dan dalam skala besar.

Menurut Avison Young Vietnam, rangka kerja perundangan harus dijelaskan untuk mempromosikan pasaran perumahan sewa. Secara khususnya, hak dan kewajipan pihak-pihak mengenai terma pajakan atau mekanisme kenaikan harga harus dikodkan untuk melindungi penyewa.

Akhir sekali, pertimbangan harus diberikan untuk memperluas pilihan pajakan untuk memiliki perumahan komersial bagi mengurangkan beban kewangan golongan muda yang mempunyai keperluan perumahan yang sebenar, di samping memanfaatkan pilihan pinjaman.

Sumber: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html