Ini merupakan hasil kajian bebas oleh Laporan Vietnam, yang dibina berdasarkan prinsip saintifik dan objektif untuk mengiktiraf dan memberi penghormatan kepada pemain utama dalam industri pembinaan yang telah berusaha mencapai banyak pencapaian dalam menyediakan produk kepada pelanggan, membina imej yang mengagumkan di mata orang ramai dan pelabur, menunjukkan daya tahan yang kukuh dengan kapasiti kewangan yang stabil, dan daya tahan yang baik ketika menghadapi pelbagai kesukaran daripada penurunan bekalan sebelum COVID-19, akibat pandemik, konflik Rusia-Ukraine, harga bahan mentah yang turun naik, inflasi yang semakin meningkat, dan kadar faedah yang meningkat secara mendadak...

Perniagaan telah dipilih daripada pangkalan data kajian kedudukan perniagaan Vietnam di Vietnam Report tentang industri pembinaan, menggunakan data kewangan yang dikemas kini sehingga 31 Disember 2022. Menggabungkan ini dengan Media Coding (pengekodan data akhbar daripada media), tinjauan subjek penyelidikan dan pihak berkepentingan, matlamatnya adalah untuk menyediakan penilaian perniagaan yang komprehensif, objektif dan lengkap sepanjang tempoh mencabar baru-baru ini, dengan mengetengahkan nama-nama terkemuka berikut.

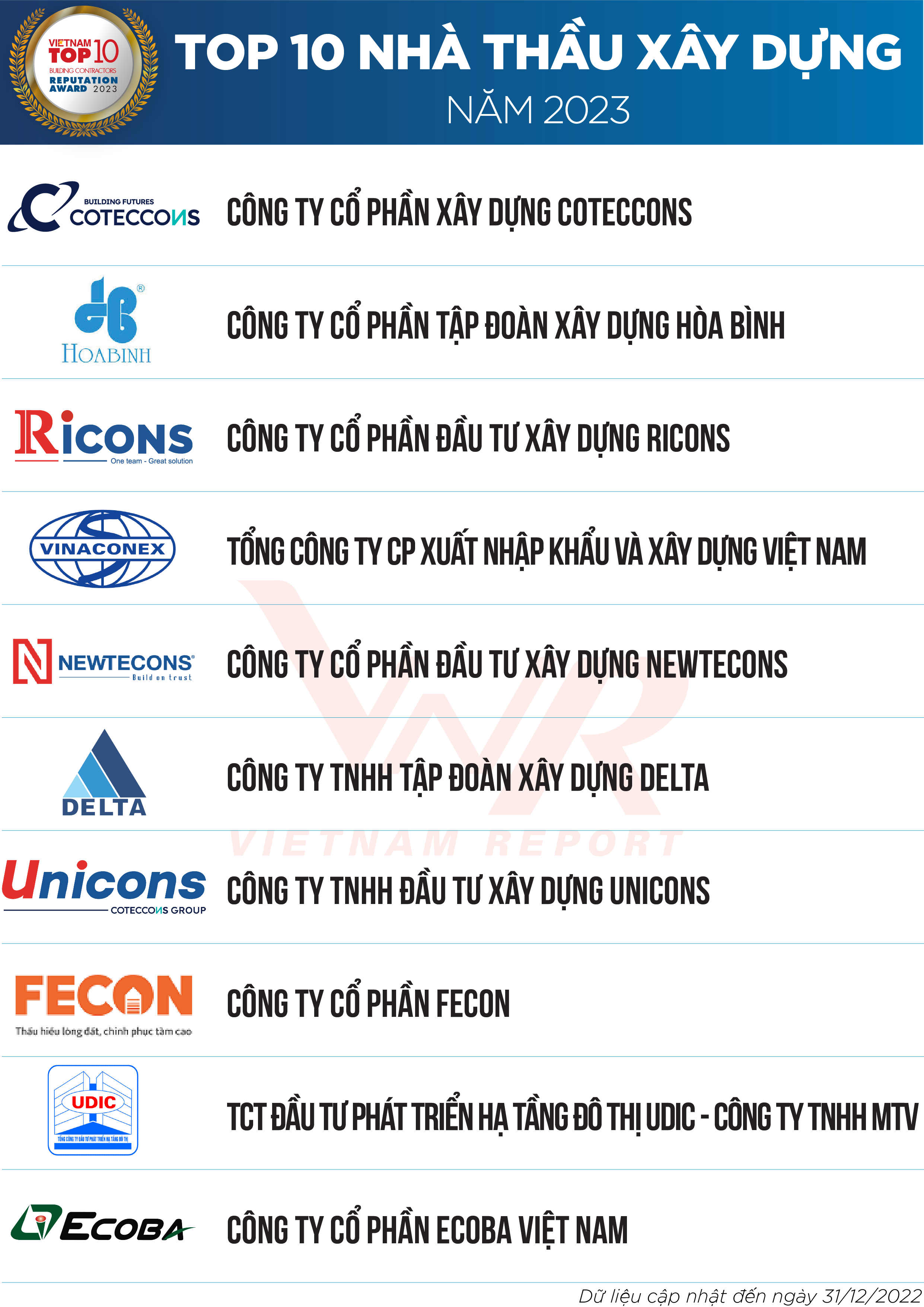

Senarai 1: 10 Kontraktor Pembinaan Terbaik 2023

Senarai 2: 5 Kontraktor Mekanikal dan Elektrik Terbaik 2023

Mengimbas kembali proses pemilihan kendiri pasaran pembinaan sejak 5 tahun lalu.

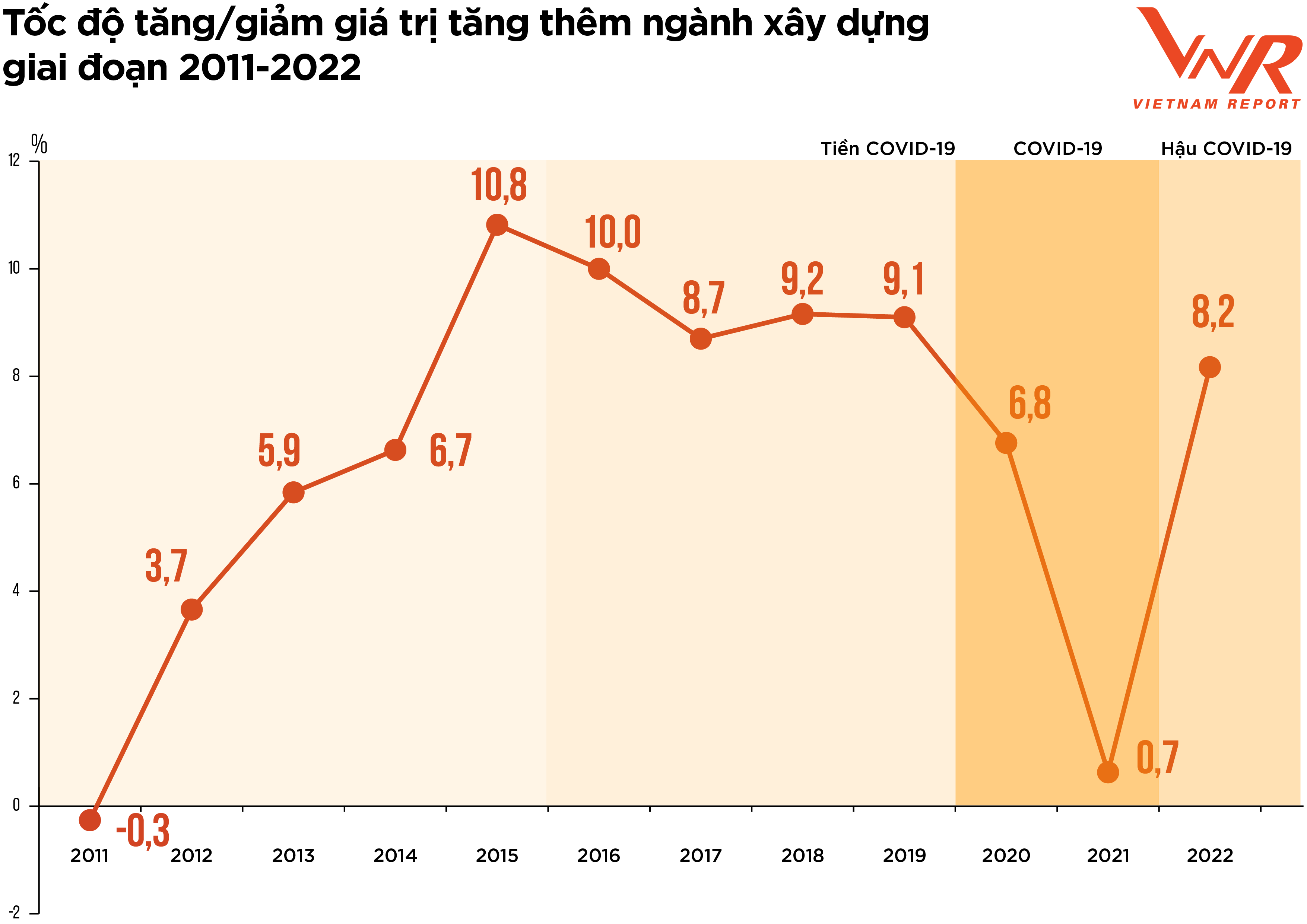

Rajah 1: Kadar pertumbuhan/penurunan nilai tambah dalam industri pembinaan dari 2011-2022

"Saringan" atau "penyesuaian diri" adalah frasa yang paling mencerminkan perkembangan dalam pasaran pembinaan sejak lima tahun lalu, susulan tempoh pertumbuhan yang kukuh dari tahun 2021 hingga 2025. Khususnya, bulan-bulan awal tahun 2020 menyaksikan pandemik COVID-19 bertindak sebagai peristiwa "angsa hitam", mengganggu semua aspek kehidupan sosioekonomi dan mempercepatkan peralihan dunia ke dalam kitaran ekonomi baharu. Melihat kembali perkembangan pasaran sejak tempoh lalu, ia boleh dibahagikan kepada tiga fasa yang sepadan dengan tindak balas terhadap pandemik, seperti berikut.

Pertama, tempoh pra-COVID-19. Setelah mengalami pertumbuhan pesat pada tahun 2017-2018, pasaran hartanah pada tahun 2019 tiba-tiba "terbantut", terutamanya disebabkan oleh isu perundangan. Ini menyebabkan penurunan ketara dalam penawaran projek pembinaan, dibuktikan dengan pengurangan yang ketara dalam bilangan projek yang diluluskan. Menurut data daripada Persatuan Hartanah Vietnam, hanya 5 projek baharu yang layak untuk dilaksanakan telah diluluskan di Hanoi pada tahun 2019. Satu tinjauan yang dijalankan oleh Vietnam Report pada Februari 2020 menunjukkan bahawa 91.4% kontraktor pembinaan dan MEP menganggap penurunan bilangan projek yang diluluskan sebagai cabaran utama mereka pada tahun 2019.

Kedua, tempoh COVID-19. Tempoh ini dikaitkan dengan gangguan dan ketidakstabilan akibat pandemik. Dengan wabak penyakit yang kuat, banyak kawasan terpaksa melaksanakan penjarakan sosial, yang menyebabkan banyak projek terhenti atau terhenti akibat gangguan bekalan bahan dan buruh. Kerugian ekonomi yang paling ketara ialah: kos penyelenggaraan sistem, kos pencegahan dan kawalan penyakit, dan kos menggerakkan sumber selepas perintah berkurung. 37.9% perniagaan yang mengambil bahagian dalam tinjauan yang dijalankan oleh Vietnam Report pada Februari 2021 menyatakan bahawa lebih 20% projek/kontrak mereka ditangguhkan atau terjejas oleh kos akibat COVID-19. Tempoh ini juga menyaksikan peningkatan harga bahan binaan. Indeks harga bahan mentah, bahan api dan bahan binaan meningkat sebanyak 6.4% tahun ke tahun disebabkan oleh permintaan yang tinggi untuk bahan binaan manakala rantaian bekalan masih terganggu sejak tahun 2020. Memandangkan kos bahan binaan menyumbang kira-kira 65-70% daripada anggaran kos pembinaan, peningkatan harga bahan binaan memberi kesan langsung kepada kos pelaburan pembinaan, kecekapan banyak projek dan menghakis margin keuntungan perniagaan.

Sesetengah pakar industri percaya bahawa "lonjakan harga" telah menghapuskan sebarang potensi keuntungan yang tinggal, menyebabkan banyak perniagaan mengalami kerugian. Menurut data daripada Pejabat Statistik Am, kadar pertumbuhan keseluruhan industri pada tahun 2021 hanya 0.63% - kadar yang sangat rendah berbanding purata pertumbuhan sebanyak 7.2% dalam tempoh 10 tahun yang lalu.

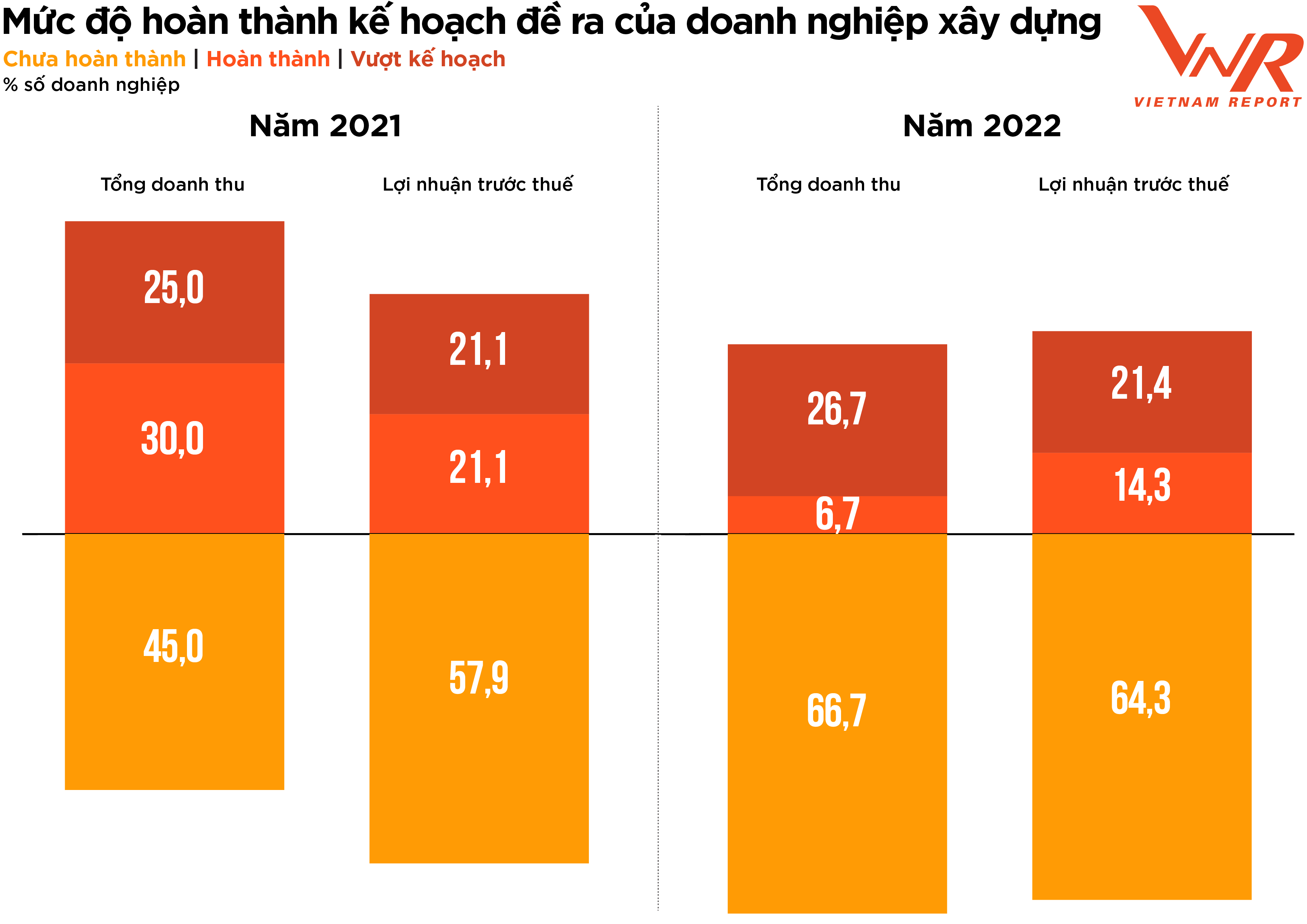

Rajah 2: Tahap penyiapan objektif yang dirancang oleh syarikat pembinaan.

Ketiga, tempoh pasca-COVID-19. Selepas dua tahun mengalami kelembapan akibat pandemik, industri pembinaan memasuki tahun 2022 dengan jangkaan pemulihan yang tinggi. Pada awal tahun 2022, banyak syarikat pembinaan mencatatkan pertumbuhan kukuh dalam nilai kontrak yang ditandatangani (tunggakan) dan permintaan positif untuk pembinaan awam selepas tempoh perintah berkurung. Walau bagaimanapun, tidak lama selepas itu, beberapa siri halangan telah menjejaskan kesihatan kewangan perniagaan dalam industri ini.

Pertama, kerajaan telah melaksanakan beberapa langkah untuk membersihkan pasaran bon dan mengetatkan kredit untuk hartanah, menyebabkan pasaran hartanah membeku dalam kecairan. Oleh kerana kesemuanya adalah sebahagian daripada ekosistem Hartanah - Pembinaan - Bahan Binaan, sebaik sahaja aliran modal pemaju disekat, aliran tunai kontraktor juga terbantut apabila hutang tertunggak daripada pemaju terkumpul. Sementara itu, kontraktor masih bergelut untuk mengharungi lonjakan harga yang semakin teruk.

Menurut peneraju beberapa syarikat dalam industri ini, dari masa mereka menyertai proses pembidaan sehingga anggaran kos pembinaan dimuktamadkan, harga bahan meningkat secara mendadak, dan ada juga yang tahu mereka akan mengalami kerugian sebelum memulakan. Sesetengah syarikat yang mempunyai kapasiti kewangan yang stabil dan daya tahan yang baik dapat meneruskan dan mengharungi lonjakan harga, sementara yang lain terpaksa menarik diri daripada pembidaan. Menurut tinjauan oleh Vietnam Report, 86.7% perniagaan pembinaan melaporkan peningkatan jumlah kos berbanding tahun sebelumnya, lebih tinggi daripada kadar kenaikan kos dalam tempoh 2020-2021 (+44.6%). Kadar pencapaian sasaran hasil dan keuntungan kedua-duanya menurun, manakala kadar kegagalan memenuhi sasaran hasil dan keuntungan adalah lebih tinggi daripada setahun yang lalu.

Di tengah-tengah cabaran ekonomi keseluruhan, kadar pertumbuhan nilai tambah industri pembinaan pada tahun 2022 mencapai 8.17%, masih lebih rendah daripada kadar pertumbuhan pra-COVID-19 tetapi peningkatan yang ketara berbanding dua tahun pasaran yang lembap akibat pandemik. Ini menyumbang 0.59 mata peratusan kepada kadar pertumbuhan nilai tambah keseluruhan ekonomi.

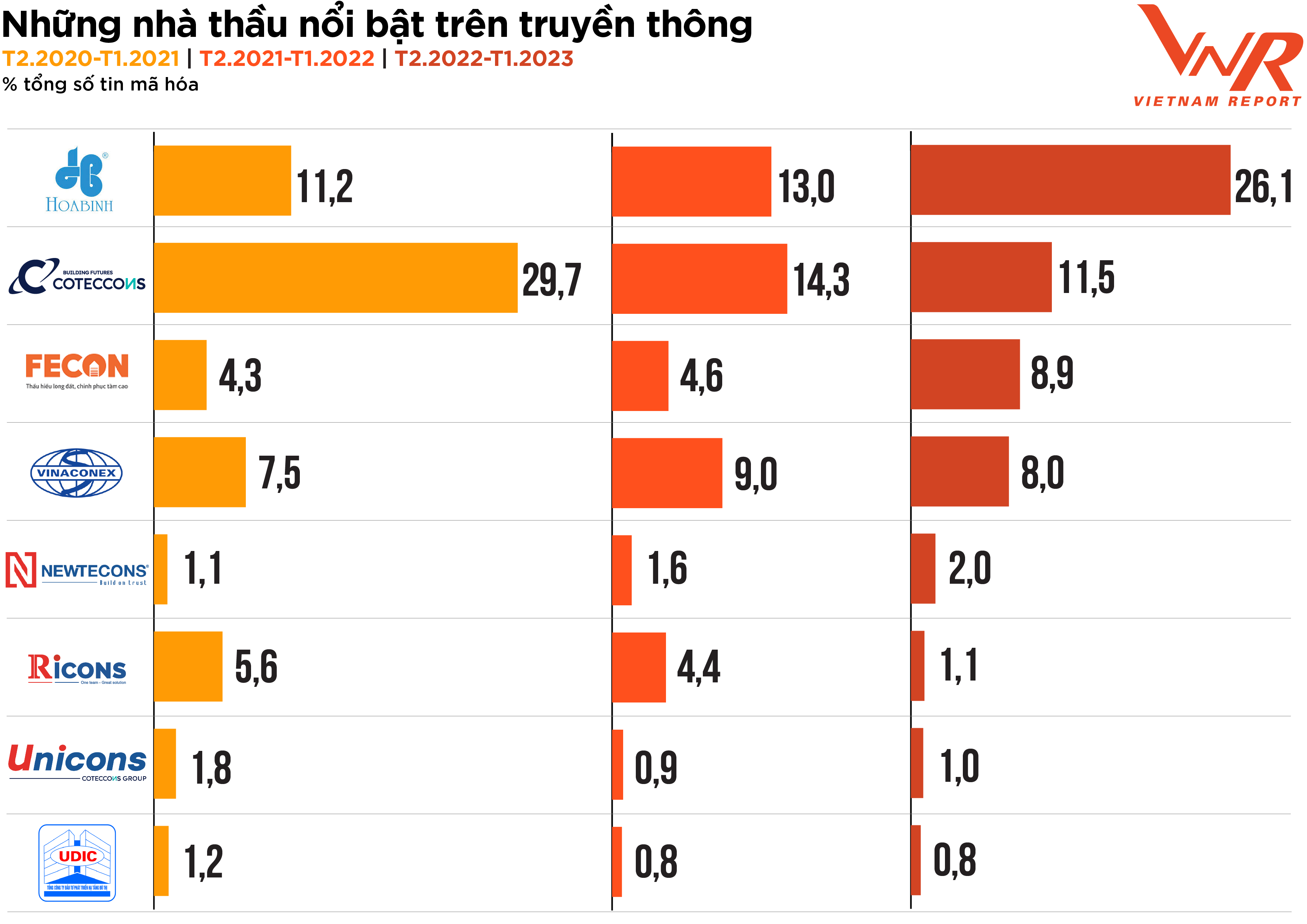

Proses penyaringan pasaran, yang mengetengahkan tonggak industri pembinaan sepanjang tempoh sukar baru-baru ini, juga dicerminkan dengan tepat melalui lensa media. Analisis media Vietnam Report dari Februari 2020 hingga kini menunjukkan bahawa walaupun aktiviti perniagaan agak lembap disebabkan oleh turun naik pasaran, aktiviti media perniagaan dalam industri kekal sangat aktif, dengan kebanyakan kontraktor muncul dalam media lebih kerap berbanding tahun-tahun sebelumnya. Hoa Binh dan Coteccons kekal sebagai dua kontraktor yang paling menarik perhatian media. Fecon dan Newteccon adalah kontraktor dengan peningkatan penampilan media yang agak stabil. (Rajah 3)

Rajah 3: Kontraktor terkemuka dalam media

Menurut Laporan Vietnam, sesebuah syarikat dianggap "berkesan" dari segi liputan media apabila ia mencapai liputan maklumat merentasi 10 daripada 24 kumpulan tematik, dan "sangat berkesan" apabila ia mencapai liputan merentasi 15 daripada 24 kumpulan tematik. Keputusan analisis media menunjukkan bahawa peratusan syarikat yang mencapai "keberkesanan" pada tahun lalu telah menurun dengan ketara, hanya mencapai 20.5% berbanding 45.1% dan 39.1% pada dua tahun sebelumnya. Keputusan Kewangan/Perniagaan merupakan topik media yang paling popular, menyumbang 21.9%, jauh mengatasi topik lain seperti Saham dan Imej/PR/Skandal. Ini mencerminkan dengan tepat kebimbangan utama industri pembinaan dalam tahun yang bergolak: kesihatan kewangan dan daya tahan perniagaan.

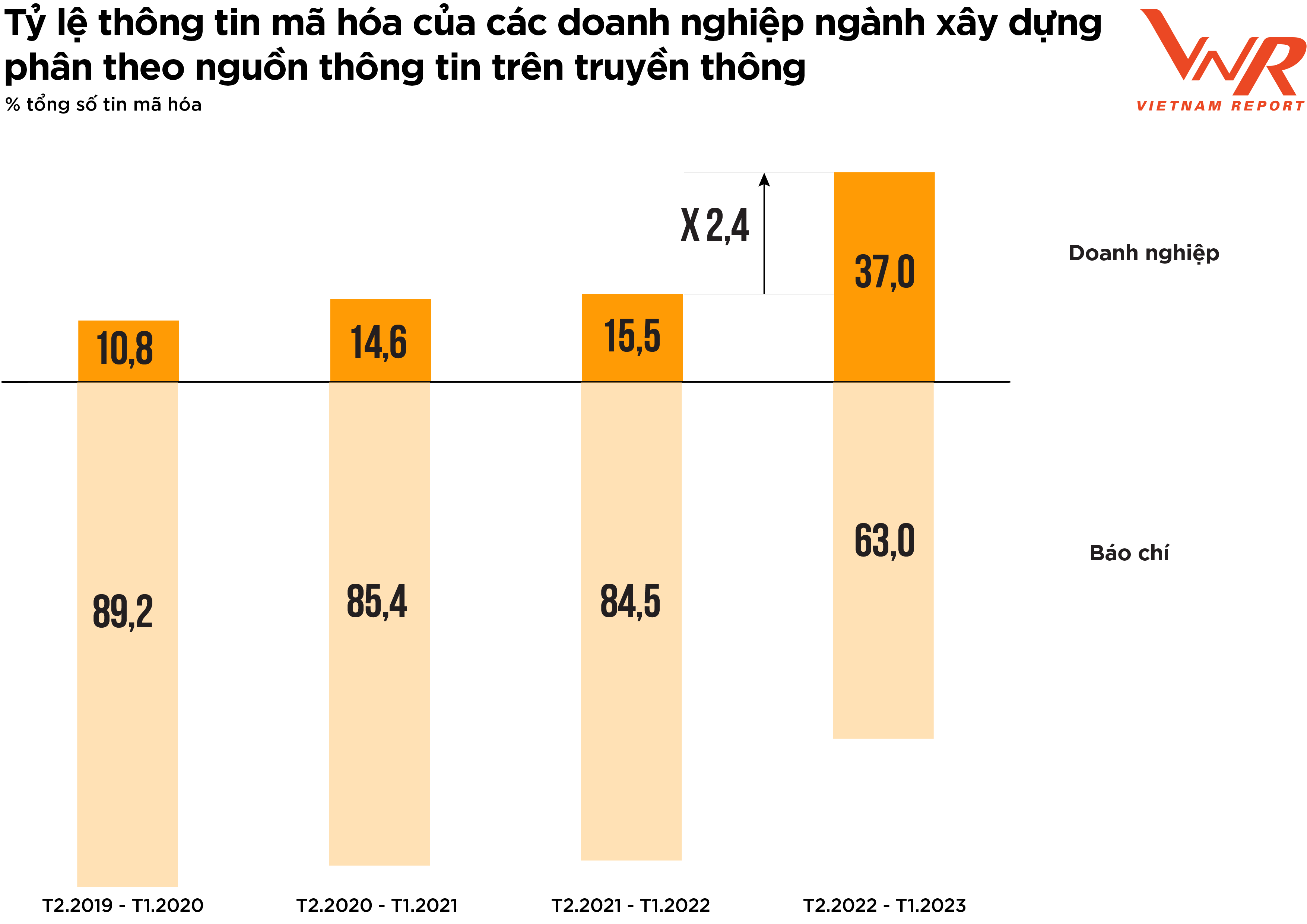

Rajah 4: Peratusan maklumat berkod perniagaan industri pembinaan mengikut sumber media.

Keputusan analisis media Vietnam Report menunjukkan petanda positif: perniagaan dalam industri ini semakin proaktif dalam aktiviti komunikasi mereka. Kadar berita yang disebarkan oleh perniagaan pada tahun lalu telah meningkat dengan ketara berbanding tempoh sebelumnya. (Rajah 4).

Kajian terdahulu oleh Vietnam Report menunjukkan bahawa apabila perniagaan kekurangan komunikasi proaktif dan menyerahkan sebahagian besar maklumat kepada pihak media, ini bermakna mereka tidak menjangka atau bersedia untuk potensi insiden media yang tidak dijangka, lalu meningkatkan risiko komunikasi. Dalam pasaran yang tidak menentu, meningkatkan bahagian suara mereka dalam media adalah penyelesaian yang berkesan untuk membantu perniagaan mengekalkan imej mereka di mata orang ramai dan pelabur.

Tinjauan untuk 2023: Mengatasi cabaran secara proaktif - Titik terang daripada sektor infrastruktur dan perindustrian.

Kebanyakan perniagaan yang mengambil bahagian dalam tinjauan yang dijalankan oleh Laporan Vietnam pada Februari 2023 agak berhati-hati tentang prospek perniagaan untuk tahun ini. Menurut penilaian peneraju beberapa perniagaan besar dalam industri, tahun 2023 masih akan menjadi tahun yang sangat sukar bagi kontraktor kerana mereka berada di bawah tekanan kewangan yang besar. Memandangkan rantaian nilai industri, apabila menjalankan pembinaan, kontraktor pembinaan akan menerima aliran tunai daripada pelabur projek: (1) Bayaran pendahuluan kepada kontraktor sebelum memulakan pembinaan projek; (2) Bayaran mengikut kemajuan pembinaan berdasarkan keputusan penerimaan kerja yang telah siap.

Walau bagaimanapun, pada hakikatnya, kontraktor am sering menghadapi risiko defisit aliran tunai dan terpaksa bergantung pada pembiayaan kredit untuk pembinaan projek atas tiga sebab. Pertama, kos pembinaan biasanya perlu dibayar agak awal. Kedua, pembayaran daripada pelabur selalunya perlahan. Ketiga, subkontraktor/pasukan pembinaan selalunya berskala kecil dan menghadapi kesukaran untuk mengakses kredit, sekali gus mengalihkan tekanan defisit aliran tunai dan hutang kepada kontraktor am. Pada masa tinjauan pada Februari 2023, yang menilai akses kepada modal, hampir separuh daripada perniagaan pembinaan percaya ia akan menjadi lebih sukar berbanding tahun sebelumnya, walaupun peratusan ini telah menurun berbanding keputusan tinjauan tahun sebelumnya (-25.0%).

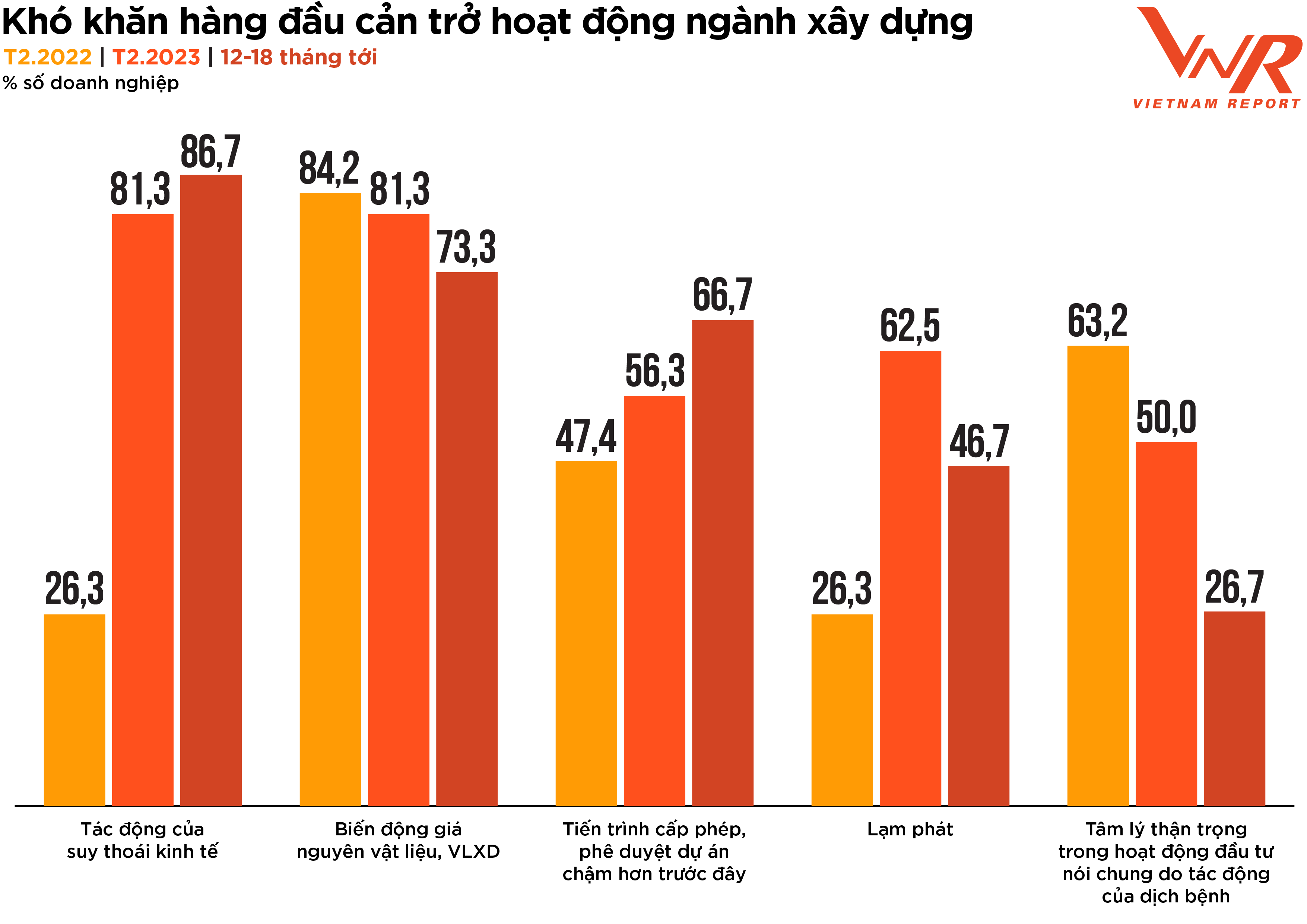

Keputusan tinjauan daripada Laporan Vietnam juga menunjukkan bahawa peratusan perniagaan yang bimbang tentang kesan kemelesetan ekonomi dan proses pelesenan dan kelulusan projek yang lebih perlahan daripada sebelumnya akan terus meningkat dalam tempoh 12-18 bulan akan datang. Sementara itu, kesukaran yang berkaitan dengan harga bahan mentah yang turun naik, inflasi dan sentimen pelaburan yang berhati-hati akibat pandemik akan berkurangan secara beransur-ansur dalam kesannya. (Rajah 5).

Rajah 5: Cabaran utama yang menghalang industri pembinaan.

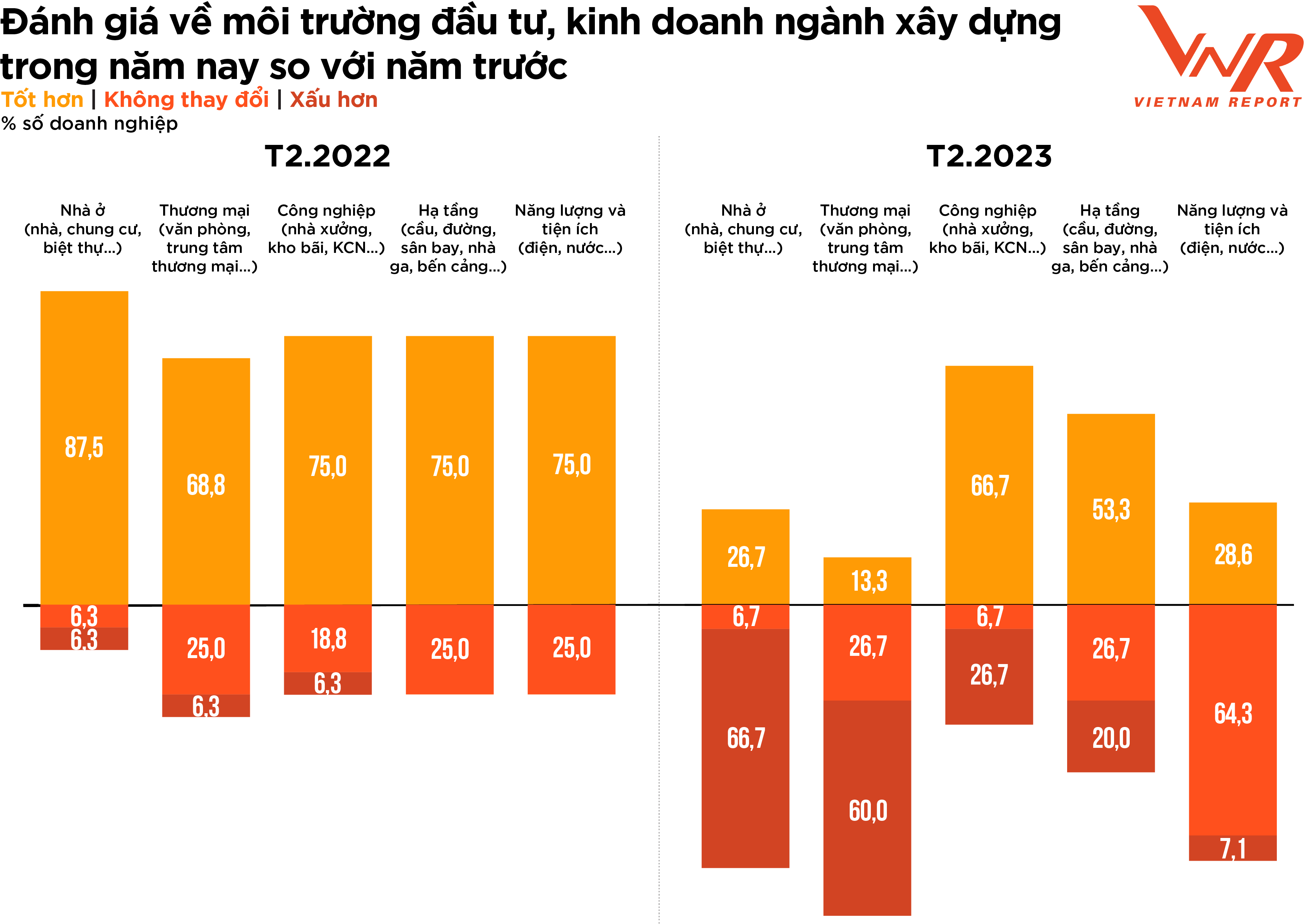

Berkenaan persekitaran pelaburan dan perniagaan industri pembinaan, kebanyakan perniagaan mengekalkan sikap yang lebih berhati-hati berbanding tahun sebelumnya, dengan perbezaan yang ketara antara sektor. Walaupun dua pertiga perniagaan percaya bahawa pembinaan tenaga dan utiliti tidak mengalami perubahan ketara berbanding tahun sebelumnya, majoriti perniagaan memandang pembinaan kediaman dan komersial secara negatif, kerana permintaan dalam segmen ini tidak bertambah baik dan tekanan persaingan telah meningkat (Rajah 6).

Rajah 6: Penilaian perniagaan pembinaan terhadap persekitaran pelaburan dan perniagaan industri pembinaan tahun ini berbanding tahun lepas.

Isyarat positif tahun ini datang daripada sektor infrastruktur dan pembinaan perindustrian. Bagi perniagaan pembinaan infrastruktur (terutamanya projek lebuh raya), meskipun terdapat kesan kos input yang tinggi disebabkan oleh bahan yang menyumbang sebahagian besar daripada jumlah kos, seperti timbunan tanah dan pasir, yang terus meningkat harganya, mereka dijangka menerima rangsangan daripada pelaburan awam. Tempoh 2023-2024 diunjurkan menjadi kemuncak pengagihan pelaburan awam, menyediakan sumber kerja yang besar untuk perniagaan pembinaan infrastruktur. Pada Oktober 2022, Kementerian Pengangkutan mengumumkan pelaburan tambahan sebanyak VND 71.7 trilion (USD 2.9 bilion) dalam pelan pelaburan awam untuk tempoh 2021-2025 untuk membiayai pembinaan jalan raya. Menurut Pejabat Statistik Am, pada suku pertama 2023, modal pelaburan yang direalisasikan bagi sektor negeri dianggarkan sebanyak VND 153 trilion, peningkatan sebanyak 11.5% berbanding tempoh yang sama tahun lepas. Peningkatan pelaburan awam yang diunjurkan dalam tempoh akan datang boleh mewujudkan momentum untuk pemulihan banyak perniagaan.

Menurut laporan daripada Persatuan Kontraktor Pembinaan Vietnam (VACC), perniagaan pembinaan mencatatkan penurunan beban kerja pada tahun 2022, kecuali pembinaan perindustrian – yang menyumbang 10% – yang kekal stabil. Menjelang tahun 2023, pembinaan perindustrian dijangka kekal sebagai titik cerah yang menyokong pertumbuhan industri secara keseluruhan, dengan 66.7% perniagaan menyatakan keyakinan terhadap prospek yang lebih positif.

Dalam tempoh akan datang, bahan keluli/kepingan logam, yang menyumbang sebahagian besar kos pembinaan perindustrian, secara beransur-ansur stabil. Margin keuntungan untuk perniagaan dalam sektor ini dijangka bertambah baik apabila kontrak dengan pembekal diselaraskan mengikut harga unit baharu. Di samping itu, terdapat dorongan daripada permintaan yang semakin meningkat untuk pembinaan kilang dan infrastruktur taman perindustrian. Rangkaian pengeluaran global masih berubah, dan dalam beberapa tahun kebelakangan ini, Vietnam telah muncul sebagai destinasi utama bagi syarikat global untuk menubuhkan pangkalan perindustrian dan pembuatan mereka, dengan banyak syarikat terkemuka mengesahkan komitmen mereka untuk melabur lebih banyak di negara ini.

Rajah 7: Peluang yang menyumbang kepada pertumbuhan perniagaan pembinaan.

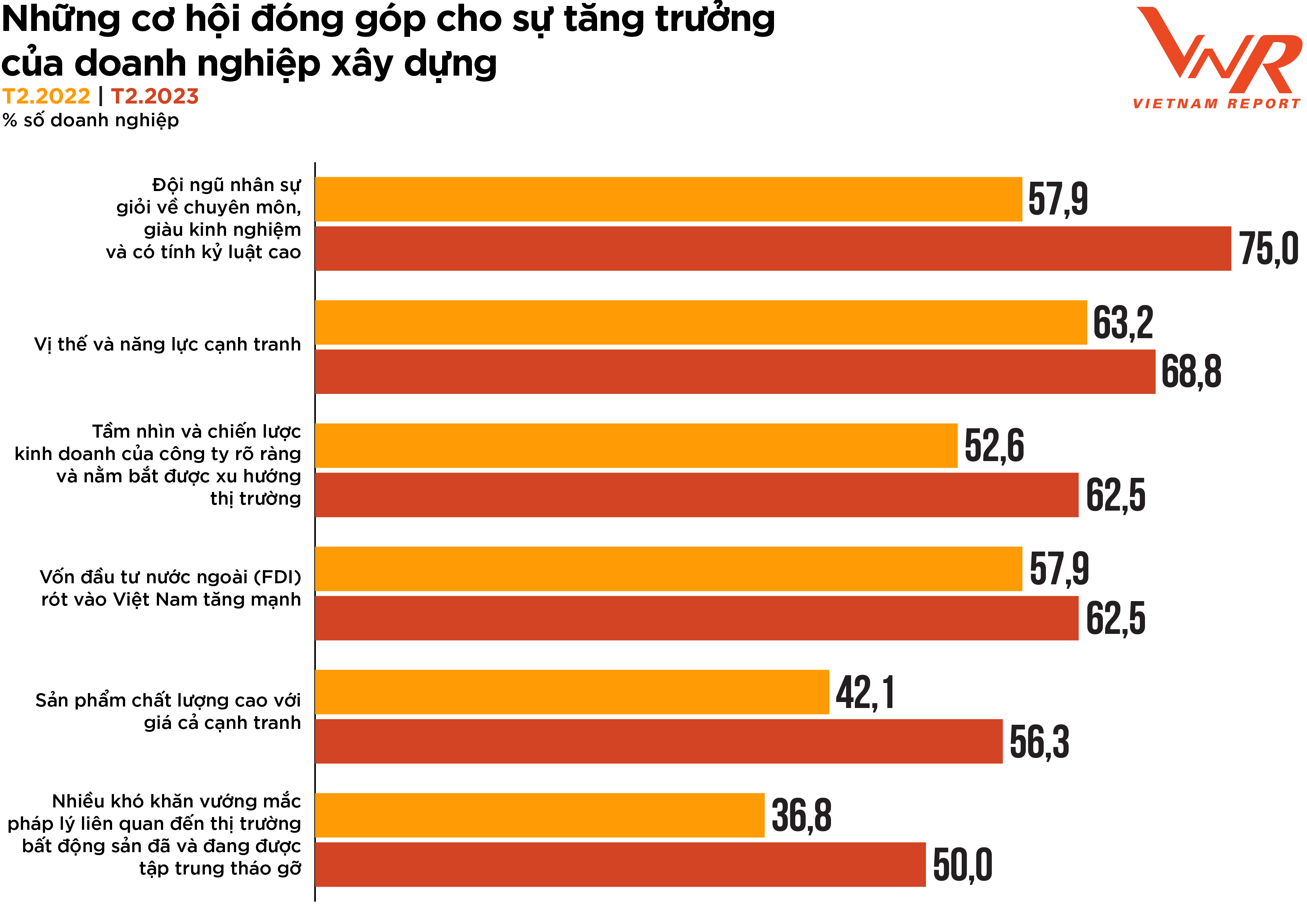

Tinjauan Laporan Vietnam menunjukkan 6 peluang untuk meningkatkan aktiviti pembinaan tahun ini, termasuk: (1) Tenaga kerja yang berkemahiran tinggi, berpengalaman dan berdisiplin; (2) Kedudukan dan kapasiti yang kompetitif; (3) Visi dan strategi perniagaan syarikat yang jelas dan pemahaman tentang trend pasaran; (4) Peningkatan pelaburan langsung asing (FDI) yang kukuh ke Vietnam; (5) Produk berkualiti tinggi dengan harga yang kompetitif; dan (6) Banyak kesulitan undang-undang yang berkaitan dengan pasaran hartanah telah dan sedang difokuskan untuk diselesaikan (Rajah 7). Antaranya, tenaga kerja yang berkemahiran tinggi, berpengalaman dan berdisiplin dianggap sebagai penggerak paling penting untuk pertumbuhan industri, dan juga merupakan faktor dengan peratusan perniagaan tertinggi yang memilihnya berbanding tahun 2022 (+17.1%). Memandangkan sifat industri pembinaan yang intensif buruh, kualiti sumber manusia adalah penting untuk pembangunan dan kejayaan syarikat pembinaan. Mempunyai tenaga kerja yang mahir dan sangat khusus adalah penting untuk menyiapkan projek tepat pada masanya, dalam bajet dan mengikut piawaian yang diperlukan. Oleh itu, peningkatan kualiti tenaga kerja secara langsung memberi kesan kepada produktiviti, kecekapan dan keuntungan perniagaan pembinaan.

Pembinaan telah menjadi salah satu sektor yang menarik pelaburan langsung asing (FDI) paling banyak dalam beberapa tahun kebelakangan ini; oleh itu, dua pertiga daripada perniagaan pembinaan terus menjangkakan FDI akan menjadi daya penggerak yang menyokong pembangunan keseluruhan industri dalam tempoh akan datang. Pada pertengahan Februari 2023, Agensi Pelaburan Asing di bawah Kementerian Perancangan dan Pelaburan melaporkan bahawa Vietnam berkemungkinan menarik VND 831.1 hingga VND 877.3 trilion (US$36 hingga US$38 bilion) dalam FDI pada tahun 2023 – meningkat daripada VND 287.7 trilion (US$27.7 bilion) pada tahun 2022, sekali gus memperkukuh keyakinan pertumbuhan untuk perniagaan pembinaan di tengah-tengah cabaran-cabaran yang dihadapi.

Jangkaan adalah tinggi untuk penemuan proaktif dan membentuk pasaran pembinaan dalam kitaran ekonomi baharu.

Jika diimbas kembali, jelaslah bahawa peristiwa seperti COVID-19, kredit yang diperketatkan, teknologi pengeluaran baharu, pendigitalan dan teknologi bahan baharu telah mengubah keseluruhan industri pembinaan, serta perniagaan individu, memberikan mereka penampilan yang baharu, lebih kukuh dan lebih berdaya tahan. Walaupun industri ini sering berada dalam kedudukan pasif kerana bergantung pada rakan kongsi untuk aliran tunai, bekalan dan keuntungan, perniagaan pembinaan kini semakin proaktif untuk menyelamatkan diri dan mengukuhkan reputasi mereka dengan pelabur, pelanggan dan pihak berkepentingan.

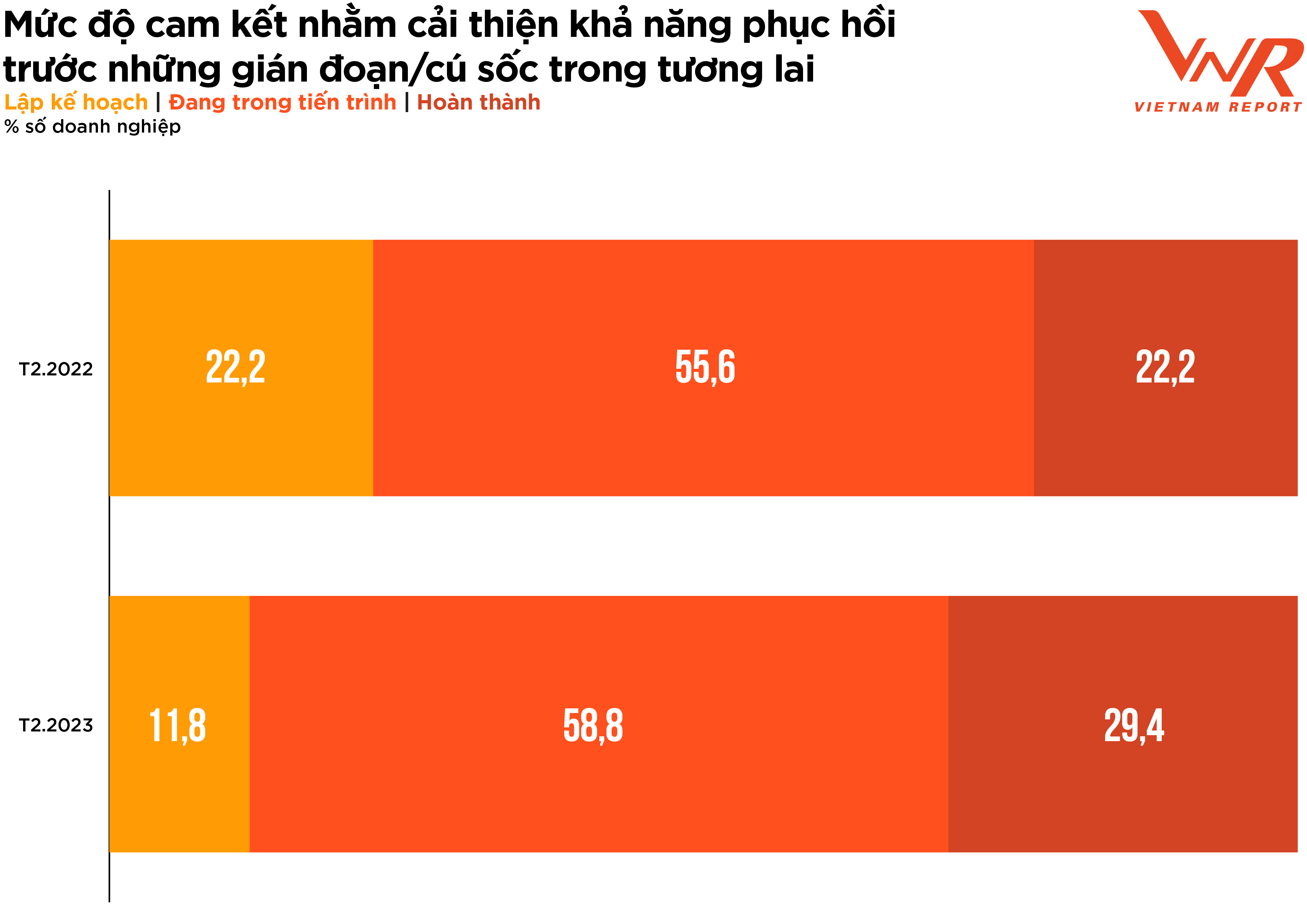

Pada skala 5, perniagaan dalam industri menilai kepentingan membina daya tahan ketika melaksanakan projek dan memperuntukkan modal sebagai 4.5 mata – tahap yang sangat penting, peningkatan sebanyak 0.3 mata berbanding keputusan tinjauan tahun sebelumnya.

Menilai tahap komitmen untuk meningkatkan daya tahan perniagaan pembinaan semasa melaksanakan projek dan memperuntukkan modal sebagai jangkaan gangguan pada masa hadapan menunjukkan isyarat positif dengan perubahan dalam perkadaran perniagaan dalam peringkat perancangan kepada perniagaan dalam proses penambahbaikan dan perniagaan yang telah siap (Rajah 8).

Rajah 8: Tahap komitmen untuk meningkatkan daya tahan terhadap gangguan/kejutan masa hadapan

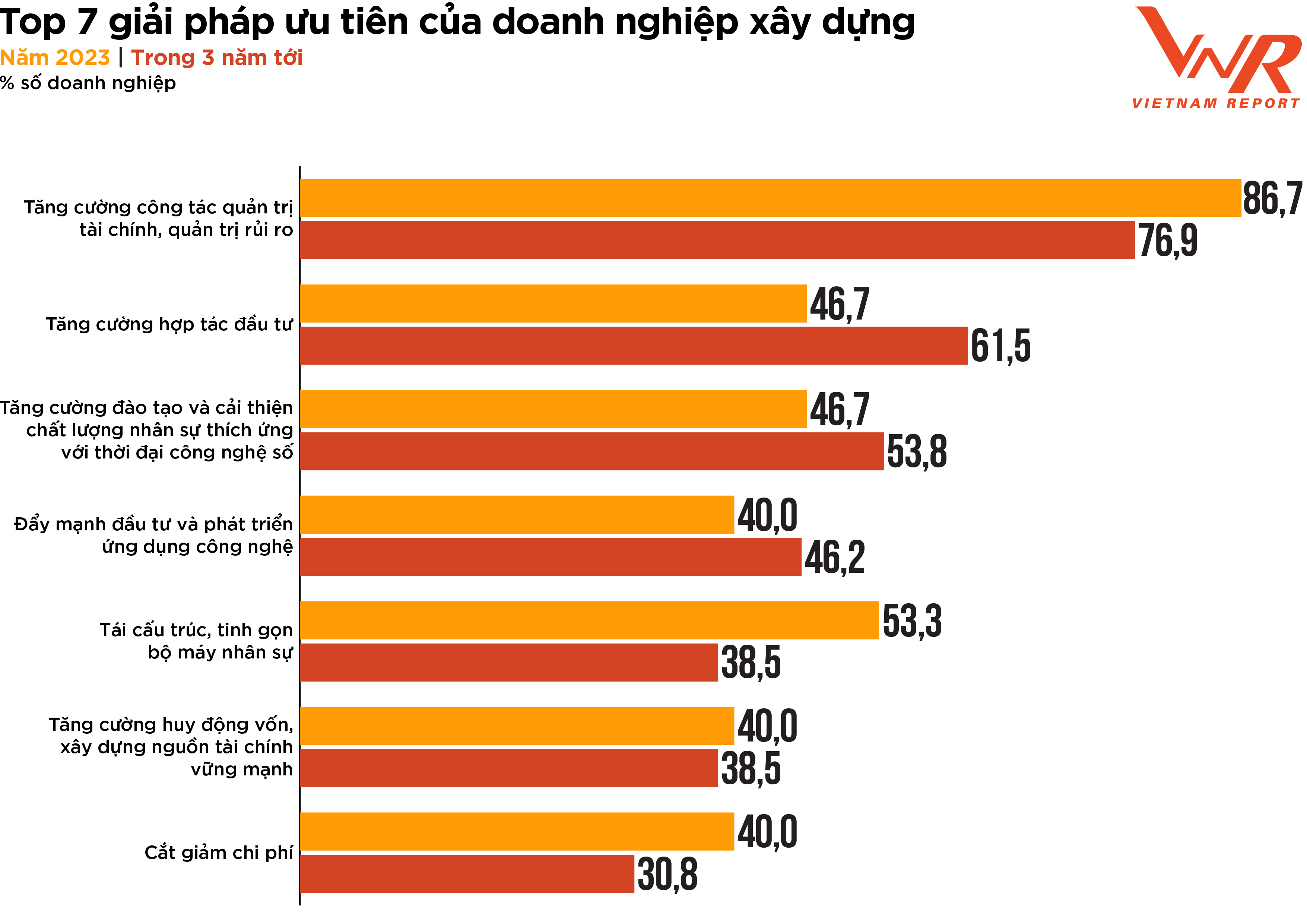

Keputusan tinjauan daripada Laporan Vietnam menunjukkan tujuh penyelesaian keutamaan untuk perniagaan pembinaan dalam jangka pendek dan sederhana (Rajah 9). Lima daripada tujuh keutamaan ini adalah sebahagian daripada usaha untuk meningkatkan daya tahan perniagaan (pengurusan risiko, pengurusan kewangan dan pengurusan sumber manusia).

Rajah 9: 7 penyelesaian keutamaan utama untuk syarikat pembinaan

Tidak seperti industri lain yang projeknya berasaskan keselamatan dan aliran tunai, industri pembinaan dicirikan oleh projek kompleks yang melibatkan pelbagai pihak berkepentingan. Merancang, mengatur, mengawal dan memantau kewangan syarikat untuk memastikan peruntukan yang betul, penyiapan projek tepat pada masanya dan dalam bajet, dan pengurusan aliran tunai yang cekap sepanjang kitaran hayat projek adalah penting untuk kejayaan perniagaan. Pada masa yang sama, pengurusan risiko yang berkesan adalah penting dalam industri pembinaan, yang mana projek sering tertakluk kepada pelbagai risiko seperti kelewatan dan perubahan reka bentuk. Pengurusan risiko yang berkesan boleh membantu mengenal pasti dan mengurangkan risiko ini, mengurangkan kemungkinan kelewatan, lebihan kos dan pertikaian undang-undang. Dalam konteks ekonomi yang ketat dan kecairan yang rendah dalam pasaran hartanah dan pembinaan, pengurusan kewangan dan keupayaan pengurusan risiko telah menjadi keutamaan utama bagi perniagaan pembinaan. Jangkaannya adalah bahawa ini akan membantu perniagaan meningkatkan daya saing mereka dalam industri, meningkatkan reputasi mereka dengan pelanggan dan pelabur, dan mengurus sumber mereka dengan lebih baik, mengurangkan pembaziran dan memaksimumkan keuntungan.

Tambahan pula, penyelesaian untuk memperkukuh kerjasama pelaburan telah dipilih oleh 46.7% perniagaan pembinaan untuk mengatasi kesukaran semasa dan menggalakkan pembangunan, dan bilangan orang yang memilih penyelesaian ini untuk tiga tahun akan datang telah meningkat dengan ketara (+14.9%). Ini merupakan strategi penting untuk perniagaan pembinaan yang ingin berkembang dan membangun dalam pasaran yang semakin kompetitif. Perniagaan pembinaan boleh menarik lebih ramai pelabur dan rakan kongsi, termasuk firma ekuiti swasta, kapitalis teroka dan pelabur institusi. Dengan memanfaatkan sumber, kepakaran dan modal rakan kongsi luaran, perniagaan pembinaan boleh berkembang, meningkatkan keuntungan dan mengurangkan risiko.

Penyelesaian berkaitan teknologi terus menjadi keutamaan bagi banyak perniagaan pembinaan. Tekanan pelbagai rupa memaksa perniagaan mencari penyelesaian inovatif untuk mengoptimumkan kos dan sumber. Inovasi teknologi untuk meningkatkan kecekapan dan produktiviti merupakan trend yang akan meluas dan berkembang pesat pada tahun 2023, dengan 5 teknologi teratas yang dianggap oleh perniagaan pembinaan mempunyai potensi terbesar untuk pulangan pelaburan (ROI) termasuk: Pemodelan Maklumat Bangunan (BIM), Analisis Data Lanjutan, Platform Mudah Alih, Analisis Data Asas dan Automasi Proses Robotik/Buruh Digital. Kebanyakan teknologi menunjukkan peningkatan dalam peratusan perniagaan pembinaan yang memilihnya berbanding keputusan tinjauan 2022. Antaranya, Pemodelan Maklumat Bangunan (BIM) menunjukkan pertumbuhan paling kuat (+81.4%). Sebagai teknologi untuk mencipta dan mengurus ciri teknikal digital untuk mengoptimumkan reka bentuk, pembinaan dan operasi projek, BIM telah mengubah cara perniagaan pembinaan mendekati reka bentuk, perancangan, pembinaan dan penyelenggaraan. Teknologi ini akan meningkatkan kerjasama, kecekapan, kualiti, kemampanan dan keselamatan, yang membawa kepada hasil projek yang lebih baik dan daya saing yang dipertingkatkan untuk syarikat pembinaan.

Sejak awal tahun ini, pelbagai persidangan telah diadakan, berserta beberapa siri program sokongan dan insentif kerajaan untuk industri pembinaan pada tahun 2023. Pelaburan awam diunjurkan meningkat dalam tempoh akan datang, dan isyarat positif daripada FDI boleh mewujudkan momentum untuk pemulihan banyak perniagaan. Walau bagaimanapun, peralihan daripada ramalan kepada realiti bukanlah soal masa, dan tidak banyak perniagaan mempunyai pendekatan proaktif untuk merebut peluang pasaran. Fasa baharu ini membentangkan banyak cabaran baharu tetapi juga menjanjikan lebih banyak peluang. "Api menguji emas, kesusahan menguji kekuatan." Jika mereka mengatasi fasa penapisan pasaran semasa, kontraktor bereputasi dengan daya tahan yang kukuh dan kapasiti kewangan yang kukuh akan berpeluang untuk meningkatkan pertumbuhan keuntungan lebih daripada sebelumnya.

Pertunjukan Vietnam

[iklan_2]

Sumber

![[Imej] Pandangan dekat persimpangan bertingkat yang menghubungkan dua lebuh raya dan Lapangan Terbang Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Imej] Kehidupan bandar Hanoi di bawah cabaran persekitaran yang "panas terik"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Komen (0)