Niet alleen sectoren met een hoge schuldgraad, zoals vastgoed en bouw, ondervinden winstdalingen; ook veel bedrijven in andere sectoren hebben te maken met hoge rentelasten.

Grote uitstaande schulden en rentelasten zijn al lange tijd belangrijke indicatoren voor de bedrijfsprestaties van vastgoedbedrijven. Novaland (NVL) heeft momenteel bijna 59.000 miljard VND aan schulden en heeft in de eerste negen maanden van het jaar bijna 530 miljard VND aan rentelasten uitgegeven, wat neerkomt op 2 miljard VND per dag.

Als we de rente op leningen zoals weergegeven in het kasstroomoverzicht in ogenschouw nemen, loopt het werkelijke bedrag aanzienlijk op. Novaland betaalde in de eerste negen maanden namelijk meer dan 3.350 miljard VND aan rente op leningen. Dit is mede de reden waarom het bedrijf na drie kwartalen een verlies van 958 miljard VND leed.

Andere bedrijven zoals Khang Dien (KDH), Nam Long (NLG) en Dat Xanh (DXG) gaven in de eerste negen maanden van het jaar ook honderden miljarden dong uit aan rentebetalingen, waardoor hun winst kromp.

Het verhaal van de dagelijkse afdracht van miljarden dong aan rente op leningen duikt ook op in de bouwsector. Vinaconex (VCG) gaf in de eerste negen maanden 638 miljard dong uit aan deze kosten, terwijl Hoa Binh (HBG) meer dan 418 miljard dong moest betalen. Beide bedrijven lieten een stijging met dubbele cijfers zien ten opzichte van dezelfde periode in 2022. De rentelasten van Ricons waren lager, ongeveer 31 miljard dong, maar stegen wel met een factor 2,6 vergeleken met dezelfde periode vorig jaar.

Transacties bij een bank in Ho Chi Minh-stad, november 2022. Foto: Thanh Tung

Zelfs in sectoren met gunstige economische omstandigheden worden de winsten sterk beïnvloed door rentelasten. Ondanks sterke export en piekprijzen voor rijst rapporteerde Loc Troi Group (LTG) een nettoverlies van 327 miljard VND in het derde kwartaal. Dit was te wijten aan krappe winstmarges in combinatie met stijgende kosten. De rentelasten bedroegen met name 164 miljard VND, bijna 2,5 keer zoveel als in dezelfde periode van 2022. In de eerste negen maanden van het jaar gaf LTG 438 miljard VND uit aan rentebetalingen.

Ondanks een omzet van meer dan 7.300 miljard VND – de hoogste sinds de privatisering in 2018 – behaalde Vinafood II (VSF) na aftrek van kosten slechts een nettowinst van 10 miljard VND. Van de vaste kosten bedroegen de financieringskosten 165 miljard VND, een stijging van 3,5 keer ten opzichte van het derde kwartaal van 2022.

Ook de veehouderijsector werd getroffen door de rentestijgingen. BAF Agriculture zag de financiële kosten in de eerste negen maanden fors stijgen, van 162 miljoen VND naar 109 miljard VND, voornamelijk als gevolg van een meer dan vijftienvoudige verhoging van de rente. Dabaco (DBC) moest in de eerste negen maanden van het jaar 199 miljard VND aan rente betalen, een stijging van de helft ten opzichte van dezelfde periode vorig jaar.

Daarnaast registreerde de markt ook veel bedrijven met een forse stijging van de rentelasten, zoals Yeah1 Group (YEG), dat vier keer zoveel uitgaf aan rente op financiële schulden, terwijl dit cijfer voor Song Da Corporation (SJG) en Petrolimex (PLX) ongeveer anderhalf keer zo hoog was.

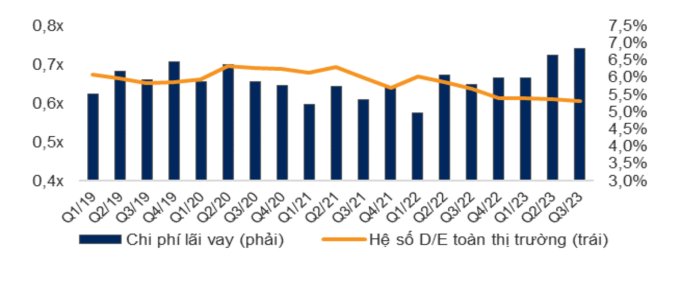

Rentekosten en schuld/eigen vermogen-ratio (D/E-ratio) voor de gehele markt. Bron: VNDirect

Volgens statistieken van WiGroup, een aanbieder van economische en financiële data, daalden de rentelasten in het derde kwartaal met 1.552 miljard VND ten opzichte van het tweede kwartaal, een afname van 11,2%. Dit cijfer blijft echter hoog in vergelijking met de periode van 2021 tot heden, alleen overtroffen door het vorige kwartaal. In procentuele termen meldde VNDirect dat de rentelasten in het derde kwartaal 6,8% van de totale winst bedroegen, een verdere stijging van 0,2 procentpunt ten opzichte van het tweede kwartaal. Dit is tevens het hoogste niveau sinds begin 2019. Deze analysegroep is van mening dat de totale operationele winst van bedrijven nog steeds wordt uitgehold door de financiële kosten.

Sinds maart heeft de Vietnamese centrale bank de beleidsrente meerdere malen verlaagd, en ook de depositorente is gedaald tot het niveau van vóór de pandemie. De leenrente blijft echter achter en is nog steeds hoog. Uit onderzoek van VnExpress bij diverse banken blijkt dat de lage rentes van 7-9% alleen gelden voor nieuwe leningen, terwijl de rente op bestaande leningen nog steeds rond de 10-13% per jaar ligt.

De reden hiervoor is vermoedelijk dat banken nog steeds te kampen hebben met de hoge financieringskosten van eind vorig jaar. Daarnaast hangen renteverlagingen af van het beleid van elke individuele bank, maar er moet ook rekening worden gehouden met de vertraging in de aanpassing van de kapitaalkosten in de bedrijfsvoering.

Tijdens een zitting van de Nationale Vergadering begin november verklaarde gouverneur Nguyen Thi Hong van de Staatsbank dat de rentetarieven op nieuwe leningen met 2% waren gedaald ten opzichte van vorig jaar. Inclusief bestaande en nieuwe leningen daalden de rentetarieven met ongeveer 1% ten opzichte van eind 2022. De Staatsbank van Vietnam verzocht banken om de administratieve procedures te blijven herzien en stroomlijnen en de verwerkingstijd van leningaanvragen te verkorten om de kredietverlening aan bedrijven en particulieren te vergemakkelijken.

Tat Dat

Bronlink

Reactie (0)