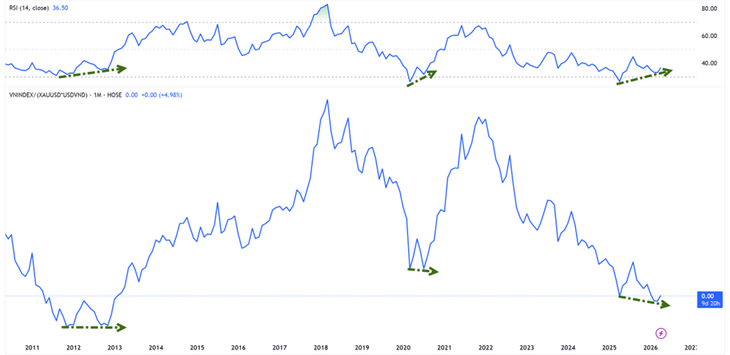

Vergeleken met goud staat de VN-index op het laagste punt in meer dan tien jaar - Foto: HUU HANH

Volgens statistieken van Tuoi Tre Online is de Vietnamese aandelenmarkt sinds de handelsdag van 9 april hersteld van een correctiefase. De VN-index staat nu al vijf weken op rij in de plus.

Aandelenmarktwaardering in goud: nog steeds op een dieptepunt.

Qua prestaties heeft de VN-index voor het vierde opeenvolgende jaar zijn groeitraject hervat. Aan het einde van de handelsdag op 22 april was de index met circa 4,1% gestegen ten opzichte van begin 2026.

De wereldwijde goudprijzen vertonen echter ook hun vierde opeenvolgende jaar van groei en zijn sinds begin 2026 met bijna 9% gestegen.

De heer Nguyen The Minh, directeur van de afdeling Investment Banking van An Binh Securities Joint Stock Company, noemde een opmerkelijke statistiek die aangeeft dat, als de VN-index in goud wordt gemeten (VNI-XAU-index), de markt momenteel rond het dieptepunt van de periode 2012-2013 handelt.

Dit betekent dat zelfs als de index herstelt, aandelen ver achterblijven bij de opwaartse trend van goud.

VNI-XAU vertoont echter bullish divergentiesignalen met momentumindicatoren.

"In het verleden verscheen dit signaal in de periode 2012-2013 en in 2020 - tijden waarin de markt een langetermijnbodem vormde alvorens een nieuwe opwaartse cyclus in te gaan," analyseerde de heer Minh.

Het goedkope geld is nog niet teruggekeerd, maar de druk is wel afgenomen.

Vanuit het oogpunt van de kasstroom laten de renteontwikkelingen de eerste positieve signalen zien. De heer Bui Van Huy, directeur beleggingsonderzoek bij FIDT JSC, verklaarde dat de interbancaire overnightrente scherp was gedaald van circa 8-10% begin april naar 4% medio april.

De afname van de kortetermijnkapitaalkosten draagt bij aan de vermindering van de liquiditeitsdruk in het systeem en verbetert het marktsentiment, omdat de zorgen over kapitaalonttrekking aan risicovolle activa enigszins worden weggenomen.

Volgens de heer Huy kan dit echter nog niet worden beschouwd als een teken van een nieuwe cyclus van goedkoop geld. In 2025 wordt een kredietgroei van ongeveer 19% verwacht, terwijl de deposito's slechts met 11,4% zullen toenemen. Dit dwingt veel banken ertoe om te blijven vertrouwen op de interbancaire markt en obligatiekanalen.

De recente stap was daarom eerder een "lokale de-escalatie" dan een omkering van het monetaire beleid.

De impact op aandelen is momenteel vooral beperkt tot het ondersteunen van waarderingen en sentiment, terwijl voor het ontstaan van een langetermijnopwaartse trend nog aanvullende voorwaarden nodig zijn, zoals winstgroei en de terugkeer van daadwerkelijke kasstroom.

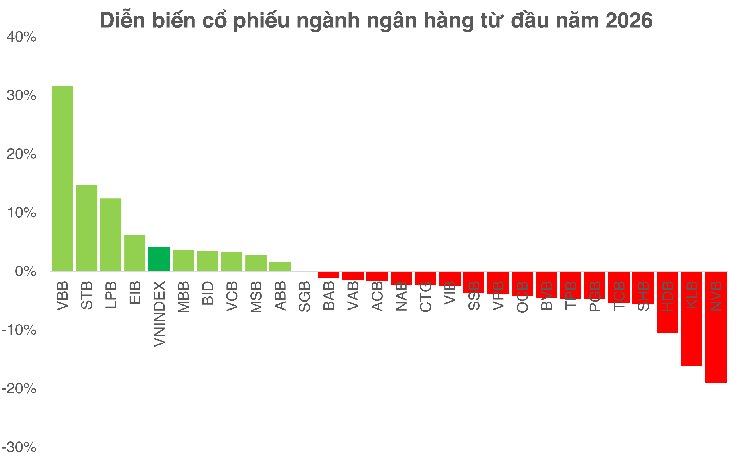

Banken blijven de "testcase" voor de markt.

Volgens de heer Bui Van Huy blijft de bankensector de belangrijkste variabele voor het beoordelen van de duurzaamheid van de markt. Qua waardering handelt deze sector momenteel rond een koers-boekwaardeverhouding van 1,3 en een rendement op eigen vermogen (ROE) van ongeveer 16% – aanzienlijk lager dan de historische niveaus.

Hoewel er nog ruimte is voor herwaardering, zullen de kansen niet gelijk verdeeld zijn. Naar verwachting zal 2026 een periode van sterke differentiatie zijn, waarbij banken met een sterke kapitaalbasis, hoge CASA (Current Account and Savings Account) en een stabiele activakwaliteit hun voordelen verder zullen uitbouwen, terwijl zwakkere banken onder druk komen te staan door een dalende nettorentemarge (NIM) en stijgende kapitaalkosten.

Nu de nettorentemarge (NIM) in de hele sector mogelijk onder de 3% zakt en kredietverstrekkers selectiever worden, wordt beleggen in banken lastiger. Dit vereist een meer selectieve aanpak in plaats van simpelweg te kopen op basis van trends in de sector.

Aan het einde van de handelsdag op 22 april

Vanuit een ander perspectief benadrukte de heer Nguyen Van Truc, directeur van het analysecentrum van NSI National Securities Joint Stock Company, dat de golf van kapitaalverhogingen een nieuw concurrentielandschap creëert, gericht op een maatschappelijk kapitaal van 100.000 miljard VND.

Op korte termijn kan het aantrekken van kapitaal de aandelenkoersen onder druk zetten door een groter aanbod. Maar op lange termijn blijft de efficiëntie van het kapitaalgebruik de doorslaggevende factor. Als de gegenereerde winst de verwatering overstijgt, kan het aandeel opnieuw gewaardeerd worden.

Omgekeerd geldt dat als kapitaal niet wordt omgezet in daadwerkelijke groei, neerwaartse prijsdruk onvermijdelijk is.

Bron: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Afbeelding] Detailweergave van het knooppunt dat de twee snelwegen en de luchthaven Long Thanh met elkaar verbindt.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Afbeelding] Het stadsleven van Hanoi onder de uitdaging van een "verzengend hete" omgeving](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Reactie (0)