Mensen die Napas-kaarten gebruiken om te reizen met de metrolijn Ben Thanh - Suoi Tien - Foto: QUANG DINH

Door de toenemende betrokkenheid van banken bij elektronische betalingen wordt "cashloos" een onvermijdelijke trend, wat praktische voordelen oplevert voor mensen van alle leeftijden en beroepen.

Betalingen doen en belasting betalen via de bankapp: het duurt slechts 1-2 seconden.

Mevrouw Le Phuong Linh (district Cau Giay, Hanoi) verklaarde dat zij al meer dan een jaar alle belastingen, zoals bedrijfsbelasting, belasting op niet- agrarisch grondgebruik, motorrijtuigenbelasting en schoolgeld voor haar kinderen, via haar bankrekening betaalt.

"Met een paar tikken op de app is het binnen 1-2 minuten geregeld, geen lange rijen meer bij de schatkamer of de bank zoals vroeger," vertelde ze.

De school waar het kind van mevrouw Linh les volgt, incasseerde voorheen het schoolgeld contant, waardoor ouders persoonlijk moesten betalen. De afgelopen twee jaar heeft elke leerling een identificatiecode gekregen. Door deze code in de NH-app in te voeren, worden automatisch alle gegevens weergegeven: naam, klas, school en het bedrag van het schoolgeld.

"Ik kan overal en altijd betalen, wat erg handig is. Contactloos betalen is natuurlijk enorm handig en gemakkelijk, zonder verwarring," aldus mevrouw Linh.

In Ho Chi Minh-stad vertelde mevrouw Kim Anh (district Binh Thanh) dat het betalen van schoolgeld nog gemakkelijker is geworden sinds scholen QR-codes op de schoolgeldnota's afdrukken. "Ik scan gewoon de code, alle informatie wordt automatisch ingevuld in de app en ik hoef alleen nog maar de betaling te bevestigen," zei ze.

Niet alleen het onderwijs , maar ook veel publieke diensten ondergaan een ingrijpende transformatie. De heer Nguyen Van Thanh (district Nam Tu Liem, Hanoi) vertelde dat hij onlangs een paspoort heeft aangevraagd via het Nationale Portaal voor Publieke Diensten. Voorheen moest hij, hoewel hij online een aanvraag indiende, nog steeds naar een fysieke locatie om de kosten te betalen. Nu kan alles online, wat hem aanzienlijk veel tijd bespaart.

Daarnaast worden ook dagelijkse diensten zoals elektriciteits-, water- en telefoonrekeningen geautomatiseerd. Mevrouw Phan Hoai Thu ( Hai Phong ) vertelde: "Ik heb automatische incasso's ingesteld via mijn account. Op de 10e van elke maand wordt het geld automatisch afgeschreven, waardoor ik me geen zorgen meer hoef te maken over te late betalingen of het afsluiten van de diensten."

Mevrouw Thu heeft zojuist haar vlucht en hotel geboekt voor haar vakantie aan het einde van de maand. Opvallend genoeg is alles via de NH-app geregeld. "Het is niet alleen handig, maar de prijzen zijn ook beter dan wanneer je rechtstreeks boekt", zei ze.

"Tegenwoordig neem ik alleen nog mijn telefoon mee als ik de deur uit ga. Van het kopen van onroerend goed en auto's tot een kopje koffie of een parkeerboete van een paar duizend dong – alles kan betaald worden met QR-codes. In mijn portemonnee zitten alleen nog pasjes en identiteitsbewijzen; ik gebruik bijna geen contant geld meer," aldus mevrouw Thu.

Ondernemers kunnen hun goederen met een gerust hart verkopen.

Volgens mevrouw Pham Thi Thinh (Hanoi), eigenaresse van een pho-restaurant in de Hai Ba Trungstraat, betaalt 80-90% van de eigenaren van kleine bedrijven momenteel contactloos. Van hen betaalt 100% met behulp van QR-codes.

"Betalen is nog nooit zo gemakkelijk geweest als nu, zowel voor verkopers als voor klanten. Klanten openen hun bankapp en scannen de QR-code om te betalen. Een ander voordeel is dat ik mijn rekening niet meer hoef te controleren na elke betaling."

"Met de gratis betaalspeaker van de bank wordt het overgemaakte bedrag binnen één seconde via de speaker bekendgemaakt. Dit helpt verkopers om foutieve overboekingen of zelfs fraude te voorkomen, waardoor ze met een gerust hart zaken kunnen doen," aldus mevrouw Thinh tevreden.

Een vertegenwoordiger van Techcombank gaf aan dat voor eigenaren van kleine bedrijven het beheersen van de cashflow en het snel en nauwkeurig verwerken van betalingen cruciale succesfactoren zijn.

In werkelijkheid ondervinden veel eigenaren van kleine bedrijven problemen met traditionele betaalmethoden, zoals het hoofd optellen van facturen of het aannemen van contante betalingen. Naast dat dit tijdrovend is, komt het vaak voor dat het betaalde bedrag onjuist is.

SHB deelt deze mening en is ervan overtuigd dat betaalluidsprekers deze beperkingen volledig hebben weggenomen. Betaalluidsprekers zijn een krachtig hulpmiddel voor kleine ondernemers en bedrijven, waardoor verkopers nauwkeurige en directe meldingen ontvangen over transactiebedragen.

Verkopers hoeven geen screenshots te maken of hun accounts te controleren telkens wanneer ze geld ontvangen.

Op de markt hebben tal van banken, zoals Techcombank, SHB, VietinBank, Sacombank, enz., verkoopspeakers ontwikkeld – slimme apparaten die transactiebedragen via spraak aankondigen en zo snelle en nauwkeurige transactiemeldingen mogelijk maken.

Klanten betalen contactloos bij de aankoop van goederen in een telefoonwinkel in District 1, Ho Chi Minh-stad - Foto: QUANG DINH

Meer dan 90% van de transacties wordt via digitale kanalen uitgevoerd.

Volgens een vertegenwoordiger van HDBank was 2024 een jaar met een sterke ontwikkeling in de digitale cultuur en het digitale bedrijfsleven. In 2024 werd maar liefst 94% van de transacties van individuele klanten bij HDBank via digitale platforms uitgevoerd.

Digitale kanalen droegen ook 82% bij aan de nieuwe klanten, met een totaal van meer dan 2 miljoen nieuwe klanten. Het aantal transacties overtrof de 100 miljoen en de deposito's via digitale kanalen groeiden exponentieel.

De digitalisering van klanttrajecten en operationele processen, big data-analyse en de toepassing van robots en kunstmatige intelligentie in de klantenservice worden gestimuleerd, wat bijdraagt aan een hogere productiviteit en kostenoptimalisatie.

In 2024 ging de Galaxy Innovation Hub, een model voor industriële transformatie ontwikkeld door HDBank, officieel van start. Dit betekende niet alleen een belangrijke stap voorwaarts in de technologische infrastructuur, maar creëerde ook een innovatie-ecosysteem ter bevordering van duurzame groei.

Volgens statistieken van de Vietnamese centrale bank zijn er in Vietnam meer dan 200 miljoen individuele betaalrekeningen. Bij veel kredietinstellingen wordt meer dan 90% van de financiële transacties via digitale kanalen uitgevoerd.

![[Infographic] Aandelenmarkt op 2 juli: VN-index daalt licht met 0,86 punten, marktliquiditeit neemt licht toe.](https://vphoto.vietnam.vn/thumb/192x108/vietnam/resource/IMAGE/2026/07/02/1782999265675_ttck-0207-2611-jpg.webp)

Deze cijfers weerspiegelen de aanzienlijke inspanningen en het succes van de gehele banksector bij het bieden van superieure ervaringen en het leveren van tastbare voordelen aan gebruikers.

Bij Agribank is 91,97% van het totale aantal transacties geautomatiseerd. Agribank heeft momenteel bijna 20 miljoen klanten met een betaalrekening, bijna 16 miljoen klanten met een pinpas en ongeveer 15 miljoen klanten die gebruikmaken van mobiel bankieren.

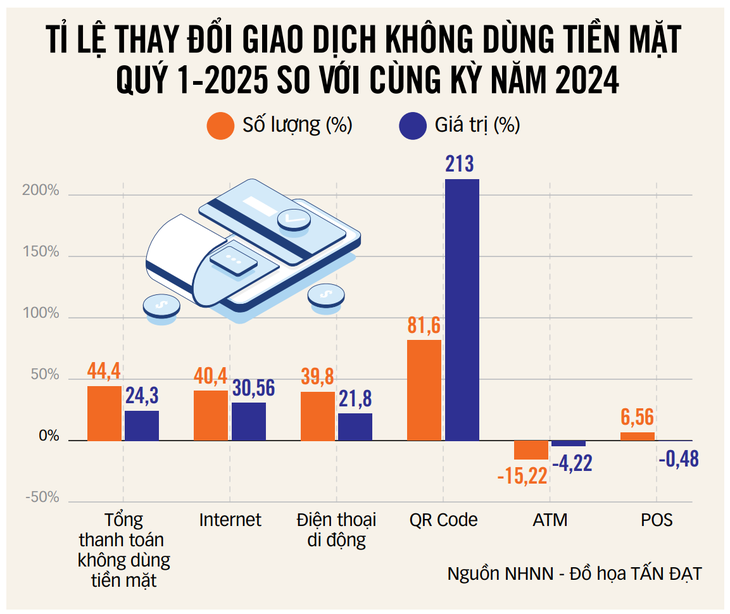

De heer Nguyen Quoc Hung, secretaris-generaal van de Bankiersvereniging, merkte op dat het percentage volwassenen met een betaalrekening 87% heeft bereikt, waarmee de doelstelling van 80% voor 2025 is overtroffen. De gemiddelde jaarlijkse groei van contactloze betalingen bedraagt meer dan 50%.

In tien maanden tijd zijn meer dan 108 miljoen bankrekeningen geverifieerd met biometrische authenticatie.

Na 10 maanden implementatie van biometrische authenticatie via chip-identificatiekaarten (CCCD) en de VNeID-applicatie heeft de banksector met succes de gegevens van meer dan 108 miljoen individuele klantgegevens geverifieerd, wat overeenkomt met meer dan 92% van het totale aantal rekeningen waarop transacties via digitale kanalen worden uitgevoerd.

Daarnaast zijn de biometrische gegevens van meer dan 530.000 institutionele klantprofielen, wat neerkomt op 41% van het totale aantal institutionele rekeningen met elektronische transacties, en van ongeveer 20,9 miljoen e-wallet-rekeningen (73,1%) vergeleken met de nationale bevolkingsdatabase.

De Vietnamese centrale bank heeft verklaard dat biometrische authenticatie geen invloed heeft op betalingstransacties en bijdraagt aan het minimaliseren van fraude en financiële verliezen bij online transacties. Om de veiligheid te verbeteren, heeft de Vietnamese centrale bank circulaire nr. 50/2024 van 31 oktober 2024 uitgevaardigd over de veiligheid bij het aanbieden van online diensten, die ingaat op 1 januari 2025.

Deze verificatieactiviteit maakt deel uit van de uitvoering van Project 06 betreffende de ontwikkeling van toepassingen voor bevolkingsgegevens, elektronische identificatie en authenticatie, ten dienste van de nationale digitale transformatie in de periode 2022-2025, met een visie tot 2030.

Kredietinstellingen en betalingsbemiddelaars nemen actief deel en dragen bij aan de versterking van de veiligheid van het financiële systeem en het consumentenvertrouwen.

Hightech criminaliteit bij betalingstransacties wordt steeds geavanceerder.

Volgens de Vietnamese centrale bank stuit de preventie en bestrijding van hightech criminaliteit bij elektronische betalingen momenteel op diverse moeilijkheden, omdat hightech criminaliteit bij betalingstransacties steeds geavanceerder wordt, met complexe en snel veranderende methoden.

Criminelen misbruiken betalingssystemen vaak voor illegale activiteiten zoals gokken, fraude, belastingontduiking, drugshandel en commerciële oplichting, die steeds vaker voorkomen.

Betaling is echter slechts de laatste stap in het transactieproces, terwijl het vaststellen van de wettigheid van goederen en diensten onder de bevoegdheid valt van gespecialiseerde ministeries en instanties.

De banksector kan daarom niet eenzijdig illegale transacties controleren en effectief voorkomen zonder nauwe, regelmatige en tijdige coördinatie met de relevante instanties.

De Vietnamese centrale bank heeft tevens verklaard dat de misinformatie die op sociale media circuleert over veiligheidsrisico's bij digitale betalingen het vertrouwen van het publiek in het bankwezen negatief beïnvloedt en de uitbreiding van contactloze betalingen belemmert.

Bovendien is de betalingsinfrastructuur voornamelijk geconcentreerd in stedelijke gebieden, terwijl landelijke en afgelegen regio's er geen toegang toe hebben. Ook de wettelijke regelgeving met betrekking tot de activiteiten van betalingsagenten is nog in ontwikkeling en vereist meer tijd voor een goede sturing en implementatie die aansluit bij de lokale omstandigheden.

Het effectiever bestrijden van hightechcriminaliteit in de financiële en bancaire sector vereist een gecoördineerde aanpak vanuit alle sectoren, waarbij informatiecoördinatie en connectiviteit een cruciale rol spelen.

Contactloos betalen is in veel landen inmiddels ingeburgerd.

Klanten betalen met pinpas in een supermarkt in Ho Chi Minh-stad - Foto: T. Phuong

In een gesprek met de krant Tuoi Tre gaf de heer Nguyen Hoang Long, adjunct-directeur-generaal van de Vietnamese Nationale Betalingsmaatschappij (NAPAS), deze beoordeling.

Hoe zou u het tempo van de ontwikkeling van contactloze betalingen in Vietnam inschatten?

Zo'n zeven jaar geleden had niemand kunnen bedenken dat portemonnees ooit niet meer voor contant geld gebruikt zouden worden. Voor veel mensen, vooral jongeren, was het immers voldoende om met een smartphone en een bepaald saldo op hun rekening de deur uit te gaan om te ontbijten, koffie te drinken, boodschappen te doen, de bus of metro te nemen, naar de film te gaan, online te winkelen, enzovoort.

Belangrijk is dat betalingen via QR-code, mobiele telefoon, enzovoort, het consumentengedrag van mensen aanzienlijk hebben veranderd. Mensen kunnen vanuit huis online winkelen en gemakkelijk online betalen.

De digitalisering van rekeningen en de implementatie van betalingen via QR-codes en mobiele telefoons hebben het gebruiksgemak vergroot en bijgedragen aan de economische ontwikkeling.

Contactloos betalen in Vietnam heeft een inhaalslag gemaakt ten opzichte van andere Aziatische landen zoals China... In sommige opzichten lopen we zelfs voor op ontwikkelde landen. In Europa is de betaalinfrastructuur in veel landen bijvoorbeeld nog steeds voornamelijk gebaseerd op fysieke kaarten en rekeningen.

Wat zijn uw voorspellingen met betrekking tot toekomstige trends in betaalmethoden?

- Qua trends verschuift de betaaltechnologie naar betalingen via accounts, met name QR-codes. Betalingen met QR-codes die aan accounts zijn gekoppeld, groeien zeer snel en overtreffen traditionele betaalmethoden zoals bankpassen en creditcards.

In landen als China, Vietnam, India en Thailand hebben betalingstransacties via bankoverschrijving en QR-code die met betaalkaarten ruimschoots overtroffen.

Wat betreft NAPAS-betalingstransacties wordt momenteel 95% verwerkt via bankrekeningen en slechts 5% via betaalkaarten. Als we internationale betaalkaarten meerekenen, blijft dit percentage nog steeds boven de 90%.

Deze grafiek laat zien dat kaartbetalingen aansluiten bij de consumptiegewoonten van mensen in Aziatische landen, waaronder Vietnam. Dit is de betaaltrend voor de komende jaren.

* Waarom zijn betalingen via bankrekening volgens u zo dominant?

- Betalen met een kaart via de app van de bank is heel gemakkelijk en handig voor iedereen. Bovendien zijn kaartbetalingen veiliger, omdat vanaf 1 juli gezichtsherkenning verplicht is voor transacties boven de 10 miljoen VND. Internationale kaarten bieden al deze beveiligingslagen niet.

Vanuit veiligheidsoogpunt is betaling via bankrekening, met de ontwikkeling van telecommunicatie en digitale infrastructuur op mobiele telefoons, een onvermijdelijke trend.

Regionale betalingsinteroperabiliteit

Welke rol speelt NAPAS bij het vormgeven van de gewoonten van mensen op het gebied van contactloos betalen?

Als aanbieder van betalingsinfrastructuur speelt NAPAS een cruciale rol in het vormgeven van de gewoonten van mensen ten aanzien van contactloos betalen.

Op het gebied van bankieren koppelt NAPAS kaart- en rekeningsystemen aan elkaar en implementeert digitale diensten zoals Apple Pay en Bank Pay om kaarten te digitaliseren op mobiele telefoons. Tegelijkertijd introduceert NAPAS technische standaarden zoals VietQR, zodat particulieren en bedrijven rekeningen kunnen gebruiken voor betalingen in plaats van contant geld of kaarten.

Met de steun van banken heeft NAPAS het VietQR-systeem succesvol geïmplementeerd, niet alleen in eigen land, maar ook op internationale markten. Dit systeem is momenteel verbonden in Laos, Thailand, Cambodja en Zuid-Korea, en zal binnenkort beschikbaar zijn in China en Japan.

Dankzij deze technologie kunnen Vietnamese reizigers in deze landen de mobiele bankapps van lokale banken gebruiken om QR-codes te scannen en te betalen voor goederen en diensten, zonder contant geld op zak te hoeven hebben of internationale betaalkaarten te gebruiken.

Deze methode is niet alleen handig en veilig, maar ook kosteneffectief omdat hoge kosten voor valutaconversie worden vermeden.

Bron: https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm