Dưới thời Chủ tịch Đào Mạnh Kháng, tỷ lệ nợ xấu của Ngân hàng TMCP An Bình (ABBank, Hose:ABB) theo chuẩn Thông tư 11/2021/TT-NHNN đã âm thầm leo thang qua từng năm. Bên cạnh đó, nợ nhóm 5, nhóm có khả năng mất vốn vừa lập đỉnh ở mức 2.278 tỷ đồng càng đặt ra nhiều dấu hỏi về thực trạng tín dụng thực sự tại ngân hàng này.

5 năm liền ABB tăng vọt tỷ lệ nợ xấu dưới thời Chủ tịch Đào Mạnh Kháng

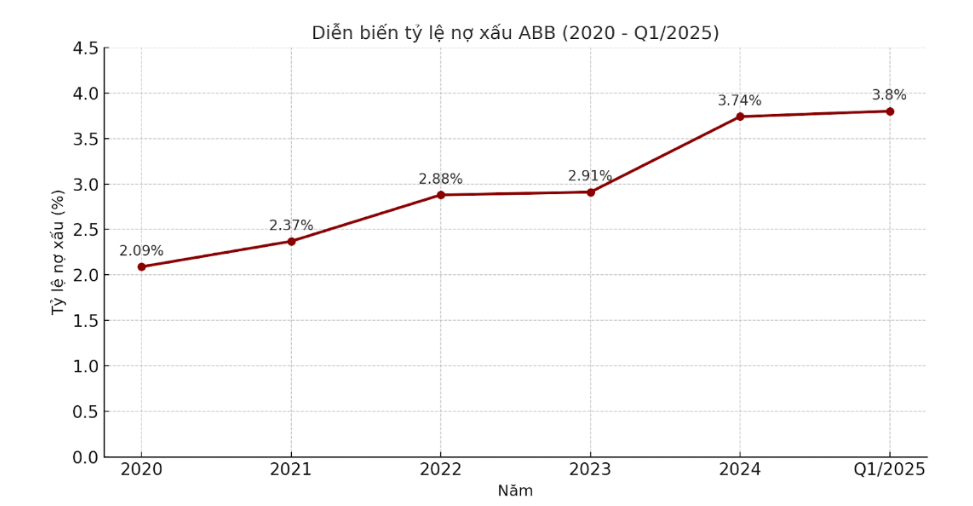

Kể từ khi ông Đào Mạnh Kháng đảm nhiệm chức Chủ tịch HĐQT ABBank vào tháng 4/2018, tình hình nợ xấu của ngân hàng này bắt đầu có dấu hiệu leo thang. Dựa trên số liệu được tính toán theo Thông tư 11/2021/TT-NHNN - tức lấy tổng dư nợ nhóm 3, 4, 5 chia cho tổng dư nợ cho vay khách hàng, tỷ lệ nợ xấu của ABB đã gia tăng đều đặn qua từng năm.

Cụ thể, năm 2020, tỷ lệ này ở mức 2,09%, tăng lên 2,37% năm 2021, rồi tiếp tục lên 2,88% vào năm 2022 và 2,91% năm 2023.

Đặc biệt, bước sang năm 2024, tỷ lệ nợ xấu đã vọt lên 3,74%, vượt ngưỡng kiểm soát 3% mà Ngân hàng Nhà nước thường khuyến nghị. Quý I/2025, con số này tiếp tục nhích lên 3,80%, lập đỉnh cao nhất trong ít nhất một thập kỷ trở lại đây.

Sự gia tăng này không chỉ đến từ tỷ lệ tổng thể mà còn phản ánh qua cơ cấu nợ xấu khi nợ nhóm 5 – nhóm nợ có khả năng mất vốn cao nhất - ngày càng phình to. Từ hơn 621 tỷ đồng năm 2020, nhóm nợ này đã tăng lên 864 tỷ đồng năm 2021, 1.404 tỷ đồng năm 2022 và tiếp tục đạt 2.107 tỷ đồng vào cuối năm 2024.

Đến quý I/2025, nợ nhóm 5 đã vọt lên 2.278 tỷ đồng, chiếm tỷ trọng lớn trong tổng nợ xấu của ABBank, phản ánh khả năng thu hồi vốn ngày càng mong manh.

Dấu hỏi lớn về thực trạng nợ xấu tại ABBank?

Trong các báo cáo thường niên và tài liệu gửi cổ đông, ABBank dưới thời ông Đào Mạnh Kháng luôn công bố tỷ lệ nợ xấu ở mức thấp. Theo các con số chính thức mà ABB công bố, tỷ lệ nợ xấu năm 2020 chỉ là 1,44%, năm 2021 là 1,45%, năm 2022 là 2,19%, năm 2023 là 2,17% và đến năm 2024 cũng chỉ dừng ở mức 2,48%.

Những tỷ lệ này dường như mang tông màu hồng, trái ngược đáng kể với tỷ lệ nợ xấu thực tế theo Thông tư 11/2021 của NHNN (khi tính theo tổng dư nợ cho vay khách hàng) dao động từ 2,09% năm 2020 đến 3,74% năm 2024, và lên 3,80% đầu 2025.

Đáng chú ý, tại kỳ đại hội cổ đông vừa qua, ông Kháng vẫn liên tục đặt ra mục tiêu kiểm soát nợ xấu dưới 3%, thậm chí phấn đấu đưa về 2% ngay trong năm 2025.

Tuy nhiên, với việc tỷ lệ nợ xấu đã vượt 3% ngay từ quý đầu tiên, câu hỏi không khỏi được đặt ra: thực trạng nợ xấu tại ABBank hiện nay đang “nhập nhằng” ra sao, và liệu các con số công bố đã phản ánh đầy đủ rủi ro tín dụng thực chất của ngân hàng?

Tạm gác những tranh luận về tỷ lệ nợ xấu sang một bên, vẫn phải nhấn mạnh rằng ABBank vừa lập đỉnh mới về nợ nhóm 5 - nợ có khả năng mất vốn, đạt 2.278 tỷ đồng chỉ sau quý I/2025. Đây thực sự là tín hiệu đáng lo ngại cho sức khỏe tài chính của ngân hàng này trong các kỳ báo cáo tới.

Nguồn: https://baolamdong.vn/no-nhom-5-lap-dinh-2-200-ty-thuc-trang-no-xau-tai-abb-dang-ra-sao-381730.html

![[Ảnh] Chủ tịch Quốc hội dự Tọa đàm "Xây dựng và vận hành Trung tâm tài chính quốc tế và khuyến nghị cho Việt Nam"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Bình luận (0)