Senk den maksimale skattesatsen fra 35 % til 25 %.

I det siste utkastet til den endrede loven om personlig inntektsskatt la Finansdepartementet frem alternativ 2 for regjeringen, der det foreslås en minimumsskattesats på 5 % for skattepliktig inntekt på 10 millioner VND per måned (etter fradrag for personlige godtgjørelser og andre skattepliktige utgifter). Maksimal skattesats vil være 35 % for skattepliktig inntekt som overstiger 100 millioner VND per måned. De progressive skatteklassene vil bli forenklet fra 7 til 5.

Ifølge beregninger fra Finansdepartementet vil justering av skatteplanen i henhold til planen ovenfor føre til en reduksjon på 8 740 milliarder VND i budsjettinntekter.

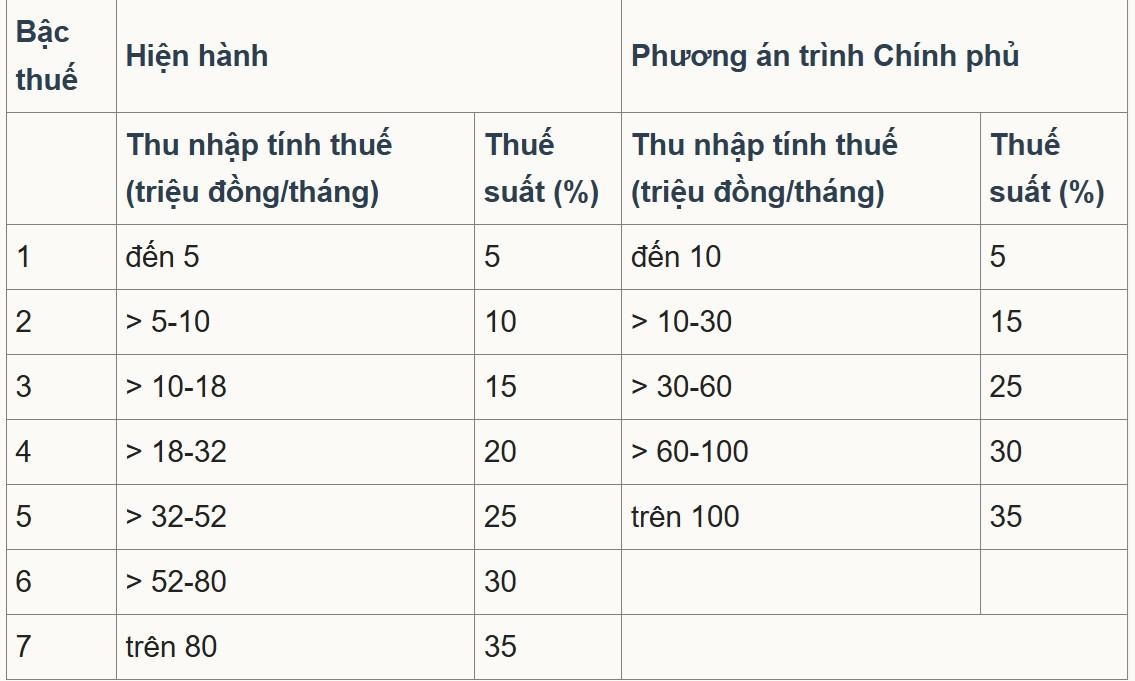

Skatteklassene i henhold til gjeldende regelverk og den foreslåtte justeringsplanen fra Finansdepartementet.

I en samtale med VietNamNet-reportere vurderte førsteamanuensis Pham Manh Hung, assisterende direktør ved Institute of Banking Science Research, Banking Academy, at det å redusere antallet skatteklasser fra 7 til 5 forenkler skattesystemet og reduserer «hoppet» på mellomnivåene.

Den høyeste skattegrensen er også hevet fra over 80 millioner VND til 100 millioner VND per måned, noe som betyr at bare personer med svært høy inntekt vil bli underlagt 35 %-satsen. Dette anses som en forbedring som er gunstig for investorer og faglærte arbeidere, ettersom det reduserer antallet personer som faller inn under den høyeste skatteklassen.

Ifølge Hung er imidlertid 35 %-taket fortsatt betydelig høyere enn i andre konkurransepregede arbeidsmarkeder som Singapore (for tiden er den høyeste satsen 24 % for innbyggere, med mange insentiver og fradrag). Derfor, med svært høye lønnspakker, kan marginale skattesatser påvirke evnen til å tiltrekke og beholde høytstående personell.

Eksperten foreslo løsninger, som å heve skattegrensen på 35 % over 100 millioner VND eller utvide målrettede fradrags- og insentivpolitikker (FoU, teknologieksperter, grønn finans) for å øke konkurranseevnen sammenlignet med andre sentre i regionen.

Blant kommentarene til utkastet til lov om personlig inntektsskatt (endret) publisert av Finansdepartementet, var det et forslag om å senke den maksimale skattesatsen ytterligere fra 35 % til 25 %, samtidig som gapet mellom skatteklassene utvides og skatteterskelen justeres.

Mer spesifikt var nasjonalforsamlingsdelegasjonen i Nghe An- provinsen enig i de fem skatteklassene som i alternativ 2, men foreslo å studere en reduksjon i skattesatsene i hver klasse for å sikre at den høyeste satsen forblir på 25 % for å oppmuntre og motivere skattebetalere.

I mellomtiden foreslo delegasjonen fra Son La Provincial National Assembly en fortsatt gjennomgang og vurdering av virkningen av hver progressive skattesats, spesielt satsene på 30 % og 35 %. Delegatene argumenterte for at disse satsene er ganske høye etter fradrag for personlige skattefradrag, og at en vurdering av deres innvirkning på skattebetalernes inntekt og atferd er nødvendig for å minimere skatteunndragelse og skatteunndragelse.

Noen meninger antyder at den høyeste personlige inntektsskattesatsen bare bør være 25 %. Foto: Nam Khanh

Ho Chi Minh-byens forening for skatterådgivning og skatteagenter uttalte at flertallet av meningene var enige og foreslo å avskaffe skattesatsen på 35 %, opprettholde en skattesats på 30 % eller mindre for å skape et konkurransefortrinn på arbeidsplassen, og tiltrekke og beholde talenter.

Samtidig oppmuntrer og insentiverer det til legitim verdiskaping, begrenser svindel og internprising, og øker evnen til å tiltrekke seg utenlandsk arbeidskraft.

Når det gjelder skatteklasser, er Ho Chi Minh City Tax Consulting and Tax Agents Association enig i alternativ 2 som foreslått av Finansdepartementet, men foreslår å justere skatteklassene for å få større forskjeller, og øke dem med 10–15 millioner VND sammenlignet med utkastet.

Forslag om å heve grensen for skattepliktig inntekt.

Det er verdt å merke seg at Deloitte Vietnam Tax Consulting Co., Ltd. uttalte at Vietnams nåværende skattesystem plasserer landet blant landene med høye inntektsskattesatser for personer sammenlignet med andre sørøstasiatiske land. Vietnams maksimale skattesats er for tiden 35 %, tilsvarende Thailand og Filippinene. Den høyeste skattesatsen i Singapore er bare 24 %, mens den i Malaysia og Myanmar er 30 %.

Samtidig er de skattepliktige inntektsnivåene i hver lønnsgruppe i Vietnam ganske lave sammenlignet med regionen.

Deloitte foreslår derfor at Finansdepartementet ikke bare bør justere den progressive skattesatsen slik den er utarbeidet, men også vurdere å øke terskelen for skattepliktig inntekt, spesielt på høyeste nivå, for å samsvare med tempoet i den økonomiske utviklingen, sikre økt konkurranseevne og tiltrekke seg menneskelige ressurser av høy kvalitet.

I mellomtiden foreslo Vietnam Foreign Trade Commercial Bank (Vietcombank) å heve skatteterskelverdiene i parentes 2 og 3 for å nøyaktig gjenspeile inflasjonsraten de siste årene.

Mer spesifikt foreslo Vietcombank en skatteklasse på 15–45 millioner VND/måned (eller avrundet til 50 millioner VND) for klasse 2, og 45–75 millioner VND/måned (eller avrundet til 80 millioner VND) for klasse 3. For høyere klasser (klasse 4 og 5) mener banken at det er behov for justeringer for å heve skatteterskelen, med sikte på å effektivt målrette grupper med høy og svært høy inntekt.

Når det gjelder utforming av skattesatser, foreslår Vietcombank en tydeligere differensiering mellom lavinntekts- og høyinntektsgrupper, i stedet for et ensartet gap på 5 % som i utkastet.

Mer spesifikt, ved å slå sammen de gamle skatteklassene 2 og 3 til to nye klasser, foreslår banken å bruke samme skattesats som den gamle klassen 2 (10 % eller lavere), i stedet for 15 %. På samme måte, når de gamle skatteklassene 4 og 5 slås sammen til den nye klassen 3, bør skattesatsen forbli den samme som den gamle klassen 4 (20 % eller lavere), i stedet for 25 %.

Vietcombank opplyste at i noen sørøstasiatiske land er terskelen for å anvende den høyeste skattesatsen ofte satt svært høyt i forhold til BNP per innbygger. For eksempel er den på Filippinene 17 ganger, og i Malaysia er den 36 ganger. Derfor foreslo banken at Vietnam burde velge et mellomnivå, rundt 20–25 ganger BNP per innbygger. Hvis det beregnes med et forhold på 20 ganger, ville startterskelen for skatteklasse 5 være omtrent 200 millioner VND per måned.

Vietnamnet.vn

Kilde: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[Foto] Statsminister Pham Minh Chinh mottar den kinesiske ambassadøren i Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/05/1775397481797_ndo_br_dsc-5512-jpg.webp)

Kommentar (0)