Et kollektivt underskriftskampanje foreslår å øke personfradraget.

Finansdepartementet har nettopp publisert et sammendrag, en forklaring og et svar på kommentarer til utkastet til lov om personlig inntektsskatt. I det har en rekke departementer, sektorer og kommuner foreslått å øke det personlige fradraget. Mer spesifikt argumenterer departementene for nasjonalt forsvar , transport, helse, landbruk og bygdeutvikling, informasjon og kommunikasjon osv. for at det nåværende fradraget på 11 millioner VND/måned for skattebetalere og 4,4 millioner VND/måned for forsørgede ikke lenger er passende gitt de nåværende økonomiske forholdene og folks levestandard.

Prisene på varer og tjenester har økt betydelig de siste årene, men personfradraget har holdt seg uendret.

FOTO: NHAT THINH

Forenkle skatteskjemaet for personlig inntekt.

Ved endring av personskatteloven er det også nødvendig å forenkle personskatteklassene. De nåværende syv klassene bør reduseres til fire, og den maksimale skattesatsen bør bare være 30 %. Dette er fordi den nåværende selskapsskattesatsen bare er 20 %, og enda lavere i noen prioriterte sektorer og bransjer. Videre betaler bedrifter kun skatt etter fradrag av alle rimelige og legitime utgifter. Hvis en bedrift pådrar seg tap, kan den fremføre disse tapene i opptil fem år. I tillegg kan bedrifter få en skattereduksjon på opptil 30 % i spesielle perioder som naturkatastrofer eller epidemier.

Advokat Tran Xoa, direktør for Minh Dang Quang Advokatfirma

Mer spesifikt foreslo Forsvarsdepartementet å øke fradraget for personlig inntektsskatt for skattebetalere til 17,3 millioner VND/måned og for forsørgede til 6,9 millioner VND/måned. Dette er fordi grunnlønnen på tidspunktet for skattefradraget var 11 millioner VND/måned ved utgangen av 2019, som bare var 1,49 millioner VND, men innen utgangen av 2024 hadde den økt til 2,34 millioner VND, en tilsvarende økning på 57,05 %. Folkekomiteen i Ha Tinh- provinsen foreslo å øke fradraget for personlig inntektsskatt for skattebetalere til 18 millioner VND/måned og for forsørgede til 8 millioner VND/måned. Provinsen viste til loven om personlig inntektsskatt fra 2012, som fastsatte et fradrag på 9 millioner VND/måned for skattebetalere og 3,6 millioner VND/måned for forsørgede, med virkning fra juli 2013. På den tiden var grunnlønnen 1,15 millioner VND. Til dags dato har grunnlønnen økt med 2,03 ganger, tilsvarende 2,34 millioner VND, så det er nødvendig å heve terskelen for personlig inntektsskatt for å samsvare med økningen i grunnlønnen.

I tillegg foreslo folkekomiteen i Bac Giang-provinsen å heve den nåværende minstelønnen for bedre å gjenspeile de praktiske levekårene i hver region, ettersom minstelønnen er delt inn i fire regioner. Videre betyr de stigende vareprisene og den resulterende økningen i daglige levekostnader at dagens nivå ikke lenger er passende. Samtidig ba Bac Giang-provinsen Finansdepartementet om umiddelbart å sende inn et forslag til den kompetente myndigheten om å endre loven om personlig inntektsskatt (erstatning) fordi noen forskrifter ikke lenger er egnet for den nåværende utviklingsøkonomien, og jordloven av 2024 allerede trådte i kraft i august 2024. Informasjons- og kommunikasjonsdepartementet foreslo å heve minstelønnen for å samsvare med økningen i konsumprisindeksen, økonomisk vekstrate og økningen i grunnlønnen fra 1. juli 2024. Samtidig foreslo de å etablere et nytt minstelønnsnivå for å samsvare med regjeringens nåværende lønnspolitikk (basert på fire regioner).

Terskelen for personlig inntektsskatt for skattebetalere må revideres umiddelbart, som anbefalt av departementer, etater og provinser/byer.

FOTO: NGOC DUONG

Vurder å gjøre endringene umiddelbart, ikke å vente på en plan.

Grunnen til at mange økonomiske eksperter og representanter for nasjonalforsamlingen taler for en tidlig justering av fritaksgrensen for personlig inntektsskatt, i stedet for å vente på at KPI skal stige til 20 %, skyldes uvanlige økonomiske svingninger. Fra 2020 til 2023 påvirket Covid-19-pandemien den sosioøkonomiske situasjonen betydelig, både globalt og i Vietnam. En rekke viktige varer opplevde kraftige prisøkninger. Derfor er det uakseptabelt å vente på at KPI skal stige som fastsatt, da dette er en normal forekomst. Regjeringen må vurdere å endre fritaksgrensen for personlig inntektsskatt umiddelbart, uten å vente på en omfattende revisjon av loven om personlig inntektsskatt. En mer omfattende revisjon vil være nødvendig når loven om personlig inntektsskatt endres. Å vurdere en umiddelbar justering og heving av fritaksgrensen er passende gitt den nåværende virkeligheten, støtter folket og fremmer inntektsgenerering.

Advokat Nguyen Duc Nghia , assisterende direktør for Senter for støtte til små og mellomstore bedrifter (Ho Chi Minh City Business Association)

Mange kommuner og departementer har også foreslått å legge til fradrag for å støtte kostnadene til utdanning, helsevesen, bolig, frivillig sosialforsikring og investeringer i menneskelig utvikling. De foreslo også å legge til fradrag for å støtte spesielle tilfeller, som for eksempel enslige forsørgere eller de med familiemedlemmer som lider av alvorlige sykdommer.

Tidligere hadde en rekke velgere fra ulike provinser og byer, samt skatte- og økonomieksperter, kommet med forslag og forslag om å heve fritaksgrensen for personlig inntektsskatt fordi dagens regelverk er utdatert og ikke garanterer en anstendig levestandard for mange familier. Ifølge advokat Nguyen Duc Nghia, assisterende direktør for Senter for støtte til små og mellomstore bedrifter (Ho Chi Minh City Business Association), er det viktigste å endre grunnlaget for beregning av fritaksgrensen for personlig inntektsskatt for skattebetalere når man endrer loven om personlig inntektsskatt. Fritaksgrensen bør settes til fire ganger den regionale minstelønnen (Region 1 har en minstelønn på 4,969 millioner VND, så fritaksgrensen vil være nesten 20 millioner VND/måned; Region 2 har en minstelønn på 4,41 millioner VND, så fritaksgrensen vil være omtrent 17,6 millioner VND/måned...). Den årlige regionale minstelønnen fastsettes av regjeringen etter å ha lyttet til meninger fra representanter for arbeidstakere og arbeidsgivere, så den er ganske passende for den generelle sosioøkonomiske situasjonen, med tanke på ulike regionale faktorer.

KPI er «flaskehalsen» i personlig inntektsskatt.

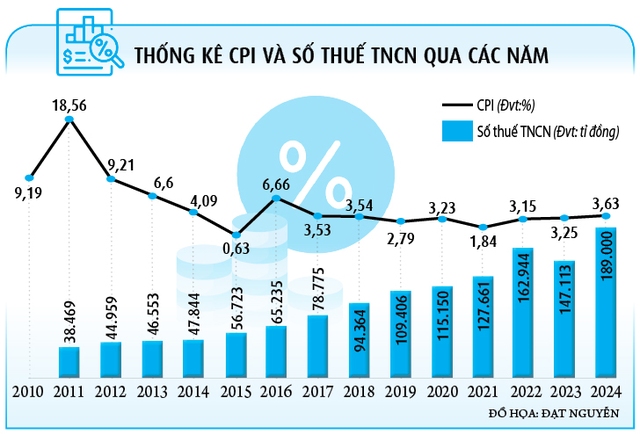

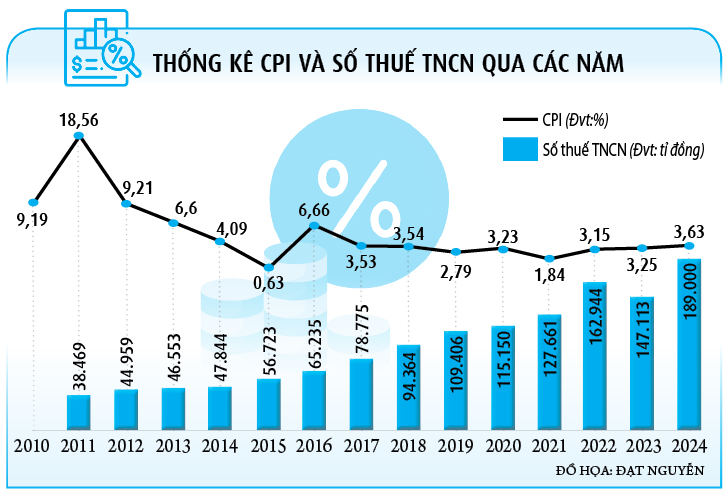

Dette har vært oppfatningen til mange eksperter på personlig inntektsskatt de siste årene. I henhold til gjeldende regelverk kan fritaksbeløpet for personlig inntektsskatt bare endres når konsumprisindeksen (KPI) øker med 20 %. Advokat Tran Xoa, direktør i Minh Dang Quang Law Firm, kommenterte at denne forskriften har forårsaket frustrasjon hos skattebetalerne fordi fritaksbeløpet vanligvis henger etter KPI, noe som betyr at justeringer først kan gjøres etter mange år. For eksempel har KPI økt med over 10 % fra 2020 til i dag, men har ennå ikke nådd 20 %, så fritaksbeløpet forblir uendret. Dette betyr at mange lønnsmottakere, til tross for kraftige økninger i prisene på varer og tjenester, må stramme inn livreima enda mer, noe som tvinger dem til å kutte ned på skattene.

Personfradraget er blitt utdatert sammenlignet med den sosioøkonomiske situasjonen de siste årene.

FOTO: NHAT THINH

«I loven om personlig inntektsskatt er metoden for å bestemme fritaksgrensen for personlig inntektsskatt den viktigste. Selv å heve terskelen fra 11 millioner VND/person/måned til 18 millioner VND, slik mange provinser og byer har foreslått, kan bare løse problemet midlertidig det første året. I de påfølgende årene vil den nåværende terskelen bli utdatert og følge den gamle metoden. Derfor bør utkastkomiteen forlate grunnlaget for justering av fritaksgrensen for personlig inntektsskatt,» foreslo Xoa, og sa åpenhjertig at beregning basert på KPI er en «flaskehals». Videre inkluderer KPI-indeksen over 700 varer og tjenester, mens skattebetalere bare regelmessig påvirkes av noen få viktige varer og tjenester som mat, elektrisitet og vann. For ikke å nevne at med regjeringens nylige styring vil KPI svinge på et lavt nivå, helt forskjellig fra forrige periode, noe som gjør den enda mer uegnet for beregning av fritaksgrensen for personlig inntektsskatt. Derfor bør den personlige inntektsskatten reguleres basert på den regionale minstelønnen, etter prinsippet om at «stigende tidevann løfter alle båter», der den regionale minstelønnen justeres årlig for å passe til beregningen av PIT. Dette vil forhindre situasjoner der lønningene øker årlig for å kompensere for inflasjon, samtidig som skattene også øker, og dermed undergraver myndighetenes lønnsøkninger.

Nguyen Ngoc Tu fra University of Business and Technology delte det samme synet og argumenterte for at reguleringen av fritaksgrensen for personlig inntektsskatt som et fast beløp, som bare justeres når KPI endres med 20 %, gjør revisjoner svært langsomme. Statistikk fra de siste 15 årene viser at det bare har vært omtrent to justeringer av fritaksgrensen for personlig inntektsskatt, og hver justering var langsommere enn den faktiske satsen, noe som er utilfredsstillende for skattebetalerne. Videre, mens folks inntekter har økt de siste 10 årene på grunn av inflasjon, har reell inntekt sunket, spesielt i årene da Covid-19-pandemien brøt ut. «Fra 2020 til i dag har KPI-indeksen endret seg betydelig, men det gamle nivået brukes fortsatt, noe som er fullstendig urimelig. Hvis den skulle endres automatisk, måtte fritaket for personlig inntektsskatt økes til 15–16 millioner VND/person/måned, ikke forbli uendret på 11 millioner VND. For ikke å nevne den nylige økningen på 30 % i grunnlønnen, økningen i den regionale minstelønnen og økningen i andre indikatorer ... Derfor må fritaket for personlig inntektsskatt økes for å forhindre overdreven beskatning, noe som bare ville gjøre skattebyrden for skattebetalerne enda høyere», understreket Tu.

Ifølge Tú ville det å sette en fast terskel for fritak for personlig inntektsskatt føre til årlige revisjoner fra myndighetene, ellers ville den nåværende situasjonen bli utdatert. På lang sikt, når skatteloven endres, bør utkastkomiteen vurdere å basere den på den regionale minstelønnen. «For eksempel er det for tiden et forslag om å øke terskelfritak for personlig inntektsskatt til 18–20 millioner VND/måned, tilsvarende 4–5 ganger den regionale minstelønnen. Årlig, etter hvert som denne lønnen øker, vil terskelen for fritak for personlig inntektsskatt automatisk endres tilsvarende uten at den trenger å beregnes eller sendes inn til relevante myndigheter for revisjon. Dette er en ganske passende tilnærming når man endrer terskelfritak for personlig inntektsskatt. Videre er de største utgiftene for arbeidstakere helsetjenester, utdanning og bolig. Disse spesifikke utgiftene må inkluderes i loven. I noen spesielle tilfeller, for eksempel forsørgede med funksjonsnedsettelser eller eldre med langvarige, dyre sykdommer, kan dette forholdet være 70–100 % av terskelen for fritak for personlig inntektsskatt for skattebetalere», la Nguyen Ngoc Tú til.

Dette er en hastesak og må tas tak i umiddelbart.

Forslag om å heve fritaksgrensen for personlig inntektsskatt, revidere skatteklasser eller håndtere utdaterte forskrifter i personlig inntektsskattelov har blitt diskutert i mange år. Faktisk har statsministeren siden 2021 utstedt et dokument som ber Finansdepartementet om å gjennomgå og foreslå endringer i manglene ved personlig inntektsskattelov. I løpet av de siste nesten fire årene har regjeringen også gjentatte ganger nevnt behovet for å studere og gjennomgå manglene ved denne loven. På mange møter i nasjonalforsamlingen har delegater påpekt mange utdaterte forskrifter som ikke er egnet for Vietnams økonomiske situasjon, noe som har skapt frustrasjon blant skattebetalerne. I mars 2022 foreslo Finansdepartementet i et dokument der de ba om uttalelser fra departementer og etater å gjennomgå og evaluere endringer i innholdet, inkludert skattebetalere, skattepliktig inntekt, skattegrunnlag, fritaksgrense, skattesatser osv. Denne saken står imidlertid fast og har ennå ikke blitt sendt til nasjonalforsamlingen.

Advokat Truong Thanh Duc, generaldirektør i ANVI Law Firm, uttalte åpenhjertig: «Problemene og reguleringene av personlig inntektsskatt som har blitt kommentert av mange departementer, provinser og byer er grunnleggende og har blitt diskutert grundig. Dette er ikke et nytt eller vanskelig problem. For ikke å nevne at erfaringene fra andre land er ganske omfattende og kan brukes som referanse. Hvis loven virkelig endres, kan den fullføres innen 6 måneder fordi det ikke er en helt ny lov. Det viktigste er tankegangen og metodikken i loven. Finansdepartementet har selv erkjent at det er mangler som må tas tak i umiddelbart. «Siden det er enighet om at terskelen for personlig inntektsskatt må heves og skatteklassene endres, er det ingenting igjen å bekymre seg for. Hvis det er noen uløste spørsmål, for eksempel hvor mye terskelen skal heves, eller hvilke tilleggsutgifter som kan trekkes fra for skattebetalere, kan det utkastende byrået presentere 2–3 alternativer som representanter for nasjonalforsamlingen kan vurdere og gi tilbakemeldinger», analyserte advokat Truong Thanh Duc.» Han ga et eksempel: Hvis det finnes mange forslag om å heve terskelen for personlig inntektsskatt til fire eller fem ganger den regionale minstelønnen, kan Finansdepartementet legge frem begge alternativene for regjeringen, som deretter vil presentere dem for nasjonalforsamlingen. Deretter vil representantene fra nasjonalforsamlingen gi sine meninger og stemme over alternativet; det alternativet som velges av flest representanter vil bli implementert.

«Regler som er ukjente eller hvis praktiske anvendelse er uklar, krever mer tid til gjennomgang og evaluering. Samtidig har manglene ved personskatteloven blitt gjentatte ganger påpekt. Dette er hva skattebetalerne håper på, og den påvirker livene til millioner av familier, så den bør prioriteres og endres tidligere, ikke utsettes og forlenges i 3–4 år. Loven bør vedtas eller endres ved hjelp av den enkleste og klareste tilnærmingen. For eksempel, når det gjelder personskattegrensen, ville det være enklere å implementere den regionale minstelønnen som kunngjøres årlig av regjeringen og bedre gjenspeile realiteten i folks liv», understreket advokat Truong Thanh Duc.

Advokat Tran Xoa argumenterte samtidig for at det å heve fritaksgrensen for personlig inntektsskatt absolutt ikke har noen innvirkning på personlig inntektsskatt, et faktum som tidligere justeringer av terskelen i 2023 og 2020 har bevist. Personlig inntektsskatt har konsekvent økt sitt bidrag til statsbudsjettet hvert år. For eksempel bidro denne skatten i 2011 med omtrent 5,33 % til statsbudsjettet som forvaltes av skattemyndighetene. Innen 2013 (da fritaksgrensen ble økt fra 4 millioner VND/person/måned til 9 millioner VND) fortsatte skatteinntektene å øke og utgjorde 5,62 % av de totale budsjettinntektene. I 2020 (året fritaksgrensen også ble justert opp til 11 millioner VND) fortsatte personlig inntektsskatt å øke, og bidraget til de totale budsjettinntektene økte også til 7,62 %. Ifølge Tran Xoa har dette problemet vært en kilde til frustrasjon i lang tid, så regjeringen må vurdere å justere fritaksgrensen for personlig inntektsskatt for skattebetalere i år. Denne justeringen er rimelig, i samsvar med Vietnams økonomiske situasjon og i tråd med den offentlige oppfatningen, i likhet med regjeringens pågående politikk for å støtte bedrifter og enkeltpersoner.

Herr Nguyen Ngoc Tu påpekte at utkastet til personlig inntektsskattelov, ifølge den annonserte planen, vil bli lagt frem for nasjonalforsamlingen i oktober 2025, vedtatt i mai 2026, og sannsynligvis først tre i kraft i 2027. Dette betyr at lønnsmottakere må vente ytterligere to år på at fritaksterskelen for personlig inntektsskatt skal endres, noe som er for lenge og for sakte. «Dette er en hastesak, så Finansdepartementet må legge frem endringen av fritaksterskelen snart, da det ikke er nødvendig å vente på at hele loven skal endres i henhold til den annonserte planen», sa herr Tu.

Thanhnien.vn

Kilde: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

Kommentar (0)