Aksjemarkedet møtte nedadgående press etter ferien - Foto: QUANG DINH

Gleden deles ikke likt.

Etter å ha erobret rekordhøyden på 1700 poeng, kom markedet raskt under sterkt nedadgående press på grunn av en bølge av gevinsttaking. Før det ble det registrert sammenhengende pristopper i mange bank- og verdipapiraksjer.

Imidlertid står mange andre aksjer som ennå ikke har «klatret opp på bølgen» sammen med den generelle markedseuforien, nå overfor en utfordrende korreksjonsfase.

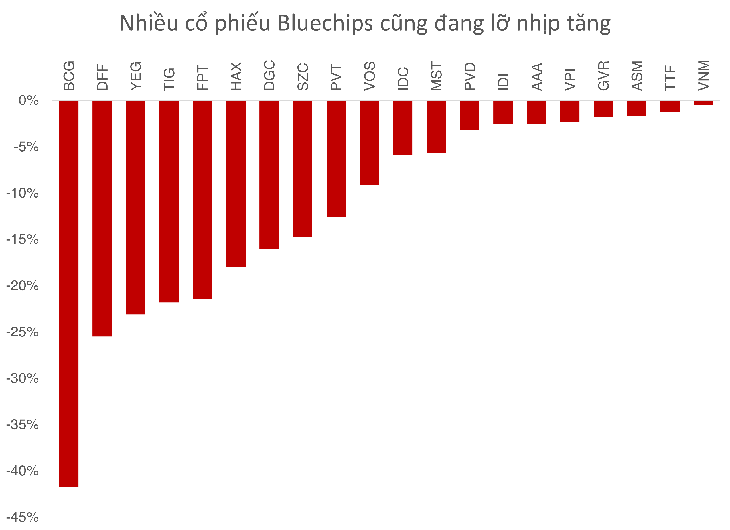

Statistikk fra de tre børsene frem til 5. september viser at mer enn 500 aksjer fortsatte å oppleve negativ vekst til tross for at den samlede indeksen steg, tilsvarende nesten 34 % av alle aksjer i markedet.

Mange aksjer er illikvide, men det finnes også mange tilfeller der handel er aktiv, men prisen beveger seg mot indeksen.

For eksempel har BCG (Bamboo Capital) falt med 42 % siden begynnelsen av 2025 på grunn av risikoer knyttet til juridiske problemer og toppledelsen.

Et annet navn, YEG (Yeah1), best kjent for showet sitt «Brother Overcoming a Thousand Obstacles», har også mistet mer enn 23 % av verdien sin siden begynnelsen av året, til tross for positive forretningsresultater.

I første halvdel av 2025 økte YEGs resultat etter skatt med 2,6 ganger og nådde nesten 56,6 milliarder VND.

Ikke bare mellomstore eller penny-aksjer, men selv de store blue-chip-aksjene holder ikke tritt med VN-indeksens oppgang.

Aksjekursentil FPT har falt med 21,4 % siden begynnelsen av 2025 på grunn av gevinsthenting fra store investorer.

Vinamilk, med sin nye merkeidentitet, er fortsatt ned omtrent 1 %. Samtidig viser GVR, en stor aktør innen industripark- og gummisektoren, sammen med SZC og IDC, fortsatt de vedvarende effektene av tollsjokket på hele industrigruppen.

Khang, en investor, sa: «Porteføljen min har ikke egentlig kommet seg etter det kraftige fallet i april 2025. Aksjer i industriparker utgjør en stor andel av porteføljen min, og kontantstrømmen er fortsatt svært forsiktig på grunn av informasjon om tariffer.»

Samtidig har mange sektorer som olje og gass, kjemikalier og forbruksvarer som PVT, PVD, DGC og HAX nesten blitt «glemt» av markedet.

Ekspertvurdering: kontantstrømmen vil bli mer diversifisert.

Nguyen Anh Khoa – analysedirektør hos Agriseco Securities – mener at differensieringen vil bli enda mer uttalt i den kommende perioden:

«Bank- og eiendomssektoren tester kortsiktige prisnivåer på nytt, i tråd med signaler om synkende likviditet i hele markedet. Dette gjenspeiler en mindre entusiastisk tilstand av ny kjøpsaktivitet. Momentumet til å samtidig støtte prisøkninger for alle tre store sektorer er ikke sterkt nok», sa Khoa.

Ifølge Khoa kan markedet gå inn i en fase med tydeligere differensiering, med sannsynlighet for at kapitalen flyttes mot mellomstore aksjer med sterke fundamentale forhold eller forventninger om positive resultater i tredje kvartal, som byggevarer, detaljhandel og havner.

Teknisk sett vil VN-indeksen sannsynligvis svinge innenfor et bredt intervall, med psykologisk motstand rundt 1700 poeng og kortsiktig støtte i området 1610 (±10) poeng.

Ifølge Khoa er markedsverdiene ennå ikke på «boblenivåer», og det er fortsatt rom for vekst. I tidligere sterke oppgangssykluser (2017–2018, 2020–2021) varte perioden med økning fra ledende aksjer fra 1 til 1,5 år. Derfor kan kapital fortsatt spre seg til andre sektorer, men det er vanskelig å forvente at hele markedet skal bryte gjennom samtidig.

Fra et annet perspektiv understreket Nguyen The Minh – direktør for individuell klientanalyse hos Yuanta Securities Vietnam – endringen i strukturen til kapitalstrømmer: «For tiden drives markedet av innenlandsk institusjonell kapital, til tross for netto salg fra utenlandske investorer. I løpet av de siste to årene har innenlandske institusjoner vært den gruppen med sterkest innvirkning på VNIndex-svingningene, i motsetning til perioden fra 2019 til 2023 da enkeltpersoner spilte hovedrollen.»

Ifølge Minh bidrar økt involvering fra institusjoner til å stabilisere og profesjonalisere markedet, men det intensiverer også differensieringsprosessen, ettersom kapital hovedsakelig strømmer til aksjer med klare utsikter.

Herr Minh bemerket også at investorer over hele verden har en tendens til å handle forsiktig i september og oktober. Dette gir også et grunnlag for investorer til å utarbeide defensive strategier i høstperioden – som ofte er svært volatil – og til å gripe muligheten til «julenissens oppgang» på slutten av året.

Mens bankvirksomhet, verdipapirer og konglomerater som Vingroup og Gelex kontinuerlig stiger, sliter mange andre sektorer og bedrifter fortsatt med å gjenvinne vekstmomentumet.

Denne feilstillingen reiser spørsmålet: kan markedet opprettholde sitt nåværende momentum, eller vil pengene begynne å flyttes til neglisjerte sektorer?

Kilde: https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

![[Bilde] «Journey of Hope» fremmer organ- og vevsdonasjonsbevegelsen i Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

![[Foto] Nasjonalforsamlingens leder Tran Thanh Man arbeider med den stående komiteen i nasjonalforsamlingens delegasjonskomité.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294340023_ndo_br_1-1691-jpg.webp)

![[Foto] Generalsekretær og president To Lam samarbeider med partikomiteen i Helsedepartementet om arbeidet med vietnamesisk tradisjonell medisin.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294323718_a1-bnd-2978-3319-jpg.webp)

Kommentar (0)