Nguyen Minh Hoang, analysedirektør i Nhat Viet Securities Joint Stock Company (VFS), sa at 2025 fortsatt vil bli et lovende år for det vietnamesiske aksjemarkedet takket være den fortsatte gjenopprettingen av det innenlandske økonomiske fundamentet.

Ifølge Nguyen Minh Hoang, analysedirektør i Nhat Viet Securities Joint Stock Company (VFS), er den grunnleggende politiske retningen fortsatt å opprettholde en fleksibel og løs økonomisk politikk, med et mål om en BNP-vekst på 6,5–7 %, og skape gunstige betingelser for utviklingen av økonomien og finansmarkedene. I tillegg til dette arbeidet vi gjør med å stabilisere valutakursene og valutamarkedet, noe som støtter opp om den positive stemningen i markedet.

På den annen side forventes oppgraderingen til gruppen fremvoksende markeder å bringe milliarder av dollar i kapitalstrømmer fra investeringsfond, både passive og aktive, noe som skaper en sterk drivkraft for likviditet og bærekraftig vekst. Kontantstrømmer fra individuelle investorer forventes å komme tilbake til markedet når andre investeringskanaler er mindre attraktive, noe som åpner opp muligheter for at markedet kan gå inn i en ny vekstsyklus etter en mellomlangsiktig akkumuleringsperiode.

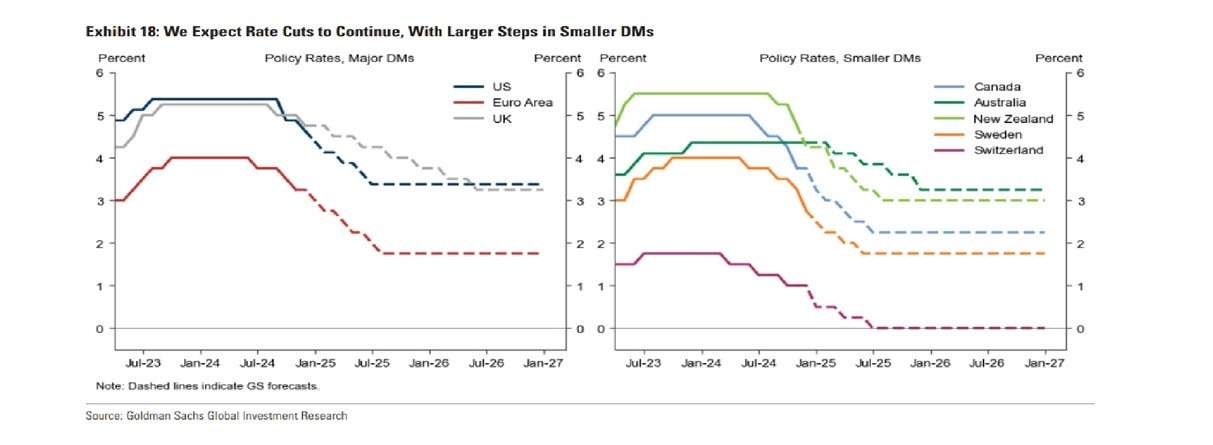

I 2025 vil de store sentralbankene fortsette å føre en løs pengepolitikk, spesielt fra den amerikanske sentralbanken (FED) og Den europeiske sentralbanken (ECB). Dette vil legge til rette for utenlandsk kapitalstrøm tilbake til Vietnam, samtidig som kapitalkostnadene forblir lave, noe som gjør det enklere for innenlandske bedrifter å utvide produksjon og investeringer.

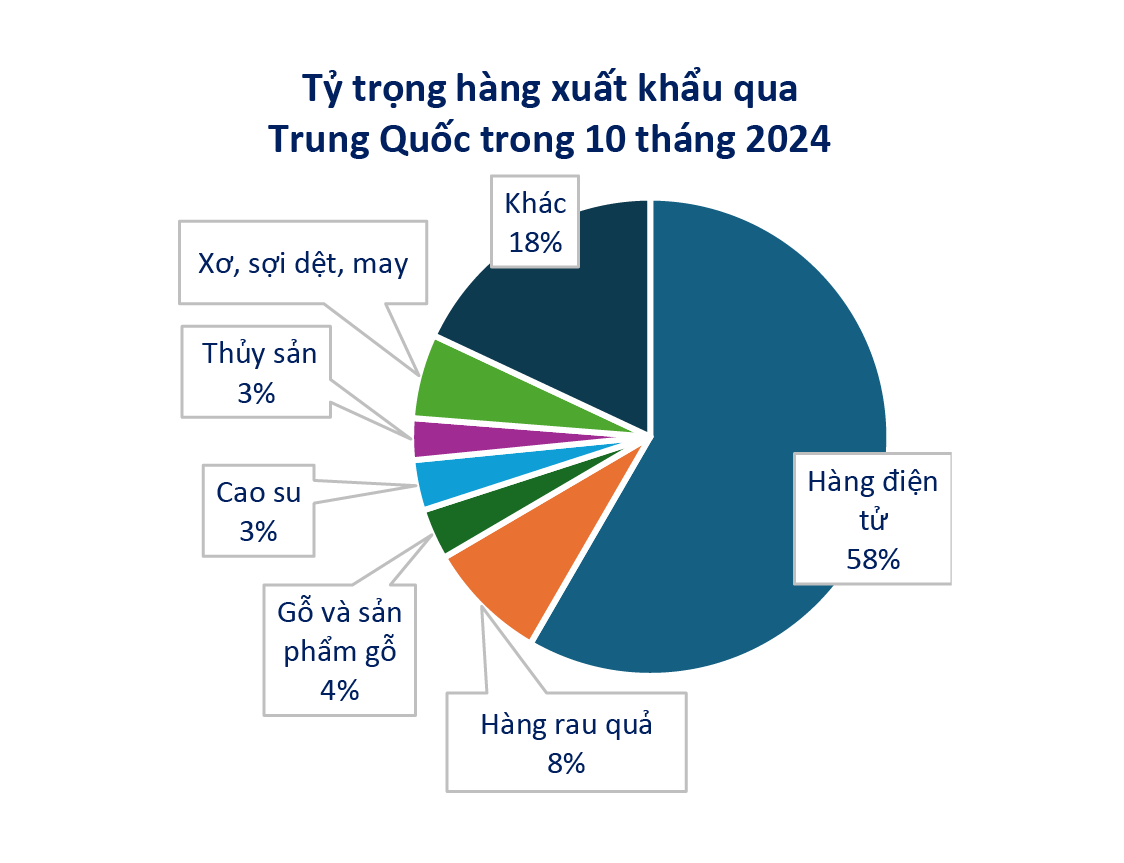

I tillegg, ifølge Nguyen Minh Hoang, vil Kinas økonomiske gjenopprettingsarbeid, spesielt innen eiendomssektoren, i betydelig grad støtte industrier som stål og bygg og anlegg i Vietnam takket være det nære handelsforholdet mellom de to landene. I tillegg forventes det at industrier som eksporterer mye til Kina vil dra nytte av dette, som sjømat, gummi, landbruksprodukter, klær osv.

«Handelsspenningene mellom USA og Kina byr imidlertid på mange utfordringer. Hvis Kina devaluerer yuanen for å øke eksporten, kan Vietnams valutakurs komme under press, noe som vil påvirke landets konkurranseevne og makroøkonomiske stabilitet», sa eksperten.

I Vietnam vil regjeringen fortsette å bruke skatteinsentiver og fjerne juridiske vanskeligheter for å støtte verdipapir-, eiendoms- og offentlige investeringssektorer ... og dermed fremme økonomisk vekst.

«Offentlige investeringer vil bli økt, spesielt innen energi-, transport- og logistikksektorene, for å stimulere kortsiktig etterspørsel og håndtere infrastrukturmangel. Offentlig investeringskapital forventes å nå 790 billioner dong i 2025. Inflasjonen forventes å holde seg på 3,4–4 %, lavere enn regjeringens mål på 4,5 %. Derfor kan regjeringen godta en litt høyere inflasjon for å nå sitt økonomiske vekstmål. Valutakursen er imidlertid fortsatt en bekymring i 2025, spesielt når president Donald Trumps politikk kan øke globale handelsspenninger og styrke USD», sa eksperten.

| Indikatorer | 2023 | 2024 | 2025 | 2026–2023 | |

| Innledende | KH | Beregne | KH | KH | |

| BNP-vekstrate | 5,05 % | 7 % | 6,8–7 % | 6,5–7 % | 7,8–8,5 % |

| BNP-vekst per innbygger (USD) | 4284 | 4 700–4 730 | 4 647 | 4900 | 7 400–7 600 |

| Andel av industri, foredling og produksjon i BNP | 23,60 % | 24,1–24,2 % | 24,10 % | 24,10 % | 28–30 % |

| KPI-vekstrate | 3,25 % | 4–4,5 % | <4,5 % | 1,50 % | |

| Budsjettunderskudd | 4,00 % | 3,60 % | 3,40 % | 3,80 % | <=5 % |

| Gjennomsnittlig vekstrate for arbeidsproduktivitet | 3,65 % | 4,8–5,3 % | 5,56 % | 5,3–5,4 % | 6,5–7,5 % |

| Andel arbeidskraft i landbruket / total arbeidskraft | 26,94 % | 26,50 % | 26,50 % | 25–26 % | |

| Arbeidsledighet i byene | 2,66 % | <4 % | <4 % | <4 % |

Regjeringen og statsbanken vil bruke fleksibel pengepolitikk og ekspansiv finanspolitikk for å støtte økonomien og opprettholde vekstmomentum. Foto: FiinPro (VFS-syntese)

Innen 2025 forventes det at det vietnamesiske aksjemarkedet vil bli oppgradert til gruppen av fremvoksende markeder, MSCI eller FTSE Russell. Dette støttes av den endrede verdipapirloven, som trer i kraft fra begynnelsen av 2025 med forskrifter om betaling og clearing, og som tillater det vietnamesiske verdipapirregisteret (VSD) å opprette et datterselskap for å implementere mekanismen for sentral motpart (CCP). Dette vil hjelpe utenlandske investorer med å handle T+2 uten å måtte sette inn 100 %, og dermed løse noen av de gjenværende problemene med å oppgradere markedet.

Herr Nguyen Minh Hoang sa at aksjemarkedet de siste to årene har vært ganske stabilt, med priser som ikke har økt kraftig. Derfor, med andre investeringskanaler som har en tendens til å svinge mindre, samt lavere betalingsevne for investeringskanaler som gull og eiendom, forventes det at kontantstrømmen vil strømme inn i aksjemarkedet, noe som skaper vekstmomentum for dette markedet i 2025.

VFS opprettholder positive utsikter for aksjemarkedet i 2025. Med en forventet BNP-vekst på 6,5–7 %, kan forretningsresultatene til børsnoterte foretak øke med 14–17 %, og dermed øke aksjeverdiene.

«1300-poengsmerket anses som gjennomførbart i 2025, når PE fw-indeksen forventes å øke fra mer enn 11 ganger til 13,5 ganger, tilsvarende det historiske gjennomsnittet. Investeringsavkastningen fra VN-indeksen forventes å nå 10–18 %. Likviditeten forventes å vokse med 15–20 % og nå 18–20 billioner VND, takket være forventninger om markedsoppgradering, T+0-transaksjoner og tilbakekomst av utenlandsk kapitalstrøm», sa Nguyen Minh Hoang.

I juli 2024 lanserte VFS programmet «VFS Expert» – som følger eksperter for å øke kunnskapen om finansielle investeringer. For mer informasjon om VFS Expert, besøk: https://vfsinvest.vfs.com.vn/home/VFSExpert |

(Kilde: Nhat Viet Securities Joint Stock Company)

[annonse_2]

Kilde: https://vietnamnet.vn/chuyen-gia-vfs-2025-van-la-nam-day-trien-vong-cua-chung-khoan-viet-nam-2353299.html

![[Foto] Generalsekretær To Lam deltar på den 8. kongressen til den sentrale komiteen for offentlig sikkerhet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[Foto] Høytidelig åpning av den 8. kongressen til den sentrale komiteen for offentlig sikkerhet, periode 2025–2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[Foto] Yrende midthøstfestival på Etnologisk museum](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[VIDEO] Sammendrag av Petrovietnams 50-årsjubileumsseremoni](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] GENERALSEKRETÆR FOR LAM TILLER PETROVIETNAM 8 GYLNE ORD: "PIONER - UTMERKET - BÆREKRAFTIG - GLOBAL"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Kommentar (0)