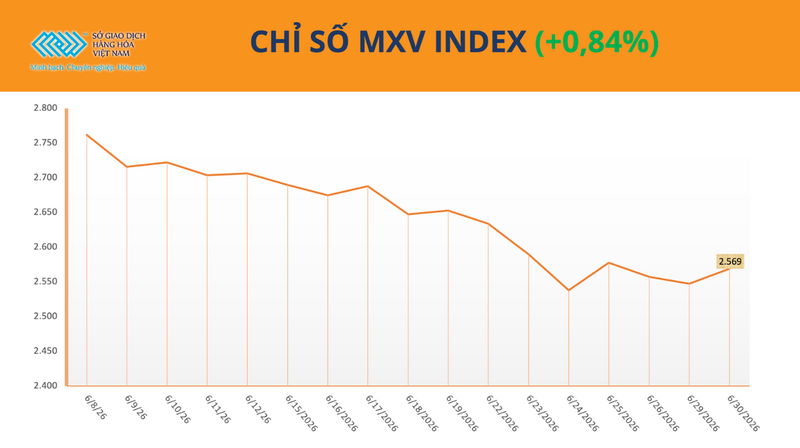

Det globale råvaremarkedet avsluttet den siste handelsøkten i juni med kjøpepress som dominerte i mange sektorer. Ved stenging steg MXV-indeksen mer enn 0,8 % til 2568 poeng. Det var verdt å merke seg at kaffeprisene steg samtidig, noe som tiltrakk seg investorenes oppmerksomhet ettersom markedet nøye fulgte utviklingen i innhøstingen i Brasil .

MXV-indeks

Kraftig regn i Brasil har ført til at prisene på Arabica-kaffe har steget med nesten 7 %.

Kaffe fortsatte å være et lyspunkt som tiltrakk seg investeringer på Vietnams råvarebørs (MXV) i den siste handelssesjonen i juni. Handelsverdien av denne varen økte med over 52 %, og bidro med over 90 % av den totale handelsverdien for hele gruppen industrielle råvarer.

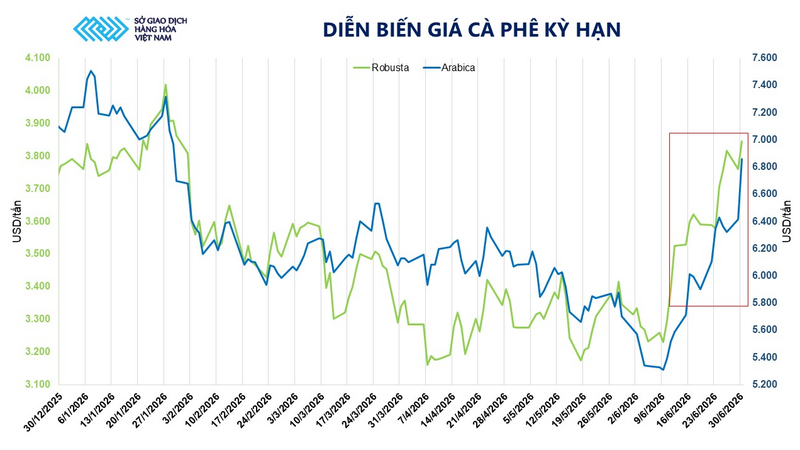

Ved handelsslutt 30. juni økte prisene på begge de viktigste kaffevarene kraftig. Prisene på Arabica-kaffe steg med 6,7 % til 6 535 dollar per tonn, mens prisene på Robusta-kaffe økte med 2,6 % til 3 658 dollar per tonn. I løpet av de siste 15 handelssesjonene har kaffeprisene steget i 11 økter, noe som gjenspeiler en tilbakevending av positiv stemning i markedet.

Trender i kaffeterminpriser

Ifølge MXV fortsetter ugunstige værforhold i Brasil å være den viktigste driveren som støtter prisene. Etter hvert som verdens største kaffeprodusent går inn i den høyeste høstsesongen for Arabica, har langvarig kraftig nedbør økt bekymringene rundt høstefremdriften og kvaliteten etter innhøstingen.

Data fra den brasilianske organisasjonen for kaffeforskning og teknisk støtte (Procafé) viser at omtrent 60–65 % av Brasils Arabica-avling fortsatt høstes. I mellomtiden registrerte det meteorologiske byrået Somar Meteorologia en nedbørsmengde i delstaten Minas Gerais på 31,3 mm i uken som sluttet 28. juni, nesten 20 ganger høyere enn det historiske gjennomsnittet for samme periode.

Prisene på Arabica-kaffe steg med 6,7 % til 6 535 dollar per tonn, mens prisene på Robusta-kaffe økte med 2,6 % til 3 658 dollar per tonn.

Langvarige perioder med regn forstyrrer ikke bare driften på jordet, men øker også risikoen for kvaliteten på kaffebønnene under tørkeprosessen.

Ifølge konsulentfirmaet Safras & Mercado har Brasils kaffehøst bare nådd 44 % av det anslåtte utbyttet, 7 prosentpoeng lavere enn samme periode i fjor og omtrent 3 prosentpoeng lavere enn femårsgjennomsnittet.

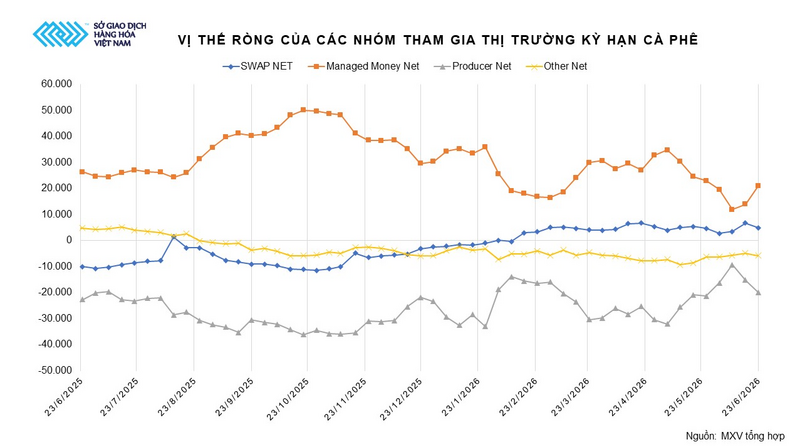

I tillegg til værfaktorer opplever markedet også et skifte i strategiene til investeringsfond. Etter fem uker på rad med reduserte netto lange posisjoner, har fondene gjenopptatt å øke posisjonene sine de siste to ukene. Per 23. juni nådde netto lange posisjoner nesten 21 000 kontrakter, en økning på over 49 % sammenlignet med uken før.

Ifølge MXV tyder avkastningen av spekulativ kapital på at markedet gjenspeiler reelle bekymringer om avlingsfremgang i Brasil, samt potensielle klimarisikoer i de kommende månedene.

Nettoposisjoner for deltakende grupper i markedet for kaffefutures. Kilde: MXV

Motsatt kan de kortsiktige værutsiktene bidra til å lette noe av presset på forsyningen. World Weather Inc. spår at tørre forhold vil vende tilbake til Brasil i løpet av de neste 7–10 dagene, noe som vil gjøre det lettere for bøndene å få fortgang i innhøstingen.

Likevel er markedet fortsatt forsiktig ettersom lagrene av sertifisert Arabica på ICE-børsen fortsetter å synke og nå har nådd sitt laveste nivå på over to år. Uten klare tegn til bedring i kortsiktig forsyning, tror analytikere at værforholdene i Brasil vil fortsette å spille en dominerende rolle i prisutviklingen i den kommende perioden.

Tran Son Tung, daglig leder for Southeast Asia Commodity Trading Joint Stock Company (SACT) – handelsmedlem 045 i MXV, kommenterte at den sterke økningen i kaffeprisene i går hovedsakelig skyldtes kraftig regn i viktige Arabica-dyrkende regioner i Brasil, noe som forstyrret høsteprosessen, mens beholdningen av sertifisert Arabica på ICE-børsen hadde falt til det laveste nivået på over to år. Han mener dette først og fremst er en markedsreaksjon på risikoer knyttet til kvalitet og hastighet på markedslevering, snarere enn å gjenspeile en betydelig nedgang i produksjonen.

Ifølge Tung vil kaffeprisene på kort sikt sannsynligvis fortsette å svinge kraftig og bli sterkt påvirket av værutviklingen i Brasil. Hvis regnet vedvarer eller frost oppstår, kan den oppadgående trenden i kaffeprisene bli ytterligere forsterket og spre seg til det innenlandske markedet. Omvendt, hvis værforholdene er gunstigere og tilbudet fra Brasil og Vietnam forbedres, kan markedet oppleve tekniske korreksjoner.

Ifølge import- og eksportavdelingen i Industri- og handelsdepartementet økte de innenlandske kaffeprisene i midten av juni i tråd med Robusta-kaffeprisene på verdensmarkedet. Det innenlandske tilbudet gikk gradvis ned, mens folk holdt på lagrene sine i påvente av høyere priser, noe som resulterte i begrenset kaffetilførsel til markedet.

I tillegg bidro bekymringer om ugunstige værforhold i store produksjonsregioner også til prisøkningen. 18. juni økte kaffeprisene i provinsene i det sentrale høylandet med 2 200–2 600 VND/kg sammenlignet med 1. juni, og svingte mellom 89 400–89 600 VND/kg (avhengig av det undersøkte området).

El Niño-fenomenet kan øke risikoen for tørke i viktige produksjonsregioner. I tillegg bidrar lave kaffelagre på ICE-børsen også til prisstøtte.

Per 16. juni hadde Arabica-lagrene falt til 396 957 partier, det laveste nivået på 7 måneder; mens Robusta-lagrene var på omtrent 3 991 partier.

Når det gjelder etterspørsel, fortsetter Robusta-kaffe å motta positive signaler takket være stabil etterspørsel fra pulverkaffe- og blandingsindustrien. Det amerikanske landbruksdepartementet (USDA) har økt prognosen for Vietnams kaffeproduksjon i avlingsåret 2025 til 31,7 millioner poser, hvorav Robusta-kaffe vil utgjøre omtrent 30,5 millioner poser. Denne informasjonen har imidlertid ennå ikke skapt et nedadgående press på prisene, fordi markedet fortsatt er påvirket av værrisiko, innhøstingsfremgang i Brasil og lave lagernivåer.

Hveteprisene steg kraftig etter USDA's arealrapport.

I tillegg til den positive utviklingen innen kaffe, registrerte også gruppen landbruksvarer en forbedring i likviditeten ettersom kapital fortsatte å flyte mellom viktige råvarer. På MXV forble soyabønner og mais attraktive råvarer for investorer ettersom markedet søkte nye likevektssoner etter en langvarig korreksjonsperiode.

Ved handelsslutt steg Chicagos hvetefutures for november med 1,6 % til 216,50 dollar per tonn. Hveteprisene i Kansas økte også med 1,7 % til 229 dollar per tonn.

Ifølge MXV ga lavere planteareal og lagernivåer enn forventet drivkraften til at hveteprisene tok seg opp, og dermed endte den forrige tapsrekken.

I sin nylig publiserte rapport anslår USDA at det totale arealet som er plantet med hvete i USA for avlingsåret 2026–2027 bare vil nå omtrent 17,3 millioner hektar, en nedgang på omtrent 418 900 hektar sammenlignet med Planting Plan-rapporten fra mars og omtrent 449 200 hektar lavere enn markedets gjennomsnittlige forventninger. Dette er også det laveste plantede arealet i USA siden 1919.

Av dette totale arealet nådde arealet plantet med vinterhvete bare rundt 12,76 millioner hektar, det laveste nivået på seks år og lavere enn analytikernes tidligere prognoser. Arealet plantet med vårhvete gikk også ned til rundt 3,8 millioner hektar, noe som markerer den minste produksjonsskalaen de siste 56 årene, mens arealet plantet med durumhvete gikk ned til rundt 0,74 millioner hektar.

Disse tallene har økt bekymringen rundt utsiktene for tilbudet for det nye avlingsåret, samtidig som de har ført til en tilbakevending av teknisk kjøpsaktivitet i futuresmarkedet.

Tabell som viser arealet med hvete plantet i USA i 2026. Kilde: MXV

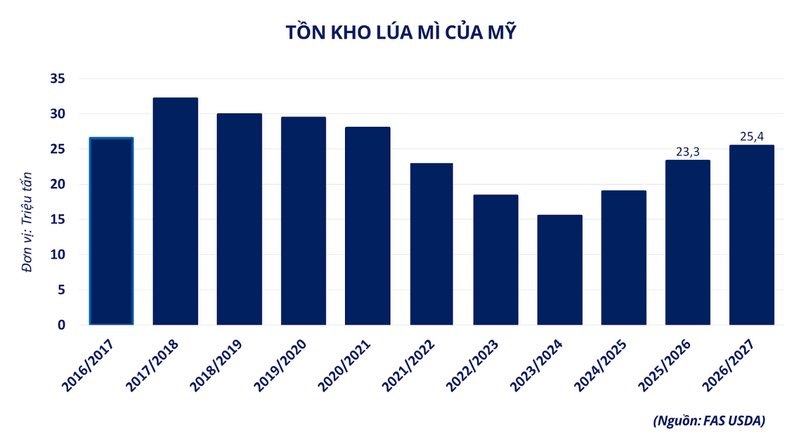

Oppgangen i hveteprisene ble ytterligere forsterket etter at USDA sin kvartalsvise kornlagerrapport viste at amerikanske lagre av hvete av gamle avlinger nådde over 25 millioner tonn per 1. juni.

Selv om dette tallet er omtrent 8 % høyere enn samme periode i fjor, er det fortsatt omtrent 381 000 tonn lavere enn markedsprognosene. Dette indikerer at det faktiske tilbudet ikke er så rikelig som tidligere forventet, og dermed støtter det ytterligere opp om den positive investorstemningen.

Amerikanske hvetelagre. Kilde: MXV

Innenlands er hveteetterspørselen fortsatt begrenset. Markedet har bare sett små transaksjoner fra oljefrømøller til tross for vedvarende høye klipriser, noe som har ført til at bedrifter er mer forsiktige med import. For tiden svinger innenlandske hvetepriser mellom 6 900 og 7 000 VND/kg.

Kilde: https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html

![[Infografikk] Aksjemarkedet 2. juli: VN-indeksen synker litt med 0,86 poeng, markedslikviditeten øker litt.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/07/02/1782999265675_ttck-0207-2611-jpg.webp)