SGGP

Gitt det utfordrende markedet for selskapsobligasjoner, der bedrifter sliter med å skaffe ny kapital samtidig som de er tynget av obligasjoner som forfaller, forventes den kommende lanseringen av en «markedsplass» for handel med selskapsobligasjoner å være et løft for dette markedet i den kommende perioden.

|

| Transaksjoner i en bank i Ho Chi Minh-byen. Foto: HOANG HUNG |

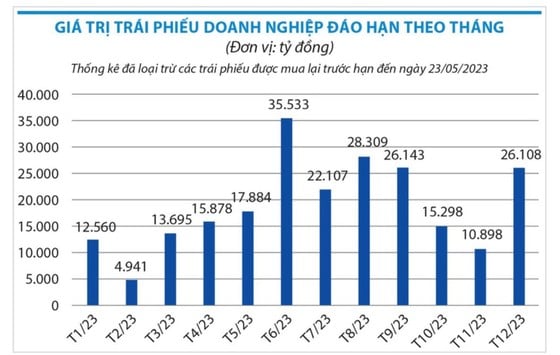

Over 130 billioner VND i lån forfaller innen utgangen av året.

Etter en periode med stagnasjon registrerte markedet vellykkede utstedelser av selskapsobligasjoner i 2023. Ifølge statistikk fra Vietnam Bond Market Association (VBMA) per begynnelsen av juni 2023 var den totale verdien av utstedelser av selskapsobligasjoner omtrent 35 513 milliarder VND, bestående av 7 offentlige tilbud og 19 private plasseringer til en verdi av 29 992 milliarder VND.

Totalt sett har markedet for selskapsobligasjoner vist positive tegn takket være de retningslinjene som er kontinuerlig vedtatt den siste tiden. Spesielt endrer og supplerer regjeringsdekret 08, utstedt i mars 2023, flere forskrifter i individuelle dekreter om selskapsobligasjoner, med sikte på å håndtere midlertidige vanskeligheter og forhåpentligvis gjenopprette tilliten til markedet for selskapsobligasjoner. Følgelig har ikke bare bedrifter med hell utstedt nye transjer av selskapsobligasjoner, men de har også det juridiske grunnlaget for å restrukturere, forlenge selskapsobligasjoner eller tilbakebetale selskapsobligasjoner med andre eiendeler innen to år.

Statistikk fra Vietnam-børsen (VNX) viser at mange bedrifter har forhandlet med investorer om å forlenge eller konvertere obligasjoner til eiendeler, inkludert noen store utstedere som Bulova Real Estate Group og Hung Thinh Land Joint Stock Company. Senest, i juni 2023, forhandlet Novaland Real Estate Investment Group også med obligasjonseiere og forlenget to transjer med obligasjoner med en total utstedelsesverdi på 2 300 milliarder VND, med en nedbetalingstid frem til 2025. I tillegg har bedrifter fortsatt å kjøpe tilbake selskapsobligasjoner før planen, med et samlet beløp fra begynnelsen av året til dags dato på 99 041 milliarder VND, en økning på nesten 51 % sammenlignet med samme periode i 2022.

Ifølge beregninger fra verdipapirselskaper vil imidlertid den totale verdien av forfallende selskapsobligasjoner i løpet av de resterende 6 månedene overstige 130 000 milliarder VND, hovedsakelig tilhørende eiendomssektoren med 87 846 milliarder VND (som utgjør 52 %), etterfulgt av banksektoren med 30 261 milliarder VND (som utgjør 17,8 %). Statistikk fra Finn Group viser at markedet til dags dato har registrert mer enn 100 utstedere som har misligholdt sine selskapsobligasjonsforpliktelser, til sammen hundretusenvis av milliarder VND. Ifølge beregninger fra HSC Securities Company kan volumet av forfalte selskapsobligasjoner i basisscenarioet nå 77,4 billioner VND innen utgangen av dette året.

|

Notering av individuelle obligasjoner på børsen.

I tillegg til de nylige gunstige obligasjonsfornyelsene, forventes det en ny drivkraft: lanseringen av en obligasjonsbørs. Ifølge Finansdepartementet forventes det at bedriftsobligasjonsbørsen vil bli operativ i juli. Å bringe bedriftsobligasjonsmarkedet, med en størrelse på over 1,1 billioner VND (som utgjør 11,6 % av BNP i 2022), inn i offisiell handel forventes å øke likviditeten i det sekundære private obligasjonsmarkedet, legge til rette for transaksjoner og forbedre åpenhet og standardisering, og dermed gjenopprette investorenes tillit til bedriftsobligasjonsmarkedet.

Vietnam Securities Depository Center (VSD) samarbeider for tiden med Hanoi-børsen (HNX) for å utvikle et system for handel med HNX private placement-obligasjoner og et system for registrering, innskudd og oppgjør av private placement-obligasjonstransaksjoner innenfor VSD. Dette systemet vil koble sammen og synkronisere informasjon og investorkontoer for å forbedre styringen og sikre at investorer i private placement-obligasjonstransaksjoner er kvalifisert i samsvar med loven. Private placement-obligasjoner handles gjennom forhandlede transaksjoner, ofte med et relativt stort transaksjonsvolum, så VSD vil håndtere oppgjør gjennom en umiddelbar oppgjørsmekanisme for hver transaksjon, med en T+0-oppgjørssyklus. Et utkast til forskrift om registrering, innskudd og oppgjør av private placement-obligasjonstransaksjoner vil bli utstedt i nær fremtid. Videre er VSDs forberedelser i stor grad fullført, noe som sikrer at registrerings-, innskudds- og oppgjørssystemet for private placement-obligasjonstransaksjoner er klart til å tas i bruk.

Ifølge finanseksperter vil åpningen av en privat obligasjonsbørs gi obligasjonseiere flere muligheter til å selge sine selskapsobligasjoner hvis de finner kjøpere, og dette vil også hjelpe bedrifter med å redusere presset fra gjeldsinnkreving fra obligasjonseiere. «Mange investorer som eier selskapsobligasjoner setter sin lit til tilsyns- og håndhevingskapasiteten til Statens verdipapirkommisjon. Når en sekundær transaksjon er dannet, må begge parter overholde avtalene sine, og det vil være myndigheter som overvåker overholdelsen. Hvis en part bryter forpliktelsen, vil det bli sanksjoner, som forhindrer utbredte risikoer og tap av investorenes tillit, slik det er tilfellet nå», sa en leder i Bao Viet Securities Company.

Nguyen Quang Thuan, administrerende direktør i FinnGroup: «Investorer må vite at kjøper og selger i realiteten har blitt enige med hverandre gjennom banker og verdipapirselskaper, og børsnotering er for å legitimere transaksjonen mellom de to partene. Selskapsobligasjoner er ikke like likvide som aksjer, og børsnotering av selskapsobligasjoner har som mål å sikre åpenhet om informasjon, bidra til å verifisere obligasjonseiernes status på en transparent måte og begrense tvister.»

[annonse_2]

Kilde

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, avslutter sin deltakelse i IPU-152](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776502638199_vna-potal-chu-tich-quoc-hoi-ket-thuc-tot-dep-chuong-trinh-tham-du-ipu-152-8709975-jpg.webp)

Kommentar (0)