Największą spadki odnotowały towary pierwszej potrzeby, produkty przemysłowe i energia.

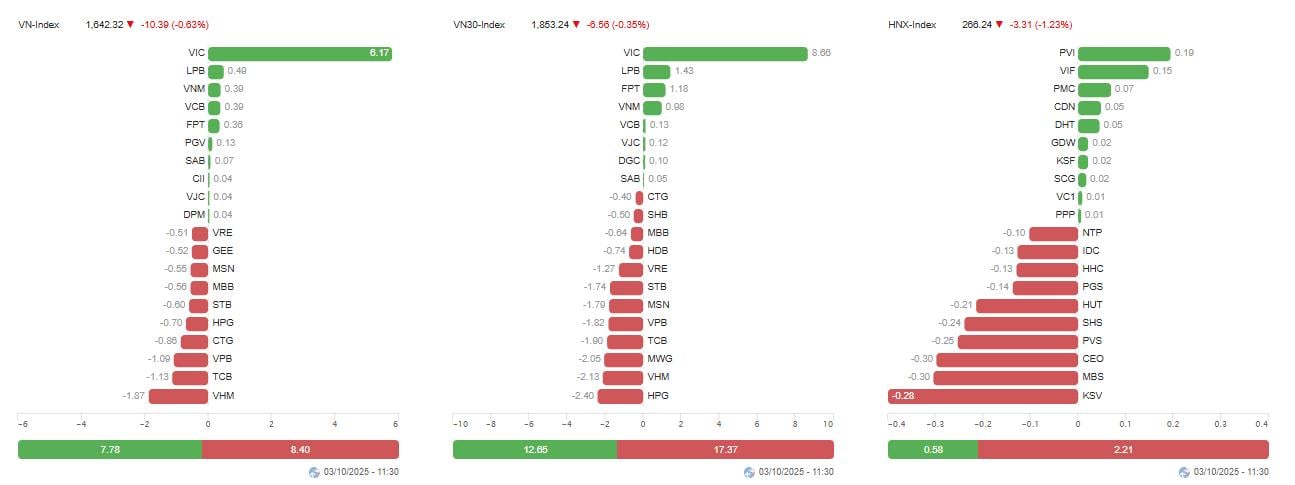

Poranna sesja handlowa 3 października otworzyła się negatywnie, a na wszystkich trzech giełdach pojawiły się czerwone punkty. Indeks VN stracił 10,39 punktu, spadając do 1642,32 punktu, co oznacza spadek o 0,63%. Na Giełdzie Papierów Wartościowych w Hanoi indeks HNX spadł o 3,31 punktu do 266,24 punktu (-1,23%). Indeks UPCoM również spadł o 0,6 punktu do 109,19 punktu (-0,55%).

Całkowita płynność rynku wyniosła około 13 489 mld VND, co odpowiada obrotowi 515,75 mln akcji. Chociaż wartość obrotu była przeciętna, popyt nie był wystarczająco silny, aby zaabsorbować presję sprzedaży, zwłaszcza ze strony inwestorów zagranicznych.

Według opublikowanych danych, zagraniczni inwestorzy kupili 1056,24 mld VND, ale sprzedali 1981,82 mld VND, odnotowując sprzedaż netto ponad 925 mld VND tylko w sesji porannej 3 października. To silna sesja sprzedaży netto po wrześniu, kiedy inwestorzy zagraniczni sprzedali ponad 24 742 mld VND na giełdzie HOSE, co daje łączną sprzedaż netto od początku roku ponad 97 000 mld VND. Presja ta nadal ciąży na indeksie VN w obliczu niewielkiej poprawy płynności krajowej.

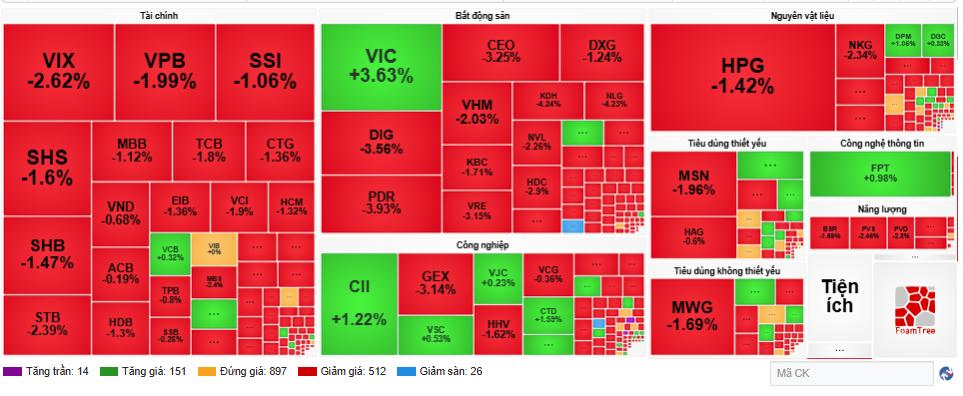

W grupie spółek o dużej kapitalizacji, VIC był rzadkim jasnym punktem, rosnąc o 3,63% i przyczyniając się do powstrzymania dalszego spadku indeksu VN. Jednak większość pozostałych spółek blue chip zanotowała gwałtowny spadek. VPB stracił 1,99%, TCB stracił 1,8%, a CTG 1,36%. Sektor papierów wartościowych nie radził sobie lepiej, z VIX spadającym o 2,62% i SSI spadającym o 1,06%. HPG z Hoa Phat Group, spółka o dużej kapitalizacji z branży stalowej, spadła o 1,42% do 27 700 VND za akcję.

Według statystyk, wszystkie 15 głównych sektorów giełdy HOSE notowało notowania poniżej swoich poziomów referencyjnych. Największe spadki odnotowano w przypadku dóbr pierwszej potrzeby (-2,66%), dóbr przemysłowych (-1,69%) i energii (-1,57%). Sektor finansowy, który stanowi znaczną część indeksu VN, również spadł o 1,47%, wywierając podwójną presję na cały indeks.

Pod względem wartości obrotu, wiodącymi akcjami byłySHB (1448 mld VND), SSI (1116 mld VND), HPG (1088 mld VND) i FPT (975 mld VND). Wśród nich FPT stanowił wyjątek, rosnąc o 0,98% dzięki stabilnemu popytowi. CII również przyciągnęło uwagę wzrostem o 1,22% i wolumenem obrotu na poziomie 767 mld VND. Z kolei VHM kontynuował spadek o 2,03% do 96 600 VND za akcję, pod presją sprzedaży ze strony zagranicznych inwestorów.

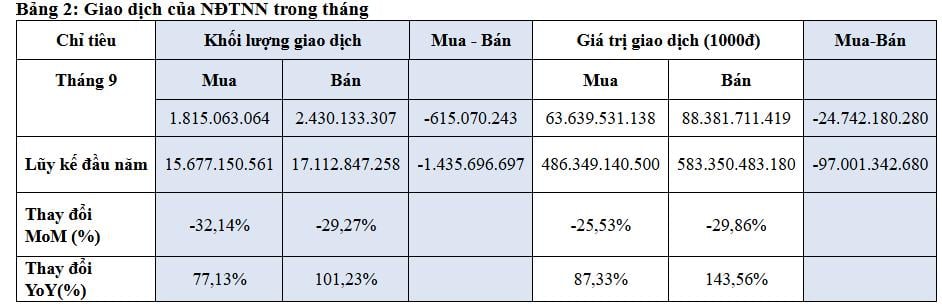

Analizując szerszą aktywność handlową we wrześniu 2025 r., pojawił się niepokojący trend. Indeks VN zamknął miesiąc na poziomie 1661,7 punktu, spadając o 1,22% w porównaniu z sierpniem. Płynność gwałtownie spadła, osiągając średnio zaledwie 1,167 mld akcji dziennie, przy wartości 34 007 mld VND dziennie, co stanowi spadek o ponad 30% w porównaniu z poprzednim miesiącem. Inwestorzy zagraniczni kupili 1,815 mld akcji, ale sprzedali 2,430 mld akcji, co stanowi różnicę ponad 615 mln jednostek, odzwierciedlając znaczną presję sprzedaży.

Rozwój ten odzwierciedla presję ze strony napływu kapitału zagranicznego, który ma charakter nie tylko krótkoterminowy, ale i długoterminowy. Presja ta sprawia, że krajowi inwestorzy są ostrożniejsi, zwłaszcza gdy rynek nie nabrał jeszcze nowego rozpędu.

Ryzyko krótkoterminowej korekty staje się coraz bardziej widoczne.

Biorąc pod uwagę stałą zmienność rynku, firmy papierów wartościowych przedstawiają ostrożne oceny.

Saigon - Hanoi Securities (SHS) uważa, że indeks VN konsoliduje się w wąskim przedziale, tracąc krótkoterminowe wsparcie na poziomie około 1660 punktów (odpowiadające 20-dniowej średniej kroczącej). Aby wybić się z tego stanu i osiągnąć wyższe poziomy, rynek potrzebuje silnego momentum przy znacząco zwiększonej płynności.

Według Tien Phong Securities (TPS), na wykresie indeksu VN utworzyła się formacja świecy Bearish Engulfing, często uznawana za sygnał odwrócenia trendu spadkowego. Poziom 1630 punktów jest uważany za kluczowy; jego przebicie może spowodować dalszy spadek indeksu do poziomu 1530 punktów. TPS ostrzega inwestorów przed zwróceniem szczególnej uwagi na tę strefę wsparcia.

VikkiBankS (Vikki Digital Banking Securities) uważa, że indeks VN-Index prawdopodobnie ponownie przetestuje 50-dniową średnią kroczącą (SMA), biorąc pod uwagę, że wskaźnik MACD nadal sygnalizuje sprzedaż. VikkiBankS zaleca ograniczenie wykorzystania depozytu zabezpieczającego i utrzymanie siły nabywczej do czasu uzyskania wyraźniejszych sygnałów po ustabilizowaniu się rynku.

Tymczasem Beta Securities zauważyła, że poprzedni spadek spowodował, że indeks VN-Index spadł poniżej MA10 i MA20, dwóch ważnych średnich kroczących, zwiększając ryzyko krótkoterminowej korekty. Wskaźniki techniczne, takie jak MACD, DI+ i DI-, nadal sygnalizują negatywne trendy, wskazując na możliwość dalszej konsolidacji lub spadków. Zakres 1620-1625 punktów jest obecnie uważany za najbliższe wsparcie dla indeksu VN-Index.

Tymczasem ASEAN Securities (ASEANSC) ocenia, że zmienność i wahania będą dominującym czynnikiem na rynku w krótkim okresie. „Presja sprzedaży wokół historycznego szczytu, w połączeniu ze sprzedażą netto przez inwestorów zagranicznych i oczekiwaniem na informacje o podwyżkach stóp procentowych, spowoduje wahania indeksu VN w przedziale od 1640 do 1670 punktów” – przewiduje ASEANSC.

Yuanta Securities Vietnam (YSVN) utrzymuje jednak bardziej optymistyczne nastawienie. Według YSVN, akcje spółek o średniej i małej kapitalizacji osiągnęły poziomy wyprzedania, co może stymulować popyt przy niższych cenach. Otwiera to możliwość krótkoterminowego odbicia indeksu VN w nadchodzących sesjach. Spółka przyznaje jednak, że pesymizm inwestorów nadal dominuje, co sprawia, że silne wybicie jest mało prawdopodobne.

W obecnej sytuacji eksperci zalecają inwestorom ostrożność. Proporcja akcji w portfelu powinna być utrzymywana na bezpiecznym poziomie, unikając nadmiernego wykorzystania marży. Inwestorzy krótkoterminowi mogą wykorzystać korekty do restrukturyzacji swoich portfeli, priorytetowo traktując akcje o silnych fundamentach i dodatnich zyskach w III kwartale. Z kolei dla inwestorów długoterminowych utrzymanie wysokiego poziomu gotówki pozostaje bezpiecznym rozwiązaniem w oczekiwaniu na wyraźniejsze możliwości.

Inwestorzy zagraniczni nadal byli w centrum uwagi, sprzedając akcje netto za ponad 24 742 mld VND, a wolumen sprzedaży przewyższył wolumen zakupów o ponad 615 mln akcji. Od początku roku kapitał zagraniczny wycofał akcje netto o ponad 97 000 mld VND. To znacząca presja w kontekście braku wyraźnej poprawy krajowych przepływów kapitałowych. W ujęciu sektorowym wzrosty odnotowały jedynie sektory nieruchomości, opieki zdrowotnej i surowców, odpowiednio o 12,33%, 4,96% i 0,62%. Z kolei sektory technologii informatycznych i finansów odnotowały największe spadki, odpowiednio o 7,91% i 5,94%.

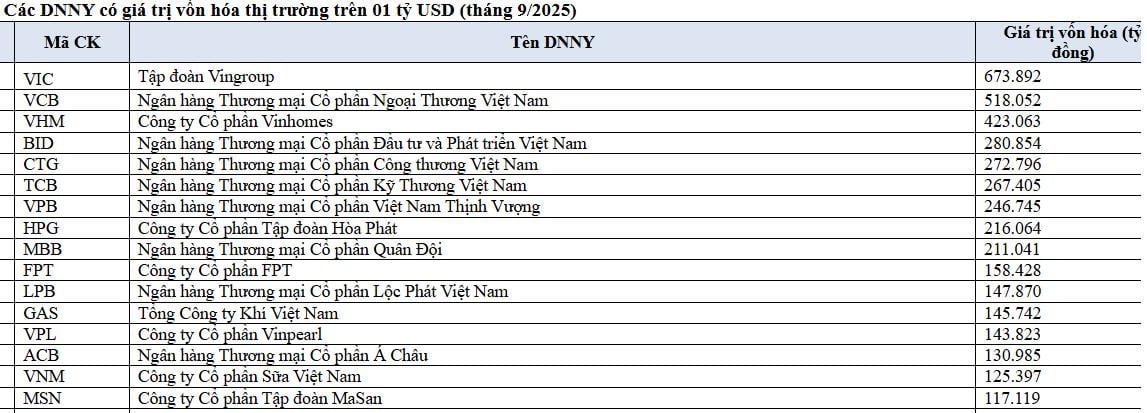

Pod względem skali, kapitalizacja rynkowa akcji na giełdzie HOSE osiągnęła 7,20 mln VND, co stanowi 62,6% PKB w 2024 roku i stanowi 94,6% całkowitej kapitalizacji rynkowej. Na giełdzie działa 50 spółek o kapitalizacji rynkowej przekraczającej 1 mld USD, z czego sześć przekroczyło 10 mld USD: VIC, VCB, VHM, BID, CTG i TCB.

Source: https://baotintuc.vn/thi-truong-tien-te/ap-luc-co-phieu-bluechip-lao-doc-chung-khoan-cuoi-tuan-do-lua-20251003120334986.htm

Komentarz (0)