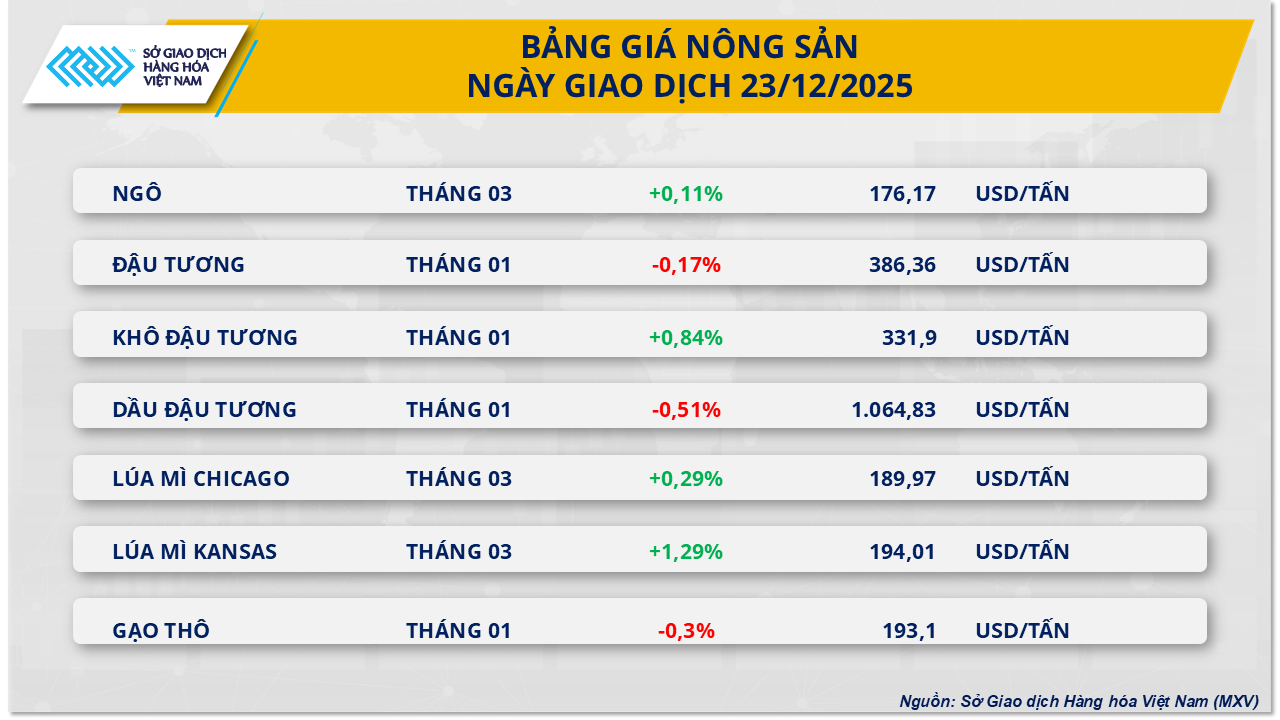

Podobnie ceny pszenicy powróciły do szczytu 190 USD/tonę. Ogromna presja zakupowa na rynku surowców spowodowała wzrost indeksu MXV o ponad 1,5%, zamykając się na poziomie 2409 punktów.

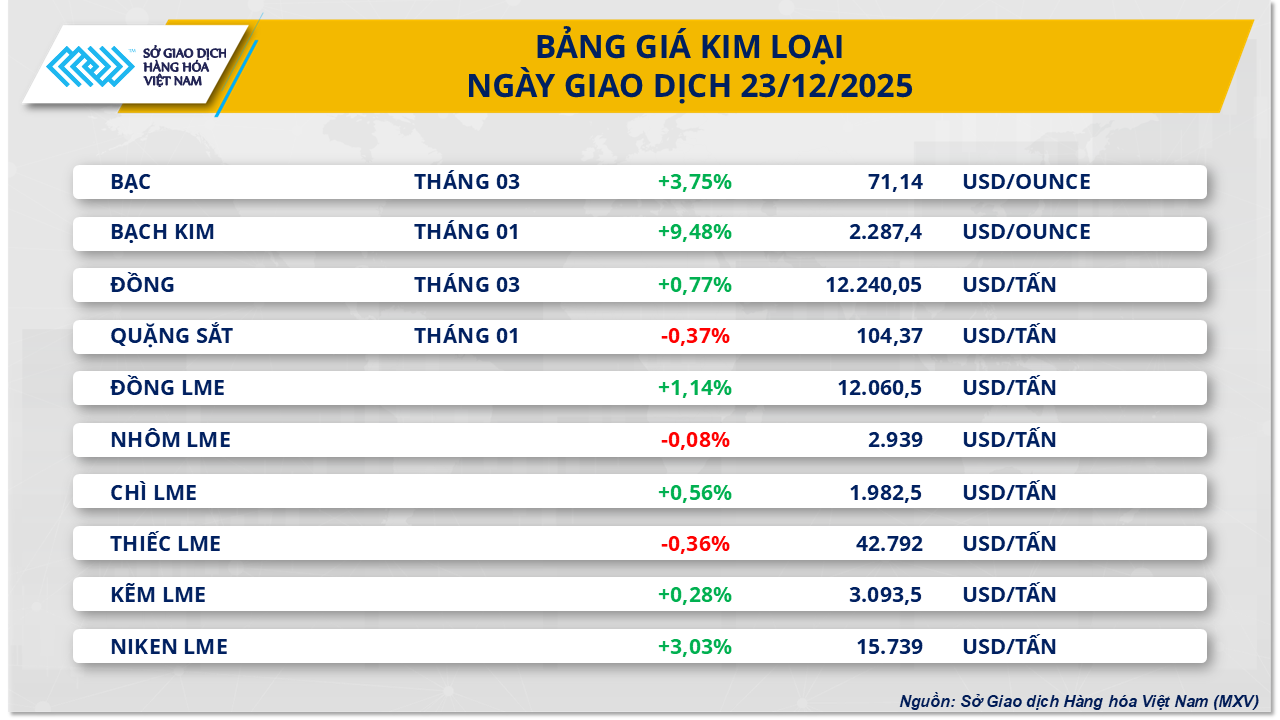

Ceny srebra osiągnęły nowy rekord.

Pod koniec wczorajszej sesji grupa metali nadal odczuwała ogromną presję zakupową, a 7 z 10 surowców odnotowało wzrosty cen. Co istotne, ceny obu metali szlachetnych osiągnęły rekordowe poziomy. W szczególności srebro po raz pierwszy przekroczyło granicę 70 dolarów za uncję, zyskując 3,8% i zamykając sesję na poziomie 71,1 dolara za uncję. Był to również trzeci dzień z rzędu wzrostów cen srebra.

Według MXV wzrost cen srebra odzwierciedla synergię kilku czynników wspierających, od zmian makroekonomicznych i przepływów inwestycyjnych po fizyczną podaż i popyt.

Po pierwsze, słabnący dolar amerykański nadal sprzyja wzrostowi cen srebra. Wczoraj indeks dolara (DXY) spadł drugą sesję z rzędu, osiągając poziom 97,9 punktu, co zwiększyło atrakcyjność aktywów denominowanych w USD dla inwestorów posiadających inne waluty.

Rozwój sytuacji następuje w momencie, gdy rynek coraz bardziej spodziewa się, że amerykańska Rezerwa Federalna (FED) będzie miała większe pole manewru w łagodzeniu polityki pieniężnej w przyszłym roku, biorąc pod uwagę spowolnienie na rynku pracy i niższą od oczekiwanej inflację.

Oprócz czynników monetarnych, do wzmocnienia nastrojów defensywnych na rynkach finansowych przyczyniają się również ryzyka geopolityczne . Ostatnie napięcia między USA a Wenezuelą nadal narastają, a prezydent Donald Trump przyjmuje twardą postawę, zwiększając niestabilność w Ameryce Łacińskiej. Sytuacja ta pobudziła napływ kapitału do aktywów o bezpiecznych przystaniach, w tym srebra.

Z punktu widzenia podaży i popytu, popyt na fizyczne srebro nadal odgrywa kluczową rolę we wspieraniu wzrostowego trendu światowych cen srebra. Według LSEG, na dzień 23 grudnia największy na świecie fundusz ETF inwestujący w srebro, iShares Silver Trust, zwiększył swoje zasoby srebra do 530,6 mln uncji (ponad 16 500 ton), co stanowi wzrost o 4,4% w porównaniu z początkiem grudnia. Ten ruch budzi obawy o ograniczenie podaży fizycznego srebra na rynku globalnym, zwłaszcza że przewiduje się, że metal ten wejdzie w piąty z rzędu rok deficytu.

Pod względem struktury pozycji, przepływy inwestycyjne pozostają dodatnie. Raport Commitment of Transactions (COT) amerykańskiej Komisji Handlu Kontraktami Terminowymi na Towary (CFTC) pokazuje, że w tygodniu kończącym się 16 grudnia grupa Managed Money, w tym fundusze i instytucje inwestycyjne, nadal utrzymywała długą pozycję netto w standardowych kontraktach na srebro na giełdzie COMEX, o wolumenie 21 887 kontraktów. Odzwierciedla to zaufanie funduszy inwestycyjnych do trendu wzrostowego srebra w średnim terminie, mimo że rynek może doświadczyć krótkoterminowych korekt technicznych.

W kraju, ze względu na zależność od importu, ceny srebra ściśle podążają za trendami światowymi i wzrosły o około 1% w porównaniu z poprzednią sesją. Rano 24 grudnia cena srebra próby 999 w Hanoi wynosiła 2,265–2,295 mln VND/uncję (cena kupna–cena sprzedaży). W Ho Chi Minh City cena wynosiła 2,267–2,3 mln VND/uncję.

Obawy dotyczące napięć w regionie Morza Czarnego powodują wzrost cen pszenicy.

Tymczasem na rynku towarów rolnych również odnotowano duże zainteresowanie zakupami, ponieważ większość kluczowych towarów w grupie odnotowała wzrosty cen. Kontrakty terminowe na pszenicę jarą z Chicago z terminem dostawy na marzec 2026 roku na giełdzie CBOT zbliżyły się do 190 dolarów za tonę, odnotowując wzrost o prawie 0,3%. Ponadto ceny pszenicy ozimej z Kansas również wzrosły o prawie 1,3%, osiągając poziom 194 dolarów za tonę.

MXV podaje, że rosnące napięcia w regionie Morza Czarnego na tle konfliktu między Rosją a Ukrainą w dalszym ciągu wpływają na światowy rynek pszenicy.

W związku z tym ataki na infrastrukturę po obu stronach zagroziły bezpieczeństwu strategicznych szlaków eksportowych Rosji i Ukrainy oraz wpłynęły na jedne z największych dostaw zboża na świecie.

Tymczasem najnowsze prognozy dotyczące podaży z Rosji pomogły złagodzić wcześniejsze obawy inwestorów dotyczące ryzyka globalnej nadpodaży w 2026 roku. Firma konsultingowa SovEcon przewiduje, że powierzchnia upraw pszenicy w Rosji będzie się nadal zmniejszać z powodu malejących marż zysku od czasu wprowadzenia podatków eksportowych w 2021 roku.

Według SovEcon rosyjscy rolnicy zasiali w tym roku 16,1 mln hektarów pszenicy ozimej, co stanowi spadek o 1 mln hektarów w porównaniu z rokiem ubiegłym i o 1,7 mln hektarów w porównaniu ze szczytem w 2021 roku. Oczekuje się, że całkowita powierzchnia zasiewów pszenicy w 2026 roku zmniejszy się o 600 tys. hektarów do 26,3 mln hektarów, co oznacza, że prognozowana produkcja pszenicy w Rosji w przyszłym roku wyniesie poniżej 84 mln ton.

Wartość ta jest niższa niż 88,8 mln ton odnotowanych w tym roku, a także 90 mln ton prognozowanych na 2026 rok przez rząd rosyjski, częściowo ze względu na przewidywany niewielki spadek plonów. Informacja ta pomaga zniwelować niektóre wcześniejsze prognozy gwałtownego wzrostu podaży z Argentyny i Australii.

Source: https://baotintuc.vn/thi-truong-tien-te/bac-pha-moc-70-usdounce-mxvindex-but-len-tren-2400-diem-20251224083940134.htm

Komentarz (0)