W porównaniu do złota indeks VN jest najniższy od ponad dekady – zdjęcie: HUU HANH

Według statystyk Tuoi Tre Online , wietnamski rynek akcji wyszedł z fazy korekty trwającej od sesji 9 kwietnia. Do tej pory indeks VN-Index notuje piąty z rzędu tydzień wzrostów.

Wycena złota na giełdzie: nadal na minusie.

Pod względem wyników, indeks VN-Index powrócił na ścieżkę wzrostu czwarty rok z rzędu. Na koniec sesji giełdowej 22 kwietnia indeks wzrósł o około 4,1% w porównaniu z początkiem 2026 roku.

Jednak ceny złota na świecie rosną już czwarty rok z rzędu i od początku 2026 r. wzrosły o prawie 9%.

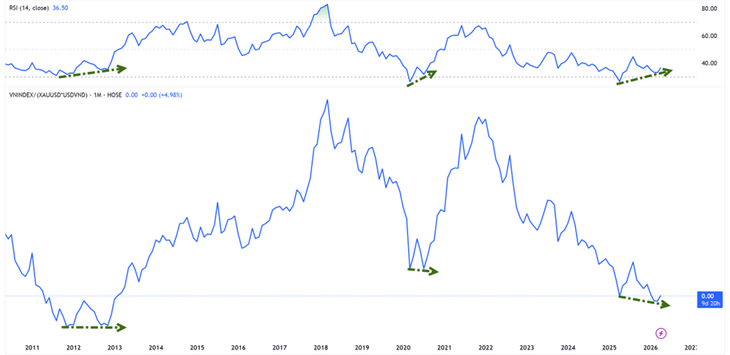

Pan Nguyen The Minh, dyrektor działu bankowości inwestycyjnej spółki akcyjnej An Binh Securities Joint Stock Company, przytoczył godną uwagi statystykę wskazującą, że jeśli indeks VN mierzony jest w złocie (indeks VNI-XAU), to rynek obecnie handluje w okolicach dołka z okresu 2012-2013.

Oznacza to, że nawet jeśli indeks się odbije, akcje zostaną daleko w tyle za złotem w trendzie wzrostowym.

Jednakże VNI-XAU wykazuje bycze sygnały rozbieżności ze wskaźnikami dynamiki.

„W przeszłości sygnał ten pojawiał się w latach 2012-2013 i w 2020 roku – w czasach, gdy rynek kształtował długoterminowe dno przed wejściem w nowy cykl wzrostowy” – analizuje pan Minh.

Tani pieniądz jeszcze nie powrócił, ale presja już zmalała.

Z perspektywy przepływów pieniężnych, zmiany stóp procentowych początkowo dają pozytywne sygnały. Pan Bui Van Huy, Dyrektor ds. Badań Inwestycyjnych w FIDT JSC, stwierdził, że międzybankowa stopa procentowa overnight gwałtownie spadła z około 8-10% na początku kwietnia do 4% w połowie kwietnia.

Obniżenie krótkoterminowych kosztów kapitałowych pomaga zmniejszyć presję na płynność w systemie i poprawia nastroje na rynku, gdyż obawy o odpływ kapitału z ryzykownych aktywów ulegają pewnemu złagodzeniu.

Jednak zdaniem pana Huya, nie można tego jeszcze uznać za oznakę nowego cyklu taniego pieniądza. W 2025 roku wzrost kredytów ma wynieść około 19%, podczas gdy depozyty wzrosną jedynie o 11,4%, co zmusi wiele banków do dalszego polegania na rynku międzybankowym i kanałach obligacji.

Dlatego też ostatni ruch był raczej „lokalną deeskalacją” niż odwróceniem polityki pieniężnej.

Obecny wpływ na akcje ogranicza się głównie do wspierania wycen i nastrojów, podczas gdy utworzenie długoterminowego trendu wzrostowego nadal wymaga dodatkowych warunków, takich jak wzrost zysków i powrót realnych przepływów pieniężnych.

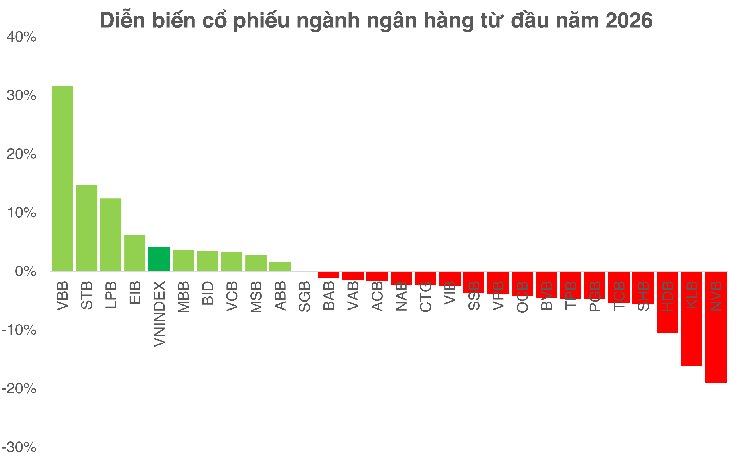

Banki pozostają „przypadkiem testowym” dla rynku.

Według pana Bui Van Huya, sektor bankowy pozostaje najważniejszą zmienną oceny stabilności rynku. Pod względem wyceny, grupa ta jest obecnie notowana przy wskaźniku P/B na poziomie 1,3, a ROE na poziomie około 16% – znacznie niższym niż poziomy historyczne.

Choć nadal istnieje możliwość ponownej wyceny, szanse nie będą równomiernie rozłożone. Prognozuje się, że rok 2026 będzie okresem silnego zróżnicowania, w którym banki posiadające silne bazy kapitałowe, wysokie wskaźniki CASA i stabilną jakość aktywów będą nadal zwiększać swoją przewagę, podczas gdy słabsze banki będą musiały zmierzyć się z presją wynikającą ze spadającego marży odsetkowej netto i rosnącego kosztu kapitału.

Biorąc pod uwagę potencjalny spadek marży odsetkowej netto w całej branży poniżej 3% i coraz większą selektywność kredytów, inwestowanie w banki staje się większym wyzwaniem i wymaga bardziej selektywnego podejścia niż kupowanie produktów po prostu na podstawie trendów branżowych.

Na koniec sesji 22 kwietnia

Z innej perspektywy pan Nguyen Van Truc – dyrektor Centrum Analiz NSI National Securities Joint Stock Company – podkreślił, że fala podwyżek kapitału tworzy nowy krajobraz konkurencyjny, którego celem jest osiągnięcie kapitału zakładowego w wysokości 100 000 miliardów VND.

W krótkim okresie pozyskiwanie kapitału może wywierać presję na ceny akcji ze względu na zwiększoną podaż. Jednak w dłuższej perspektywie decydującym czynnikiem pozostaje efektywność wykorzystania kapitału. Jeśli wygenerowane zyski przekroczą poziom rozwodnienia, akcje mogą zostać ponownie wycenione do wyższego poziomu.

I odwrotnie, jeśli kapitał nie zostanie przekształcony w realny wzrost, nieunikniona będzie presja na spadek cen.

Source: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Grafika] Życie miejskie w Hanoi w obliczu „palącego upału”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Grafika] Zbliżenie na węzeł łączący dwie drogi ekspresowe i lotnisko Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Komentarz (0)