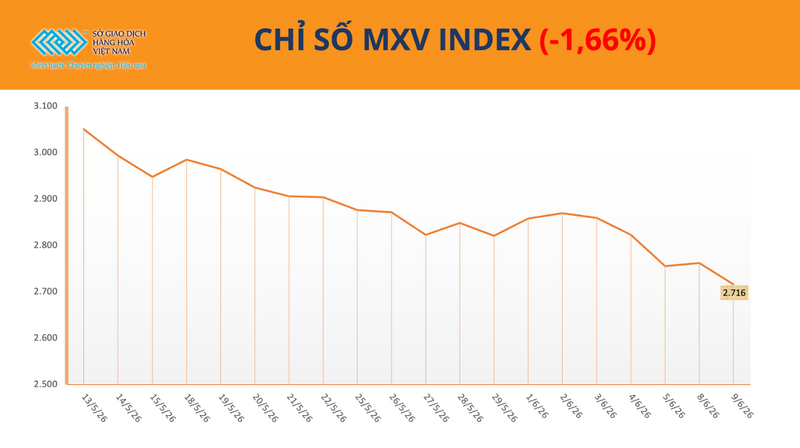

Globalny rynek towarów zamknął się 9 czerwca na minusie, ponieważ presja sprzedaży rozłożyła się na wiele grup towarowych. Na zamknięciu indeks MXV spadł o 1,7% do 2716 punktów.

Jednak przepływy pieniężne na Wietnamskiej Giełdzie Towarowej (MXV) utrzymują się na wysokim poziomie i wyraźnie się różnicują. Chociaż srebro nadal cieszy się największym zainteresowaniem inwestorów, stanowiąc prawie 30% całkowitej wartości obrotu rynkowego, pojawiają się również oznaki powrotu przepływów pieniężnych do produktów rolnych, zwłaszcza kukurydzy, po przedłużającym się okresie gwałtownego spadku.

Indeks MXV. Źródło: MXV

Srebro pozostaje przedmiotem zainteresowania inwestorów.

Wczorajsza sesja handlowa (9 czerwca) charakteryzowała się ogromną presją sprzedaży na całym rynku metali, zwłaszcza w grupie metali szlachetnych. Mimo to srebro pozostało najbardziej płynnym surowcem na giełdzie MXV, stanowiąc 28% całkowitej wartości obrotu rynkowego.

Według MXV, atrakcyjność srebra utrzymuje się ze względu na jego wysoką zmienność w obliczu sprzecznych informacji rynkowych dotyczących stóp procentowych, inflacji i napięć geopolitycznych . To sprawiło, że srebro stało się ostatnio jednym z najbardziej pożądanych surowców przez inwestorów.

Na zamknięciu sesji cena srebra na giełdzie Comex spadła o prawie 5% do 65,24 USD za uncję, osiągając najniższy poziom od ponad sześciu miesięcy i oznaczając trzeci dzień spadków z rzędu.

Według MXV, nastroje rynkowe silnie odbiły się na nieoczekiwanej eskalacji napięć na Bliskim Wschodzie. Ostre oświadczenia Stanów Zjednoczonych dotyczące incydentów w Cieśninie Ormuz nasiliły obawy, że ceny energii mogą utrzymać się na wysokim poziomie przez dłuższy czas, co przedłużyłoby presję inflacyjną na świecie.

Cena kontraktu terminowego na srebro na giełdzie Comex. Źródło: MXV

W tym kontekście rosną oczekiwania, że banki centralne będą nadal utrzymywać restrykcyjną politykę pieniężną. Rentowność 10-letnich amerykańskich obligacji skarbowych nadal oscyluje wokół 4,5%, a dane o zatrudnieniu w USA opublikowane w zeszły weekend pokazały, że rynek pracy pozostaje pozytywny. To dodatkowo osłabia oczekiwania na rychłą obniżkę stóp procentowych przez Fed.

Wysokie stopy procentowe nadal nie sprzyjają srebru – aktywu niedochodowego. Od końca lutego ilość fizycznego srebra w posiadaniu globalnych ETF-ów spadła o ponad 1000 ton, czyli o 3,8%, do około 27 738 ton.

Ilość fizycznego srebra w posiadaniu globalnych funduszy ETF na srebro. Źródło: MXV

Jednak rozwój sytuacji na rynku instrumentów pochodnych sugeruje, że nastroje inwestorów w odniesieniu do tego surowca nie są całkowicie pesymistyczne. Według raportu Commitment of Traders (COT), w tygodniu kończącym się 2 czerwca, długa pozycja netto Managed Money w srebrze na giełdzie Comex wzrosła do 10 444 kontraktów, kończąc dwutygodniową serię spadków. Odzwierciedla to napięcie między presją wynikającą z wysokich stóp procentowych a długoterminowymi oczekiwaniami dotyczącymi popytu na srebro przemysłowe.

Odnosząc się do perspektyw rynku srebra, pan Nguyen Thang Long, dyrektor ds. strategii w VMEX Commodity Trading JSC – członek Handlowy 011 MXV, uważa, że w krótkim okresie ceny srebra będą nadal pod presją wysokich rentowności obligacji rządowych i sygnałów spowolnienia popytu w sektorze elektronicznym na niektórych głównych rynkach konsumenckich. Inwestorzy powinni również monitorować trend sprzedaży netto złota przez banki centralne, ponieważ ten rozwój sytuacji może wywołać presję psychologiczną rozprzestrzeniającą się na inne metale szlachetne, takie jak srebro. Ponadto, możliwość podwyżki stóp procentowych przez Bank Japonii jest również wartym uwagi czynnikiem, ponieważ wzrost kosztów kapitałowych może wywołać presję sprzedaży w wielu klasach aktywów. W krótkim okresie rynek będzie koncentrował się na posiedzeniu Rezerwy Federalnej USA (Fed) w sprawie polityki pieniężnej, które odbędzie się 16 czerwca.

W kraju cena sztabek inwestycyjnych złota próby 999 pozostawała w tyle za trendami międzynarodowymi. Pod koniec 9 czerwca cena srebra nadal rosła o około 1%, wahając się między 2,589 a 2,677 mln VND/uncję. Jednak rano 10 czerwca cena gwałtownie spadła do 2,448–2,571 mln VND/uncję, co oznacza spadek ceny sprzedaży o około 4%.

Warto zauważyć, że od 9 czerwca MXV obniżyło wymagania dotyczące depozytu zabezpieczającego dla kontraktów na srebro notowanych na giełdzie Comex. Cena standardowego kontraktu na srebro (SIE) została obniżona z 41 605 USD do 37 919 USD, co przyczyniło się do poprawy płynności i ułatwienia inwestorom uczestnictwa w rynku.

Pieniądze znów napływają na rynek kukurydzy.

W sektorze rolnym kukurydza była jednym z towarów, które przyciągnęły uwagę inwestorów podczas ostatniej sesji handlowej po dłuższym okresie gwałtownych spadków.

Według systemu handlowego MXV, wartość handlowa zbóż znacznie wzrosła w porównaniu z końcem ubiegłego tygodnia. Wskazuje to, że inwestorzy zaczynają ponownie oceniać czynniki, które mogą wpłynąć na globalną podaż, w szczególności sytuację pogodową w Ameryce Południowej i popyt eksportowy ze strony USA.

Wczoraj na zamknięciu sesji cena najbliższego kontraktu terminowego na kukurydzę na giełdzie CBOT nieznacznie wzrosła do 165,15 USD za tonę, kończąc długą serię spadków.

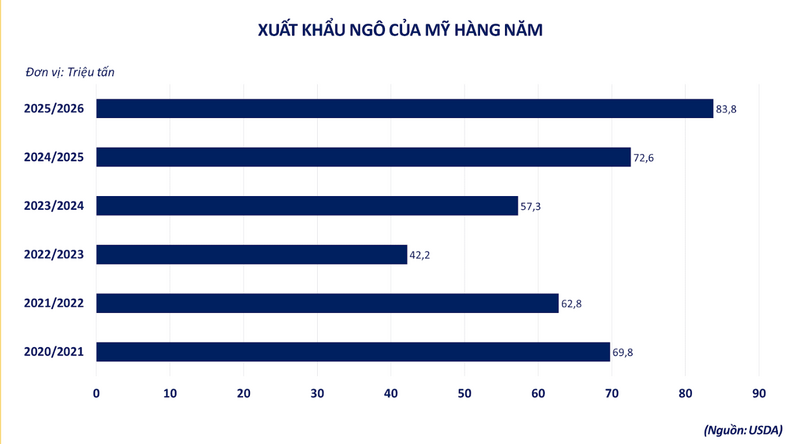

MXV uważa, że utrzymujący się popyt eksportowy pozostaje kluczowym czynnikiem wspierającym rynek. Departament Rolnictwa Stanów Zjednoczonych (USDA) ogłosił niedawno zamówienie eksportowe na 120 000 ton kukurydzy z poprzednich zbiorów do kraju, którego nazwy nie podano, na rok zbiorów 2025-2026. Jednocześnie dane celne pokazują, że eksport kukurydzy z USA w kwietniu wyniósł około 7,52 mln ton, co daje skumulowane dostawy od początku roku zbiorów prawie 56,9 mln ton, co stanowi wzrost o 24% rok do roku i znacznie przekracza tempo wzrostu prognozowane wcześniej przez USDA.

Roczny eksport kukurydzy z USA. Źródło: MXV

Oprócz popytu, rynek uważnie śledzi również rozwój pogody w Ameryce Południowej. W Brazylii, w regionach uprawy kukurydzy Safrinha (drugi plon), prognozuje się długotrwałe opady deszczu w przyszłym tygodniu. Chociaż dodatkowa wilgotność może sprzyjać uprawom w niektórych regionach, ulewne deszcze mogą również wpłynąć na postępy zbiorów w końcowej fazie sezonu.

Tymczasem w USA postęp zasadzenia osiągnął około 97% planowanego obszaru, nieznacznie przekraczając pięcioletnią średnią. Jednak opady deszczu w niektórych kluczowych stanach produkujących winorośl są nadal uważnie monitorowane przez rynek, ponieważ mogą one wpłynąć na pozostałe obszary zasiane późno.

Według członka handlowego MXV, ostatnie zmiany pogody w Ameryce Południowej i aktywność eksportowa USA zwiększają wrażliwość rynku kukurydzy na globalne informacje o podaży. Po okresie presji spowodowanej korzystnymi perspektywami zbiorów w USA, inwestorzy uważnie obserwują obecnie czynniki, które mogą wpłynąć na oczekiwania dotyczące podaży i popytu w nadchodzącym okresie. Jednak bieżące informacje nie wystarczą, aby całkowicie zmienić fundamentalny obraz rynku; dlatego przyszłe wahania cen będą nadal zależeć od popytu importowego, a także od rzeczywistych warunków pogodowych w kluczowych obszarach produkcji.

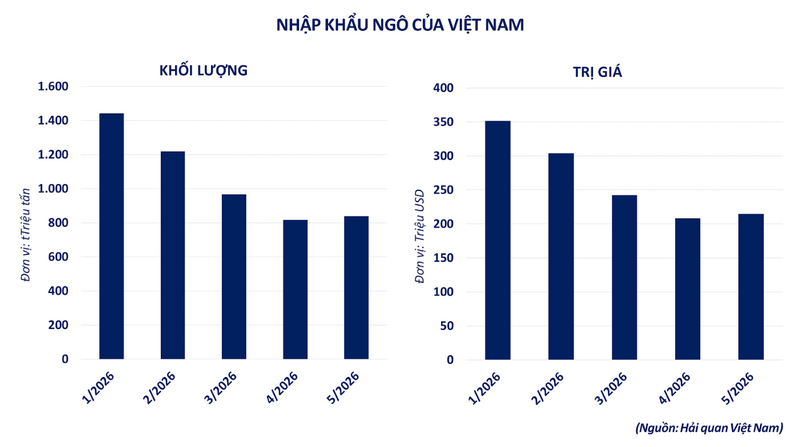

Import kukurydzy do Wietnamu. Źródło: MXV

Na rynku krajowym import kukurydzy utrzymuje silny wzrost, aby zaspokoić potrzeby pasz dla zwierząt i produkcji akwakultury. Według danych Urzędu Celnego, w ciągu pierwszych pięciu miesięcy 2026 roku kraj zaimportował 5,28 mln ton kukurydzy o wartości ponad 1,32 mld USD, co stanowi wzrost o 32,8% wolumenu i 28,1% wartości w porównaniu z analogicznym okresem ubiegłego roku.

Tylko w maju import kukurydzy osiągnął prawie 840 000 ton. W obliczu spadku średnich cen importowych o 3,6% w porównaniu z analogicznym okresem ubiegłego roku, krajowe firmy zwiększają zakupy, aby zoptymalizować koszty produkcji i zabezpieczyć surowce na pozostałe miesiące roku.

Źródło: https://congthuong.vn/gia-bac-cham-day-giam-gan-5-460681.html

![[Zdjęcie] Sekretarz generalny i prezydent To Lam przyjmuje ambasadora Palestyny Saadiego Salamę](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782365384740_a1-bnd-9423-8322-jpg.webp)

![[Grafika] Szkoły organizują spotkania i przedstawiają modele nauczania uczniom przyjętym do klasy 10.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782368077271_ndo_br_z7970052192242-1ec8daeb77a6eed1a4e9f58c564ddd3e-jpg.webp)

![[Grafika] Ho Chi Minh City: dzielnica Ma Lang, targ z kurczakiem i ryżem, który wkrótce zmieni swój wygląd](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782377698627_ndo_br_m1-jpg.webp)