W obliczu jastrzębiej postawy Rezerwy Federalnej w sprawie stóp procentowych i oznak łagodzenia napięć na Bliskim Wschodzie, nastąpił odpływ kapitału zarówno z sektora metali szlachetnych, jak i akcji spółek energetycznych, co spowodowało spadek indeksu MXV o 1,67% do 2589 punktów.

Uwaga rynku przesunęła się na metale szlachetne, ponieważ ceny srebra spadły o ponad 5%, kontynuując spadek trzecią sesję z rzędu. Tymczasem ceny ropy naftowej nadal spadały, osiągając najniższy poziom od początku marca, w miarę jak obawy o zakłócenia w dostawach na Bliskim Wschodzie stopniowo ustępowały.

Ceny srebra spadły trzecią sesję z rzędu po jastrzębich sygnałach z Fed.

Na rynku metali szlachetnych ceny srebra nadal znajdowały się pod silną presją sprzedaży po tym, jak inwestorzy zapoznali się z informacjami z posiedzenia FOMC Rezerwy Federalnej, które odbyło się 17 czerwca.

W związku z tym Fed zdecydował się utrzymać referencyjną stopę procentową bez zmian; jednak 9 z 18 członków FOMC prognozuje co najmniej jedną podwyżkę stóp procentowych przed końcem roku. Nowy prezes Fed, Kevin Warsh, potwierdził również, że priorytetem jest przywrócenie inflacji do długoterminowego celu 2%.

Co godne uwagi, brak publikacji przez pana Warsha prognozy dotyczącej stóp procentowych skłonił wiele dużych instytucji finansowych, takich jak Deutsche Bank i BofA Global Research, do korekty swoich prognoz, zakładając kolejną podwyżkę stóp procentowych w tym roku. Narzędzie FedWatch firmy CME szacuje obecnie prawdopodobieństwo co najmniej jednej podwyżki stóp procentowych przed końcem roku na około dwie trzecie.

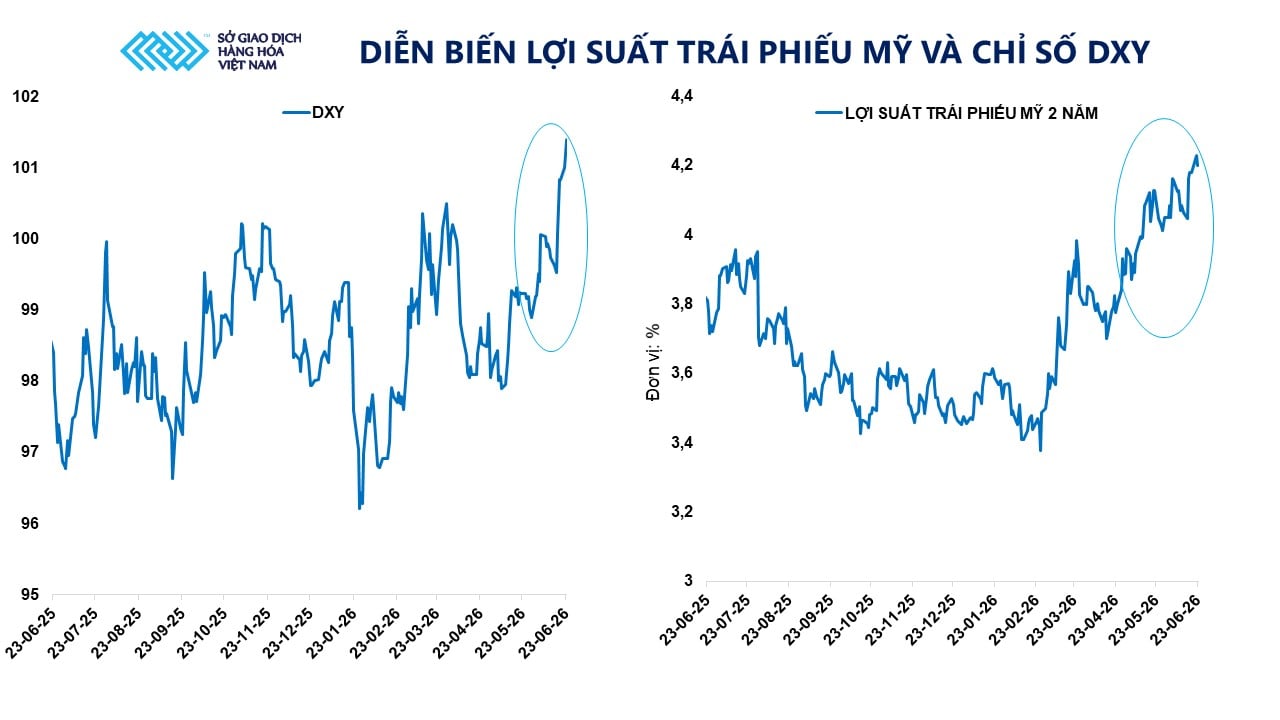

Oczekiwania na utrzymujące się wysokie stopy procentowe nadal wspierają dolara amerykańskiego i rentowność amerykańskich obligacji. Indeks dolara (DXY) wzrósł do 101,14 punktów, najwyższego poziomu od 13 miesięcy, podczas gdy rentowność 2-letnich obligacji skarbowych USA utrzymuje się w pobliżu najwyższego poziomu od lutego 2025 roku. W tym kontekście wzrasta koszt alternatywny posiadania aktywów niedochodowych, takich jak złoto i srebro.

W porównaniu ze złotem, srebro zazwyczaj charakteryzuje się większą zmiennością ze względu na swoje podwójne cechy – jako bezpieczne aktywa – oraz podatność na zmiany w konsumpcji przemysłowej. Wraz ze umacnianiem się dolara amerykańskiego i odpływem pieniędzy z metali szlachetnych, presja na sprzedaż srebra jest zazwyczaj silniejsza niż na złoto.

Na zamknięciu sesji 23 czerwca ceny kontraktów terminowych na złoto spadły o prawie 2% do 4108 dolarów za tonę, a ceny kontraktów terminowych na srebro gwałtownie spadły o 5,34% do 62 dolarów za uncję. Na Wietnamskiej Giełdzie Towarowej (MXV) srebro nadal stanowiło główny przedmiot zainteresowania grupy metali, stanowiąc prawie 80% całkowitej wartości obrotu tej grupy.

Oprócz presji ze strony polityki pieniężnej, kapitał wykazuje również oznaki wycofywania się z rynku metali szlachetnych. Według Światowej Rady Złota (WHC), północnoamerykańskie fundusze ETF sprzedały w ostatnim tygodniu maja około 7,3 tony złota netto, co odpowiada wartości ponad 1 miliarda dolarów.

Jednak według MXV, obecne obciążenia mają charakter głównie krótkoterminowy. W dłuższej perspektywie niepewność związana z długiem publicznym, deficytem budżetowym i perspektywami wzrostu gospodarczego w USA będzie nadal wspierać popyt na bezpieczne aktywa. Obecnie dług publiczny USA zbliża się do 40 bilionów dolarów, czyli jest około 4,5 razy wyższy niż przed kryzysem finansowym w 2008 roku.

W rzeczywistości popyt na złoto jako środek przechowywania wartości w głównych gospodarkach Chin utrzymuje się na wysokim poziomie. Według chińskich danych celnych, w maju kraj zaimportował około 163 tony złota, co stanowi najwyższy poziom od dwóch lat. W ciągu pierwszych pięciu miesięcy roku import złota osiągnął około 692 tony, co stanowi wzrost o 76% w porównaniu z analogicznym okresem ubiegłego roku. Tymczasem Ludowy Bank Chin (PBoC) odnotował dziewiętnasty z rzędu miesiąc zakupów netto złota, co wskazuje, że popyt na rezerwy złota ze strony banków centralnych nie wykazuje oznak spowolnienia.

Oczekiwania poprawy podaży w dalszym ciągu wywierają presję na ceny ropy naftowej.

Na rynku energetycznym ceny ropy naftowej nadal spadały, gdyż inwestorzy zaczęli obawiać się ryzyka związanego z dostawami z Bliskiego Wschodu.

Według MXV, rynek ropy naftowej przesuwa się od obaw o zakłócenia w dostawach do oceny prawdopodobieństwa poprawy globalnej podaży w najbliższej przyszłości. To powoduje, że premia za ryzyko geopolityczne, zgromadzona w poprzednich tygodniach, nadal się zmniejsza.

Znaczna część obecnego spadku wynika z pozytywnych sygnałów płynących z negocjacji między USA a Iranem. Wcześniej Departament Skarbu USA wydał tymczasowe 60-dniowe zniesienie sankcji, umożliwiając wznowienie usług finansowych, transportowych i ubezpieczeniowych wspierających eksport irańskiej ropy naftowej i produktów rafinowanych. Ten krok zwiększył oczekiwania, że jeden z głównych dostawców OPEC stopniowo powróci na rynek międzynarodowy.

Ponadto, aktywność żeglugowa w Cieśninie Ormuz stopniowo się odradza. Najnowsze dane Międzynarodowej Organizacji Morskiej (IMO) pokazują, że liczba statków przepływających przez ten kluczowy szlak wodny rośnie od zeszłego tygodnia, osiągając średnio prawie 25 jednostek dziennie do 22 czerwca. Tymczasem dane Kplera sugerują, że rzeczywista liczba statków może wynieść nawet 39, jeśli uwzględni się te, których sygnały AIS zostały wyłączone lub utracone. Oznacza to, że transport energii w regionie stopniowo wraca do normy.

Według danych MXV, na zamknięciu wczorajszej sesji ceny ropy Brent spadły o ponad 1%, poniżej 77,1 USD za baryłkę, a ceny ropy WTI spadły o prawie 0,9%, do prawie 73,2 USD za baryłkę. Obie te ceny były najniższe od początku marca.

Komentując rozwój sytuacji na rynku ropy naftowej, pan Do Xuan Quy – zastępca dyrektora generalnego i współzałożyciel 3D Commodity Trading Joint Stock Company (członek zarządu MXV nr 072) powiedział, że presja spadkowa wynika z ponownej oceny przez rynek ryzyka związanego z dostawami z Bliskiego Wschodu.

„Obawy dotyczące zakłóceń w żegludze przez Cieśninę Ormuz znacznie zmalały po pozytywnych sygnałach z negocjacji między USA a Iranem, w tym po decyzji Waszyngtonu o złagodzeniu sankcji na irańską ropę. To zwiększyło oczekiwania co do poprawy globalnego zaopatrzenia w ropę w najbliższej przyszłości” – powiedział pan Quy.

Według pana Quy, mimo że ceny ropy naftowej spadają, rynek ten pozostaje bardzo wrażliwy na czynniki geopolityczne, zwłaszcza że USA i Iran wciąż nie mogą dojść do porozumienia przy stole negocjacyjnym, a oficjalnego porozumienia w sprawie zakończenia konfliktu trwającego od końca lutego nie ma.

Z drugiej strony, całkowite zapasy ropy naftowej w USA spadły do najniższego poziomu od ponad 40 lat, co budzi obawy o możliwość zaspokojenia popytu na paliwo w największej gospodarce świata, zwłaszcza w obliczu szczytu sezonu turystycznego w tym kraju. Może to wpłynąć na wzrost cen ropy w najbliższej przyszłości, jeśli rzeczywisty popyt będzie nadal rósł.

Source: https://baotintuc.vn/thi-truong-tien-te/gia-bac-va-dau-dong-loat-giam-20260624105534560.htm

![[Zdjęcie] „Festiwal Lotosu w Hanoi” oddaje cześć kwiatowi lotosu, który od tysięcy lat kojarzony jest z Wietnamem.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/27/1782516943048_sen-ha-noi-2026-minh-duy-1-jpg.webp)