Od początku listopada ponad 10 banków podniosło oprocentowanie depozytów, w tym niektóre banki z grupy „Wielkiej Czwórki”.

Klienci przeprowadzający transakcje w HDBank (dzielnica 1, Ho Chi Minh City) – zdjęcie: QUANG DINH

Tymczasem Bank Państwowy Wietnamu właśnie wydał Okólnik nr 48, nakazujący bankom, aby przy przyjmowaniu depozytów nie oferowały żadnych form promocji (w gotówce, w formie odsetek lub w innych formach), które nie są zgodne z prawem.

Oprocentowanie depozytów wzrosło na całym świecie.

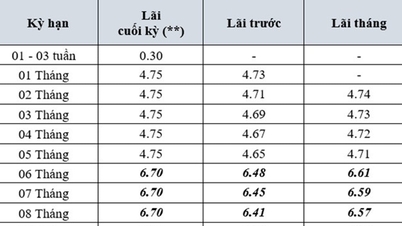

Według gazety „Tuoi Tre”, od początku listopada szereg banków, takich jak LPBank, Nam A Bank, IVB, VietABank, VIB, MB, Agribank , Techcombank, ABBank, VietBank…, podniosło oprocentowanie depozytów. Obecnie oprocentowanie depozytów na okres 12 miesięcy wynosi 5,95% rocznie, a na okres 13 miesięcy przekracza 6% rocznie. W wielu bankach pojawiły się oprocentowania depozytów na okresy długoterminowe przekraczające 6%.

Warto zauważyć, że po długim okresie utrzymywania niskich stóp procentowych depozytów, Agribank podniósł stopy procentowe od 15 listopada, średnio o 0,2-0,3%. W związku z tym oprocentowanie lokat 6-miesięcznych i 12-miesięcznych wynosi odpowiednio 3,5%/rok i 4,7%/rok. Najwyższe oprocentowanie, wynoszące 4,8%/rok, obowiązuje dla lokat 24-miesięcznych.

W Nam A Bank oprocentowanie pozagiełdowych depozytów oszczędnościowych wzrosło o 0,2% do 6% rocznie dla depozytów o wartości 500 miliardów VND lub więcej, z terminem ważności 24 miesięcy. W przypadku internetowych depozytów oszczędnościowych Nam A Bank znacząco podniósł oprocentowanie, nawet o 0,7%. Obecnie najwyższe oprocentowanie wynosi 5,9% rocznie dla okresu 36 miesięcy; 4,5% rocznie dla okresu 1-2 miesięcy; 4,75% rocznie dla okresu 3 miesięcy; i 5,3% rocznie dla okresu 10 miesięcy.

Nawet w zależności od segmentu klienta, każdy bank ma inną politykę. Na przykład w VPBanku klienci priorytetowi otrzymują premię w wysokości 0,1% odsetek; jeśli klient wpłaci ponad 300 milionów VND, VPBank dolicza kolejne 0,5% odsetek.

Podnieś stopy procentowe i wręcz prezenty klientom, którzy wpłacają pieniądze.

Ostatnio banki zaostrzyły swoją konkurencję, aby przyciągnąć depozyty nie tylko poprzez oprocentowanie, ale także poprzez różnorodne atrakcyjne programy promocyjne. Na przykład, SHB zorganizował losowanie książeczek oszczędnościowych dla klientów. Wiele innych banków oferuje również upominki, takie jak parasole, płaszcze przeciwdeszczowe i kubki termiczne, aby przyciągnąć deponentów.

W obliczu rosnących stóp procentowych klienci coraz chętniej negocjują długoterminowe stopy procentowe lub przechodzą do innych banków oferujących lepsze warunki.

Pani NTH z dzielnicy Thanh Xuan (Hanoi) niedawno zamknęła swoje konto oszczędnościowe o wartości 500 milionów VND i przeszła z poprzednich 6 miesięcy na okres 12 miesięcy, z oprocentowaniem wynoszącym 5,9% rocznie dzięki dodatkowej opłacie w wysokości 0,5% za depozyty powyżej 300 milionów VND.

Tymczasem pan TMD z dystryktu Hai Ba Trung (Hanoi) zdecydował się wpłacić 1,2 miliarda VND na krótki, miesięczny okres, planując zdeponować je na dłuższy okres bliżej święta Tet, kiedy stopy procentowe są zazwyczaj wyższe. Przeniósł się również do innego banku, ponieważ otrzymał darmową butelkę wody i miał szansę wygrać 300 milionów VND na koncie oszczędnościowym w loterii.

Ekspert bankowy Nguyen Tri Hieu uważa, że wysoki popyt na kapitał ze strony przedsiębiorstw pod koniec roku zmusza banki do podwyższania oprocentowania depozytów. Tendencja ta prawdopodobnie utrzyma się do końca roku.

Według danych Banku Państwowego Wietnamu, pod koniec sierpnia łączna suma depozytów osób fizycznych w bankach osiągnęła rekordową wysokość 6 924 889 miliardów VND.

Klienci przeprowadzający transakcje w Techcombank (dzielnica 1, Ho Chi Minh City) – zdjęcie: QUANG DINH

Czy bankom zabrania się oferowania promocji?

W ostatnich dniach wiele osób z niepokojem przyjęło wiadomość, że Bank Państwowy Wietnamu wydał Okólnik nr 48, w którym stwierdza, że banki, przyjmując depozyty, nie mają prawa oferować żadnych promocji (gotówka, odsetki i inne formy), które są niezgodne z prawem.

Wiele osób zastanawia się, czy to oznacza, że banki nie mają prawa oferować deponentom promocji?

W rozmowie z gazetą Tuoi Tre zastępca dyrektora generalnego dużego banku akcyjnego w Ho Chi Minh City powiedział, że Bank Państwowy Wietnamu nie zabrania bankom oferowania promocji deponentom, zabrania jedynie promocji, które „nie są zgodne z prawem”, a więc promocji przekraczających ustawowe limity.

Obecnie limity stóp procentowych obowiązują dla okresów krótszych niż 6 miesięcy. Limit ten jest ustalany przez Prezesa Banku Państwowego Wietnamu dla każdego okresu i dla każdego rodzaju instytucji kredytowej.

W związku z tym maksymalna stopa procentowa dla depozytów na żądanie i depozytów terminowych o okresie krótszym niż 1 miesiąc wynosi obecnie 0,5% rocznie; dla depozytów terminowych o okresie od 1 miesiąca do 6 miesięcy wynosi 4,75% rocznie. Maksymalna stopa procentowa dla depozytów VND w funduszach kredytowych i instytucjach mikrofinansowych wynosi 5,25% rocznie.

Oprocentowanie lokat terminowych na okres 6 miesięcy i więcej ustalane jest przez instytucje kredytowe i oddziały banków zagranicznych na podstawie popytu i podaży kapitału na rynku.

Dlatego też oferując promocje, banki muszą upewnić się, że łączna kwota odsetek i upominków promocyjnych nie przekroczy ustalonego limitu.

Dlaczego banki podnoszą stopy procentowe?

Według informacji podanych przez zastępcę prezesa Banku Państwowego Wietnamu, Dao Minh Tu, do końca października 2024 r. kredyty wzrosły o 10% w porównaniu z końcem 2023 r. Od teraz do końca roku banki mają obowiązek w pełni zaspokoić potrzeby kapitałowe gospodarki, w szczególności kapitał na produkcję, działalność gospodarczą i konsumpcję podczas Nowego Roku Księżycowego 2025.

Eksperci uważają, że podniesienie stóp procentowych na depozytach przez banki jest konieczne z dwóch głównych powodów.

Po pierwsze, popyt na pożyczki ze strony przedsiębiorstw znacząco wzrasta pod koniec roku. Po drugie, ostatni gwałtowny wzrost kursów walut i cen złota skłonił ludzi do przeniesienia części swojego kapitału do tych kanałów inwestycyjnych.

W związku z tym banki zmuszone są podnosić stopy procentowe w celu ochrony interesów deponentów, a nie w celu zmiany polityki pieniężnej.

Odnosząc się do kierunku zarządzania polityką pieniężną, wiceprezes potwierdził, że cel wspierania kapitału dla przedsiębiorstw i gospodarki będzie nadal realizowany. Bank Państwowy Wietnamu rozważa opcje dotyczące stopy procentowej w nadchodzącym okresie, która może pozostać niezmieniona lub nadal spadać, w zależności od czynników takich jak stabilność makroekonomiczna, kontrola inflacji oraz cel wspierania wzrostu gospodarczego.

Aby wesprzeć przedsiębiorstwa i osoby prywatne, Bank Państwowy Wietnamu nakazał instytucjom kredytowym wdrożenie wielu proaktywnych rozwiązań, takich jak redukcja kosztów, przegląd i rezygnacja z niepotrzebnych opłat.

Ponadto banki mają obowiązek uprościć procedury udzielania pożyczek i zwiększyć wykorzystanie technologii informatycznych w procesach kredytowych, aby obniżyć oprocentowanie pożyczek i ułatwić klientom dostęp do kredytów bankowych.

Source: https://tuoitre.vn/lai-suat-huy-dong-bat-dau-nong-20241123234657242.htm

![[Zdjęcie] Sekretarz generalny i prezydent To Lam spotyka się z delegatami Zgromadzenia Narodowego reprezentującymi mniejszości etniczne.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[Grafika] Zgromadzenie Narodowe omawia realizację planu rozwoju społeczno-gospodarczego.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

Komentarz (0)