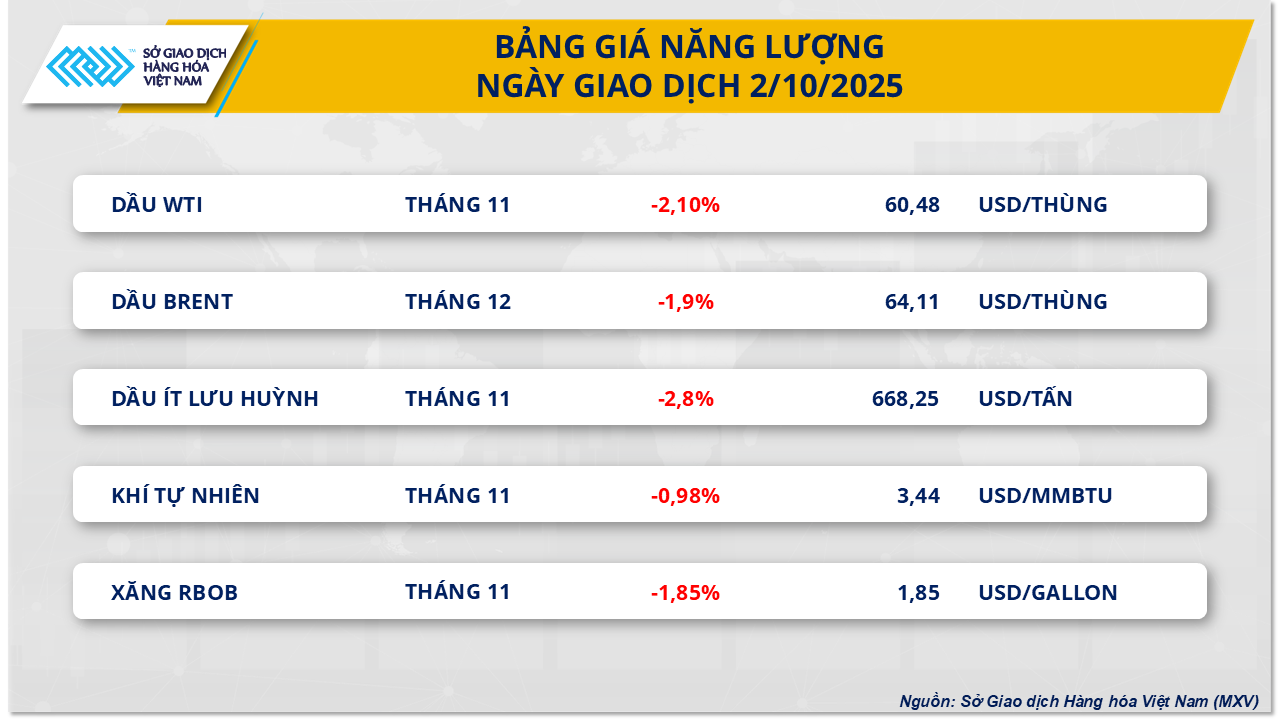

Ceny ropy naftowej osiągnęły najniższy poziom od maja.

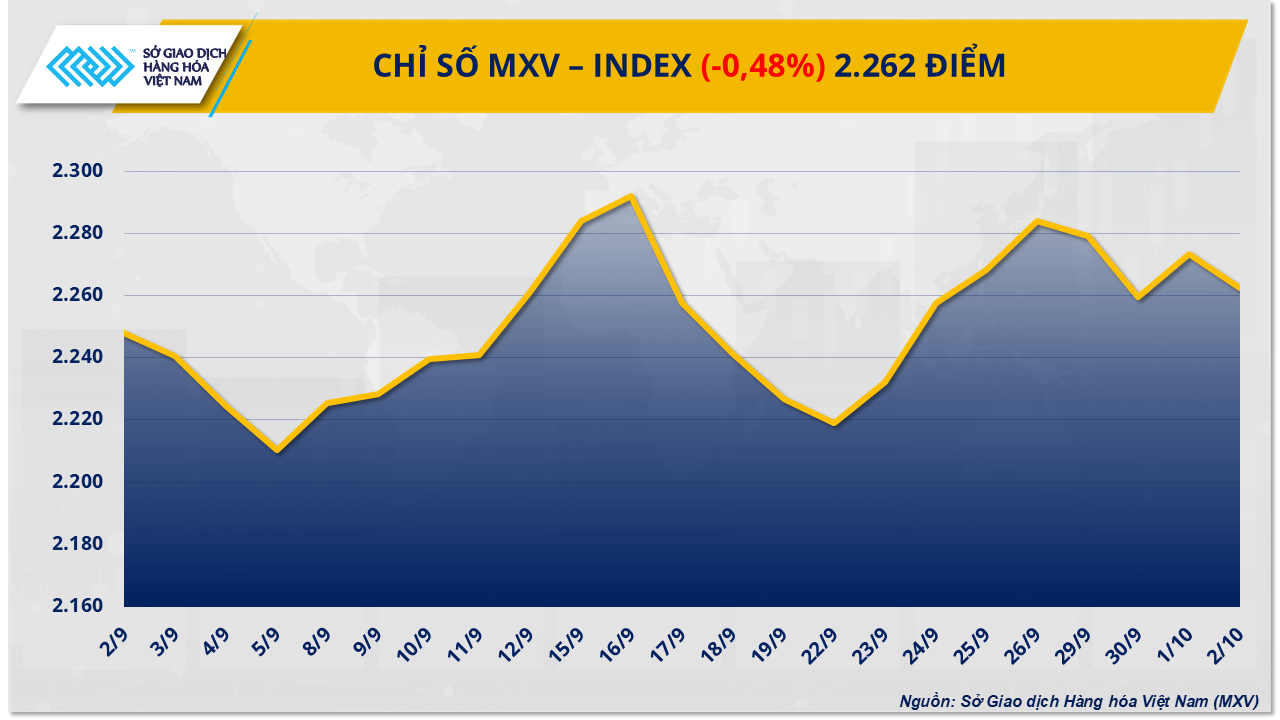

Według Wietnamskiej Giełdy Towarowej (MXV), sektor energetyczny odnotował wczoraj jednoczesny spadek, a wszystkie pięć towarów było na minusie. Co ciekawe, ceny ropy naftowej kontynuowały serię czterech kolejnych dni spadków.

Ceny ropy Brent spadły o prawie 1,9%, do 64,11 dolarów za baryłkę – najniższego poziomu od końca maja; ceny ropy WTI spadły jeszcze bardziej, o 2,1%, zamykając się na poziomie 60,48 dolarów za baryłkę, najniższym poziomie od 5 miesięcy.

Presja na spadek cen wynika głównie z perspektywy nadpodaży. Rynek koncentruje się na spotkaniu OPEC+ 5 października, a wielu przewiduje, że sojusz będzie nadal zwiększał produkcję w listopadzie. Według analizy JPMorgan Chase, największego banku inwestycyjnego w USA, połączenie potencjalnego dalszego wzrostu podaży, spowolnienia globalnej działalności rafineryjnej z powodu prac konserwacyjnych oraz spadku popytu do minimum doprowadzi do wzrostu zapasów i będzie nadal negatywnie wpływać na ceny.

W Stanach Zjednoczonych dane Agencji Informacji Energetycznej (EIA) dodatkowo wzmocniły ten trend. W tygodniu kończącym się 26 września wzrosły zapasy ropy naftowej, benzyny i paliw destylowanych. Jednocześnie spadły zdolności operacyjne i produkcja rafinerii, co odzwierciedlało słabnący krótkoterminowy popyt na paliwa.

W kraju ceny detaliczne paliw wzrosły 2 października, na co znacząco wpłynął rosyjski zakaz eksportu paliw. Największy wzrost odnotował olej napędowy, który podrożał o 380 VND/litr (2,04%), podczas gdy benzyna E5RON92 i RON95 podrożała jedynie nieznacznie, odpowiednio o 6 VND/litr (0,03%) i 44 VND/litr (0,22%).

Według Ministerstwa Przemysłu i Handlu oraz Ministerstwa Finansów wahania cen krajowych odzwierciedlają skumulowany wpływ kilku czynników: utrzymania trendu wzrostu produkcji przez OPEC+, rosnących rezerw ropy naftowej w USA, spowolnienia popytu globalnego i eskalacji napięć geopolitycznych między Rosją a Ukrainą.

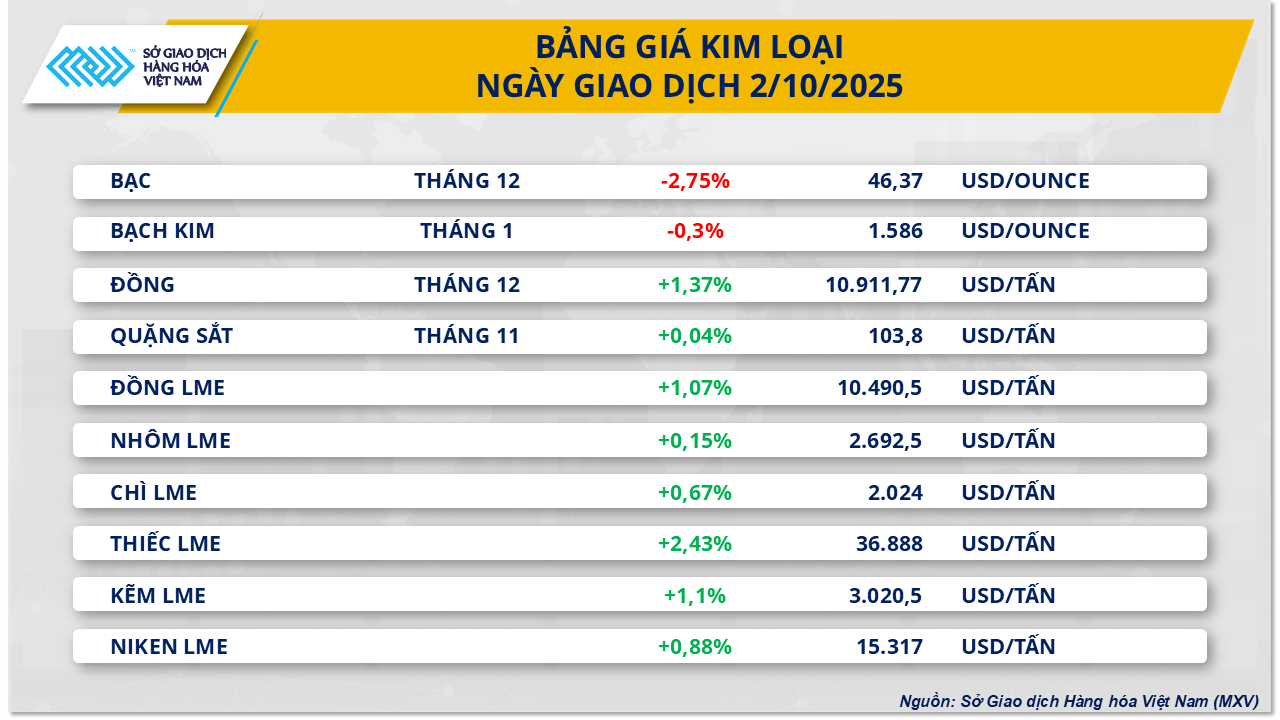

Obawy o ograniczoną podaż wspierają ceny miedzi.

Na spolaryzowanym rynku metali indeks miedzi COMEX wzrósł wczoraj o prawie 1,4% do 10 911 dolarów za tonę. Głównym motorem wzrostu były obawy o potencjalne zagrożenia dla globalnej podaży.

W Chile, największym na świecie producencie miedzi, produkcja w sierpniu spadła o prawie 10% rok do roku, do nieco ponad 423 600 ton, według Narodowej Agencji Statystycznej (INE). To największy spadek od maja 2023 roku. Państwowa firma Codelco ostrzegała wcześniej, że produkcja może utrzymać się na poziomie zaledwie około 5,5 miliona ton rocznie ze względu na trudności w górnictwie głębinowym, spadającą zawartość rudy i rosnące koszty. Po zawaleniu się kopalni El Teniente pod koniec lipca, Codelco skorygowało swoją prognozę produkcji na 2025 rok w dół o około 30 000 ton, do 1,34-1,37 miliona ton.

Na globalną podaż miedzi wpłynęły również incydenty w kopalni Grasberg w Indonezji – drugiej co do wielkości na świecie. Kopalnia Freeport-McMoRan musiała ogłosić stan siły wyższej po tym, jak osuwisko błotne na początku września zakłóciło działalność wydobywczą. Według BMI, 20 największych kopalni odpowiada za około 36% światowej produkcji w tym roku, więc wszelkie incydenty w tych kopalniach mogą mieć negatywny wpływ na cały łańcuch dostaw.

Tymczasem prognozy popytu pozostają pozytywne. Chiny, największy konsument miedzi, ogłosiły niedawno Plan Działań na rzecz Stabilizacji Wzrostu Metali Nieżelaznych na lata 2025-2026, dążąc do średniego rocznego wzrostu produkcji o 1,5% w odniesieniu do 10 kluczowych metali, w tym miedzi. Pekin planuje również rozszerzyć zastosowanie miedzi w nowych pojazdach elektrycznych i infrastrukturze telekomunikacyjnej, co dowodzi, że metal ten nadal odgrywa ważną rolę w strategii rozwoju przemysłu.

Połączenie ryzyka zakłóceń w dostawach z największych kopalń i perspektywa stałego popytu ze strony Chin zapewniają znaczące wsparcie cenom miedzi, a także wzmacniają pozycję tego czerwonego metalu wśród surowców przemysłowych.

Source: https://baotintuc.vn/thi-truong-tien-te/mxvindex-tiep-tiep-giang-co-tren-vung-2200-diem-20251003083035501.htm

![[Zdjęcie] Sekretarz generalny i prezydent odwiedzają Centrum Współpracy w zakresie Zastosowań Sztucznej Inteligencji Chin i ASEAN](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[Zdjęcie] Przewodniczący Zgromadzenia Narodowego Tran Thanh Man bierze udział w seminarium politycznym mającym na celu promowanie współpracy Wietnamu i Turcji.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Komentarz (0)