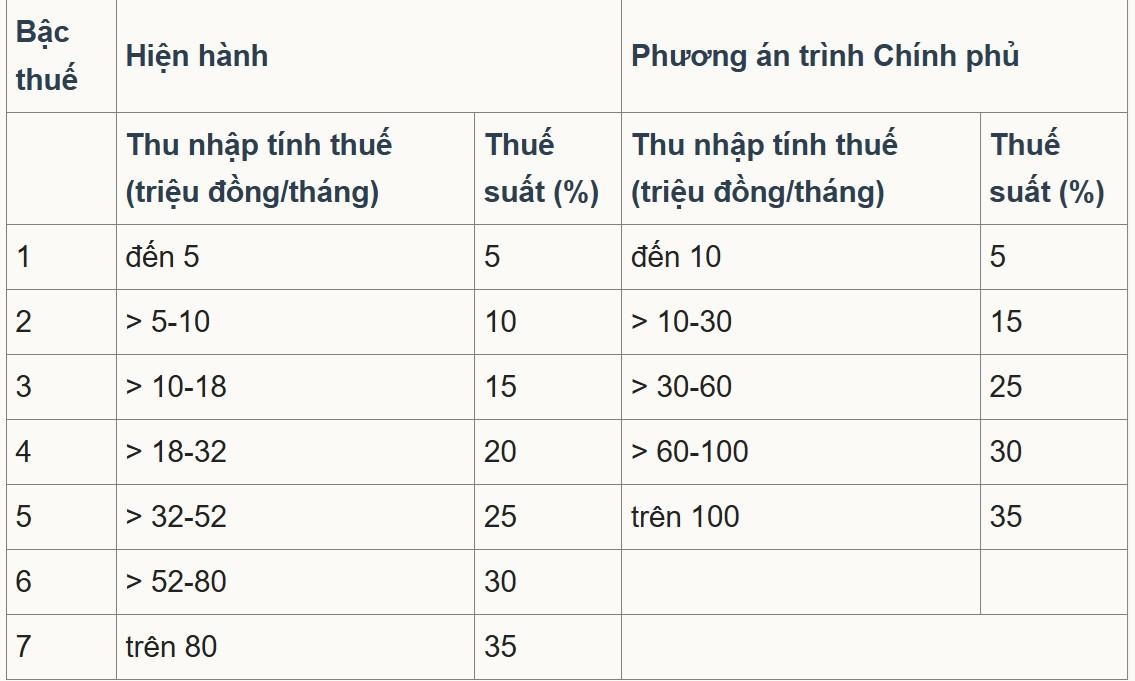

Reduzir a taxa máxima de imposto de 35% para 25%.

Na versão mais recente da Lei do Imposto de Renda Pessoa Física, o Ministério das Finanças apresentou ao Governo a Opção 2, que propõe uma alíquota mínima de 5% para rendimentos tributáveis de até 10 milhões de VND por mês (após a dedução de abonos pessoais e outras despesas tributáveis). A alíquota máxima seria de 35% para rendimentos tributáveis acima de 100 milhões de VND por mês. As faixas de tributação progressiva seriam simplificadas de 7 para 5.

Segundo cálculos do Ministério das Finanças, o ajuste da tabela de impostos de acordo com o plano acima resultará em uma redução de 8,74 trilhões de VND na receita orçamentária.

As faixas de tributação de acordo com a regulamentação atual e os ajustes propostos pelo Ministério das Finanças.

Em declarações à imprensa da VietNamNet , o Professor Associado Pham Manh Hung, Vice-Diretor do Instituto de Pesquisa em Ciências Bancárias da Academia Bancária, avaliou que a redução do número de faixas de tributação de 7 para 5 simplifica o sistema tributário e diminui o "salto" nos níveis intermediários.

O limite máximo de isenção de impostos também foi elevado de mais de 80 milhões de VND para 100 milhões de VND por mês, o que significa que apenas pessoas com renda muito alta estarão sujeitas à alíquota de 35%. Essa medida é considerada uma melhoria favorável a investidores e trabalhadores qualificados, pois reduz o número de pessoas que se enquadram na faixa de imposto mais alta.

No entanto, segundo o Sr. Hung, o teto de 35% ainda é significativamente mais alto do que em outros mercados de trabalho competitivos, como Singapura (atualmente, a taxa mais alta é de 24% para residentes, com muitos incentivos e deduções). Portanto, com pacotes salariais muito altos, as taxas marginais de imposto podem afetar a capacidade de atrair e reter pessoal de alto nível.

O especialista sugeriu soluções, como elevar o limite de isenção de imposto de 35% para acima de 100 milhões de VND ou expandir políticas de dedução e incentivo direcionadas (P&D, especialistas em tecnologia, financiamento verde) para aumentar a competitividade em comparação com outros centros da região.

Entre os comentários sobre o projeto de Lei do Imposto de Renda Pessoa Física (alterado), publicado pelo Ministério da Fazenda, havia uma proposta para reduzir ainda mais a alíquota máxima de 35% para 25%, além de ampliar a diferença entre as faixas de tributação e ajustar o limite de isenção.

Especificamente, a delegação da Assembleia Nacional da província de Nghe An concordou com as cinco faixas de impostos, conforme a opção 2, mas sugeriu estudar uma redução nas alíquotas de impostos em cada faixa para garantir que a alíquota mais alta permaneça em 25%, a fim de incentivar e motivar os contribuintes.

Entretanto, a Delegação da Assembleia Nacional da Província de Son La propôs uma revisão e avaliação contínuas do impacto de cada alíquota progressiva de imposto, especialmente as alíquotas de 30% e 35%. Os delegados argumentaram que essas alíquotas são bastante elevadas após a dedução das deduções pessoais e que uma avaliação do seu impacto sobre a renda e o comportamento dos contribuintes é necessária para minimizar a evasão e a sonegação fiscal.

Algumas opiniões sugerem que a alíquota máxima do imposto de renda para pessoas físicas deveria ser de apenas 25%. Foto: Nam Khanh

A Associação de Consultores e Agentes Fiscais da Cidade de Ho Chi Minh afirmou que a maioria das opiniões concordava e sugeria a abolição da alíquota de imposto de 35%, mantendo-a em 30% ou menos para criar uma vantagem competitiva no mercado de trabalho, atraindo e retendo talentos.

Ao mesmo tempo, incentiva e estimula a criação legítima de riqueza, limita a fraude e a manipulação de preços de transferência e aumenta a capacidade de atrair mão de obra estrangeira.

Em relação às faixas de tributação, a Associação de Consultores e Agentes Fiscais da Cidade de Ho Chi Minh concorda com a Opção 2 proposta pelo Ministério das Finanças, mas sugere ajustar as faixas de tributação para que haja diferenças maiores, aumentando-as em 10 a 15 milhões de VND em comparação com a versão preliminar.

Proposta para aumentar o limite de isenção de imposto de renda.

Vale destacar que a Deloitte Vietnam Tax Consulting Co., Ltd. afirmou que a atual legislação tributária do Vietnã o coloca entre os países com altas taxas de imposto de renda pessoal em comparação com outros países do Sudeste Asiático. A alíquota máxima de imposto no Vietnã é atualmente de 35%, equivalente à da Tailândia e das Filipinas. A alíquota mais alta em Singapura é de apenas 24%, enquanto na Malásia e em Mianmar é de 30%.

Entretanto, os níveis de renda tributável em cada faixa de renda no Vietnã são bastante baixos em comparação com a região.

Portanto, a Deloitte sugere que o Ministério das Finanças não apenas ajuste a tabela de alíquotas progressivas de imposto conforme elaborada, mas também considere aumentar o limite de isenção de imposto de renda, especialmente no nível mais alto, para acompanhar o ritmo do desenvolvimento econômico, garantir maior competitividade e atrair recursos humanos de alta qualidade.

Entretanto, o Banco Comercial de Comércio Exterior do Vietnã (Vietcombank) propôs aumentar os limites de isenção de impostos nas faixas 2 e 3 para refletir com precisão a taxa de inflação dos últimos anos.

Especificamente, o Vietcombank propôs uma faixa de imposto de 15 a 45 milhões de VND/mês (ou arredondado para 50 milhões de VND) para a faixa 2 e de 45 a 75 milhões de VND/mês (ou arredondado para 80 milhões de VND) para a faixa 3. Para as faixas mais altas (faixas 4 e 5), o banco acredita que são necessários ajustes para elevar o limite de isenção, visando atingir efetivamente os grupos de renda alta e muito alta.

Em relação à estrutura das taxas de impostos, o Vietcombank propõe uma diferenciação mais clara entre os grupos de baixa e alta renda, em vez de uma faixa uniforme de 5% como na minuta.

Especificamente, ao fundir as antigas faixas de imposto 2 e 3 em duas novas faixas, o banco propõe aplicar a mesma alíquota de imposto da antiga faixa 2 (10% ou menos), em vez de 15%. Da mesma forma, ao fundir as antigas faixas de imposto 4 e 5 na nova faixa 3, a alíquota de imposto deve permanecer a mesma da antiga faixa 4 (20% ou menos), em vez de 25%.

O Vietcombank afirmou que, em alguns países do Sudeste Asiático, o limite para a aplicação da alíquota máxima de imposto é frequentemente muito alto em relação ao PIB per capita. Por exemplo, nas Filipinas, é de 17 vezes e, na Malásia, de 36 vezes. Portanto, o banco sugeriu que o Vietnã adote um nível intermediário, em torno de 20 a 25 vezes o PIB per capita. Se calculado com base em uma proporção de 20 vezes, o limite inicial para a faixa de imposto 5 seria de aproximadamente 200 milhões de VND por mês.

Vietnamnet.vn

Fonte: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[Foto] O primeiro-ministro Pham Minh Chinh preside um diálogo com empresários japoneses.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/21/1774097547316_ndo_br_dsc-0448-jpg.webp)

Comentário (0)