O que é uma conta de depósito à vista?

As contas de depósito à vista são uma forma de poupar dinheiro sem prazo fixo ou valor mínimo de depósito, e com taxa de juro variável. Os clientes podem levantar ou encerrar as suas contas de forma flexível, sem necessidade de esperar pelo vencimento, garantindo ao mesmo tempo segurança e aumentando os seus rendimentos.

Benefícios de depositar dinheiro em uma conta poupança sem prazo determinado.

Guardar dinheiro em uma conta de depósito a prazo oferece muitas vantagens, como taxas de juros relativamente altas, flexibilidade, segurança e facilidade de gestão. No entanto, é preciso analisar cuidadosamente as opções disponíveis antes de decidir depositar dinheiro e pesquisar a fundo os termos e as taxas de juros do banco ou instituição financeira em questão para tomar a decisão de investimento mais inteligente.

Os clientes podem aumentar significativamente seus rendimentos depositando dinheiro em uma conta poupança sem prazo determinado. (Imagem ilustrativa)

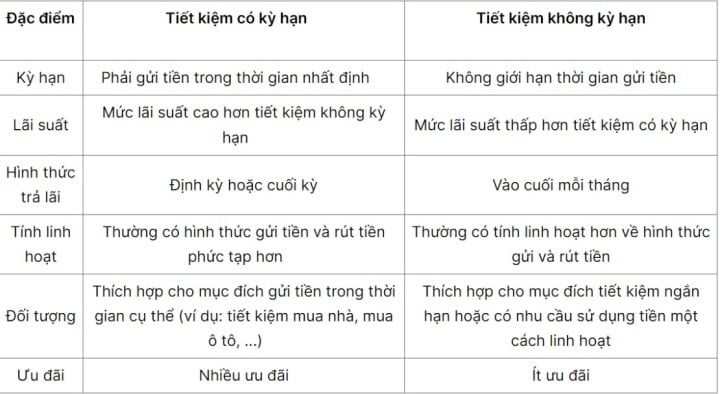

Taxas de juros: Os depósitos à vista normalmente oferecem taxas de juros relativamente altas, mas estas serão inferiores às de outras contas de poupança, como depósitos a prazo ou certificados de depósito.

Flexibilidade: As contas de depósito à vista permitem que os clientes retirem dinheiro a qualquer momento sem incorrer em taxas ou perder juros, ao contrário de outras contas de poupança.

Segurança: Seu dinheiro fica protegido e seguro quando depositado em uma conta poupança com depósito à vista.

Fácil de gerenciar: Poupar dinheiro em uma conta de depósito a prazo fixo é uma maneira fácil de administrar suas finanças. Os clientes podem visualizar seu dinheiro e acompanhar os juros acumulados.

Sem limite de depósito: Ao contrário das contas poupança a prazo fixo, as contas poupança à vista não têm limite de depósito. Os clientes depositam qualquer quantia que se adeque às suas possibilidades financeiras.

Indicado para uma ampla gama de clientes: As contas de depósito à vista são adequadas para uma ampla gama de clientes, incluindo pessoas físicas e jurídicas. Isso permite que as pessoas depositem dinheiro em suas contas de poupança para acumular economias.

Taxas de juros para contas de depósito à vista.

As taxas de juros para depósitos à vista são geralmente determinadas por cada banco individualmente e podem variar de um para outro. No entanto, essas taxas costumam ser mais baixas do que as de depósitos a prazo, devido à flexibilidade e conveniência do produto.

A taxa de juros específica depende da política de juros de cada banco. Normalmente, os bancos divulgam suas taxas de juros para poupança a prazo fixo, e você precisa monitorá-las para obter informações atualizadas. Verificar e escolher um banco com uma taxa de juros atrativa ajudará você a maximizar os benefícios de sua poupança a prazo fixo.

Uma conta de depósito à vista é uma forma flexível de poupança.

A fórmula para calcular os juros de depósitos à vista depende do método de cálculo de juros de cada banco ou instituição financeira. No entanto, o método geral é utilizar a seguinte fórmula:

Juros ganhos = Valor do depósito x Taxa de juros x Número de dias do depósito / 365

Neste contexto, o valor do depósito é a quantia que o cliente deposita na conta poupança. A taxa de juros é a taxa aplicada de acordo com as normas do banco. O prazo de depósito é o período entre a data em que o cliente deposita o dinheiro e a data em que ele realiza o saque ou encerra a conta.

Cada banco ou instituição financeira pode aplicar métodos diferentes de cálculo de juros, portanto, você deve verificar cuidadosamente as taxas de juros e os métodos de cálculo do banco ou instituição financeira antes de depositar dinheiro.

Você deveria abrir uma conta poupança sem prazo fixo?

A decisão de abrir ou não uma conta corrente depende da situação financeira e das necessidades de cada pessoa. No entanto, aqui estão algumas dicas para ajudá-lo(a) a decidir se deve ou não abrir uma conta corrente.

Sem planos de gastos específicos para o futuro próximo: Se você não tem planos de gastos específicos para o futuro próximo, pode ser interessante manter dinheiro em uma conta corrente para usar quando necessário, como para reparos na casa, despesas médicas inesperadas ou simplesmente para economizar para gastos maiores no futuro.

Ter planos de compras futuras a curto prazo: Manter uma parte do seu dinheiro em uma conta corrente pode ajudá-lo a se preparar para essas despesas sem incorrer no custo de um empréstimo.

Durante uma recessão de mercado: Quando o mercado de ações ou o mercado imobiliário caem, o valor dos investimentos pode diminuir. Nesse caso, manter o dinheiro em uma conta corrente pode ser uma opção mais segura para mitigar o risco e aguardar oportunidades de investimento.

Linh Chi (Compilado)

Benéfico

Emoção

Criativo

Exclusivo

Fúria

Fonte

![[Infográfico] As pensões, os benefícios da segurança social e os subsídios mensais aumentarão a partir de 1 de julho de 2026.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/29/1782695537956_bna_-anh-8888.jpeg)