Os preços da prata permanecem em níveis recordes, enquanto a oferta física se torna mais restrita.

O mercado global de metais acaba de concluir sua semana de negociações mais ativa desde o início do ano, com todas as 10 commodities em alta. As atenções se concentraram nos metais preciosos, especialmente na prata, em meio aos crescentes riscos geopolíticos e às preocupações com o fornecimento físico. No fechamento do pregão de 9 de janeiro, os contratos futuros de prata para março na COMEX dispararam quase 12% em uma semana, atingindo um recorde de US$ 79,34 por onça.

Segundo a Bolsa de Mercadorias do Vietnã (MXV), a forte alta nos preços da prata coincidiu com o aumento das tensões geopolíticas globais e com um sentimento defensivo diante das novas políticas tarifárias do governo do presidente dos EUA, Donald Trump. Esses fatores impulsionaram o fluxo de capital em direção à prata como um ativo de refúgio alternativo, juntamente com o ouro.

Mais notavelmente, o mercado também está passando por um choque de oferta. Desde o início de 2026, a China começou a restringir as exportações de prata para fortalecer o controle sobre essa matéria-prima estratégica para sua transição energética. De acordo com dados do Centro de Comércio Internacional (ITC) de 2024, a China representava aproximadamente 12% das exportações globais de prata. Essa medida criou imediatamente uma "sede" por prata física no mercado internacional, especialmente porque é improvável que as indústrias de alta tecnologia encontrem fontes alternativas de suprimento no curto prazo.

Um ponto importante é que a forte alta nos preços da prata não foi acompanhada por uma expansão correspondente dos fluxos de capital especulativo. Dados da Comissão de Negociação de Futuros de Commodities dos EUA (CFTC) mostram que as posições compradas líquidas de fundos de investimento diminuíram pela terceira semana consecutiva, para 14.008 contratos. Isso sugere que o recente aumento de preço foi impulsionado principalmente por compras no mercado físico e por operações de liquidação de posições vendidas, e não por expectativas de longo prazo mais elevadas por parte de investidores institucionais.

Em termos macroeconômicos, a perspectiva para os preços da prata permanece mista. O PMI industrial dos EUA continuou abaixo de 50 pontos pelo décimo mês consecutivo, atingindo 47,9 pontos, refletindo a fraqueza prolongada do setor manufatureiro e representando riscos para a demanda industrial por prata. No entanto, o mercado de trabalho americano mostrou claros sinais de arrefecimento, com a criação de apenas cerca de 50.000 novos empregos, bem abaixo do esperado. Embora a taxa de desemprego permaneça em 4,4%, essa tendência de enfraquecimento aumenta a pressão sobre o Federal Reserve (FED) para que considere um afrouxamento da política monetária mais cedo, um fator que normalmente impulsiona positivamente os preços dos metais preciosos.

No mercado interno, os preços da prata acompanharam a tendência global . O preço da prata 999 aumentou mais de 9% na semana passada. Em Hanói e Cidade de Ho Chi Minh, o preço de venda ultrapassou 2,61 milhões de VND por tael.

Os preços do café oscilam em meio a notícias contraditórias da América do Sul e do Sudeste Asiático.

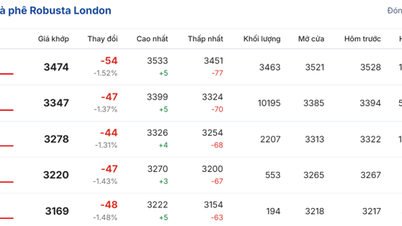

Seguindo a tendência geral do mercado, o grupo de matérias-primas industriais também apresentou forte pressão compradora, com 5 dos 9 itens registrando aumento de preço. No entanto, o foco do mercado se voltou para o café, com os preços do Arábica e do Robusta apresentando movimentos relativamente contrastantes. Especificamente, após três sessões de forte alta no início da semana, os preços do café Arábica despencaram inesperadamente, apagando todos os ganhos anteriores. Ao final da semana, o contrato de março do Arábica era negociado em torno de US$ 7.885 por tonelada, um leve aumento de 0,1% em comparação com a semana anterior. Enquanto isso, os preços do café Robusta recuaram ligeiramente 1,29%, para US$ 3.903 por tonelada.

Segundo a MXV, o mercado global de café está testemunhando uma forte disputa entre fatores como a queda na oferta na América do Sul e a pressão para acelerar as exportações do Sudeste Asiático.

Na Colômbia, maior produtora mundial de grãos de Arábica processados por via úmida, dados da Federação Nacional de Cafeicultores (FNC) mostram uma queda preocupante na produção. Em dezembro, a produção do país atingiu pouco mais de 1,23 milhão de sacas, uma redução de 31,42% em comparação com o mesmo período do ano anterior. Nos primeiros três meses da safra 2025/2026, a produção caiu 24,31% em relação ao ano anterior, para 3,7 milhões de sacas. Segundo o Departamento de Agricultura dos Estados Unidos (USDA), a projeção de produção da Colômbia para a safra 2025/2026 é de 13,8 milhões de sacas, uma queda de 6,7% – aproximadamente 1 milhão de sacas – em comparação com o ano anterior, devido ao excesso de chuvas e à cobertura de nuvens durante o período de floração.

Em contraste com a contração no mercado sul-americano, as exportações de café do Vietnã estão experimentando um forte crescimento no final de 2025. Dados do Departamento de Alfândega mostram que a quantidade de café liberada pela alfândega em dezembro atingiu 182.970 toneladas, um aumento de 43,3% em comparação com o mesmo período do ano passado. A oferta abundante do Vietnã aliviou um pouco a pressão da escassez no mercado internacional, exercendo pressão para baixo sobre os preços do café Robusta.

No entanto, os riscos de abastecimento no Sudeste Asiático persistem, uma vez que as condições climáticas continuam relativamente imprevisíveis. Na Indonésia, a World Weather Inc. alerta que as fortes chuvas continuarão em importantes regiões produtoras na próxima semana, à medida que o solo se satura. Além disso, o Centro de Previsão Climática (CPC) do Serviço Nacional de Meteorologia dos EUA prevê que o fenômeno La Niña, que traz mais chuvas do que o normal para a Indonésia, persistirá durante todo o mês de janeiro, colocando o abastecimento do país em risco de interrupções de curto prazo.

No mercado interno, a atividade de exportação foi relativamente tranquila na semana passada. Embora os parceiros estrangeiros continuassem interessados em adquirir os produtos, o ritmo de fechamento de contratos foi lento. Muitos clientes internacionais aguardam preços mais baixos, visto que a safra no Vietnã entra em seu pico. Notavelmente, nas regiões de Dak Nong e Dak Lak, alguns grandes fornecedores e armazéns exportadores começaram a estocar café, já que os preços oscilam em torno de 90.000 VND/kg, com volumes de transação registrados em algumas unidades atingindo 300-500 toneladas.

Fonte: https://baotintuc.vn/thi-truong-tien-te/gia-bac-but-pha-ngoan-muc-mxvindex-tang-hon-2-20260112083631971.htm

![[Foto] “Jornada Vermelha” 2026: Jovens vietnamitas continuam a construir a ponte da amizade entre o Vietnã e a China](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776629730866_4055880775670638308-9618-4200-jpg.webp)

Comentário (0)