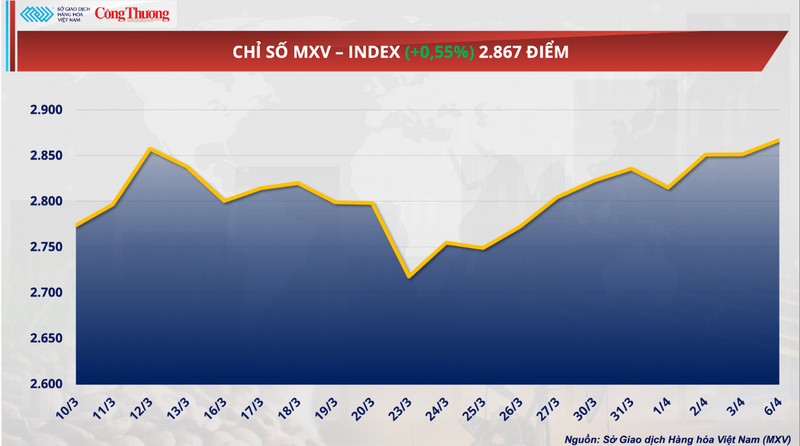

Apesar de muitas bolsas importantes estarem fechadas devido à Páscoa, o que levou à redução da liquidez, o mercado global de commodities fechou em território positivo em 6 de abril. A pressão compradora no final da sessão ajudou o índice MXV a subir 0,55%, para 2.867 pontos. No entanto, o início da semana mostrou uma clara divergência, particularmente entre matérias-primas industriais e produtos agrícolas.

Índice MXV

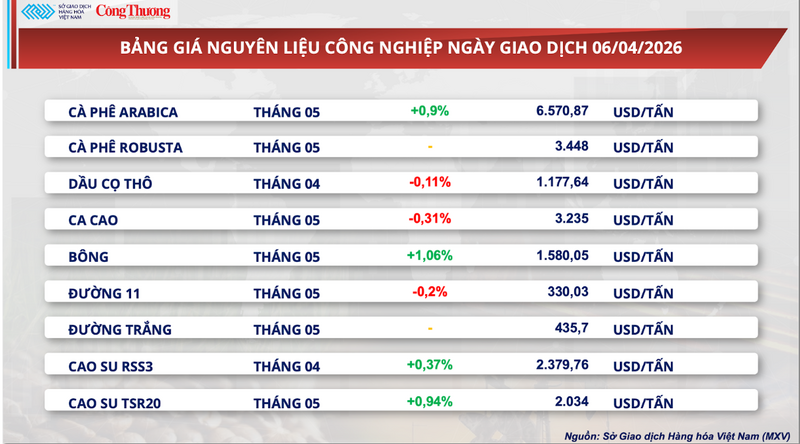

Os preços do cacau despencam... para o nível mais baixo possível.

Segundo a Bolsa de Mercadorias do Vietnã (MXV), o mercado de cacau continuou oscilando dentro de uma faixa estreita durante a sessão de negociação de ontem. No fechamento, o contrato futuro de cacau para maio caiu 0,31%, para US$ 3.235 por tonelada, permanecendo próximo de seu menor preço em um ano.

Lista de preços de matérias-primas industriais

A MXV afirmou que a maior pressão continua vindo dos estoques. Segundo dados da ICE, a quantidade de cacau certificado mantém sua tendência de alta e atingiu 2,36 milhões de sacas em 31 de março – o nível mais alto em mais de oito meses. Esse desenvolvimento indica que uma situação de excesso de oferta de curto prazo está se formando gradualmente, especialmente considerando que o fluxo de mercadorias físicas não está mais tão interrompido como antes.

Em relação à oferta, a perspectiva na África Ocidental – a principal região produtora mundial de cacau – está claramente melhorando. Na Costa do Marfim, as chuvas da última semana ficaram acima da média, reforçando as expectativas de uma colheita estável e potencialmente melhor do que o esperado, entre março e agosto. As condições climáticas favoráveis estão se tornando um fator crucial para mitigar os riscos de abastecimento – um dos principais impulsionadores do forte aumento dos preços do cacau em 2024.

Entretanto, a demanda mostra sinais mais claros de enfraquecimento. A Páscoa – o período de pico para o consumo global de chocolate este ano – deverá ser menos favorável. De acordo com a Bloomberg Intelligence, as vendas no varejo durante esse período podem cair cerca de 5% em comparação com o mesmo período do ano passado, refletindo o fato de os consumidores começarem a ajustar seus hábitos de compra após um longo período de preços elevados do chocolate.

O próximo foco do mercado será nos números de processamento de cacau do primeiro trimestre na Europa e na América do Norte, com divulgação prevista para 16 de abril. Este é considerado um indicador crucial para avaliar a demanda real na indústria de processamento e confirmar o nível de "absorção" do mercado após um período de preços historicamente altos.

Por outro lado, diversos fatores ainda estão, de certa forma, restringindo o declínio. Especificamente, o ritmo de entregas de cacau aos portos da Costa do Marfim mostra sinais de desaceleração. No acumulado desde o início da safra (1º de outubro de 2025 a 29 de março de 2026), a quantidade de cacau que chegou aos portos atingiu 1,43 milhão de toneladas, uma ligeira queda de 0,7% em comparação com os 1,44 milhão de toneladas registrados no mesmo período do ano anterior. Isso indica que a oferta real ainda não explodiu completamente de imediato.

Além disso, ajustes nas políticas dos dois maiores países produtores mundiais estão criando variáveis adicionais de longo prazo. Gana reduziu os preços de aquisição em quase 30% para a safra de 2025-2026, enquanto a Costa do Marfim cortou os pagamentos aos agricultores em até 57% já em meados da temporada de colheita. Como esses dois países respondem por mais de 50% da produção global, a redução da renda dos agricultores pode impactar os incentivos ao investimento nas safras subsequentes, podendo levar a restrições de oferta no médio e longo prazo.

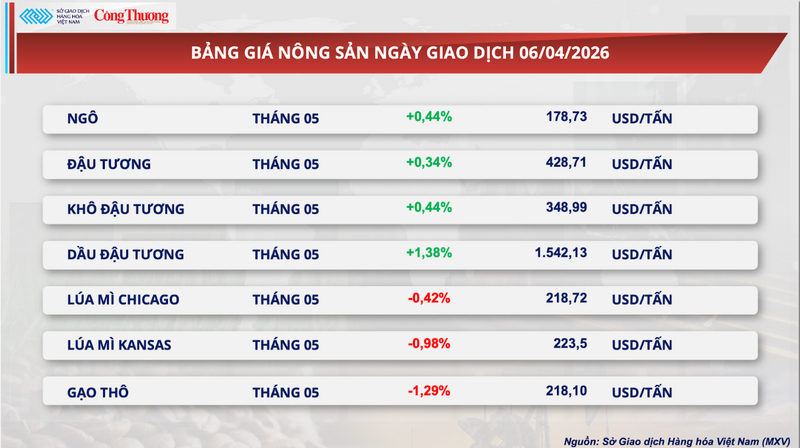

Fundos aumentam significativamente suas posições compradas líquidas, óleo de soja atinge novas máximas.

Em contraste com o desempenho do cacau, o mercado de soja registrou ganhos positivos no início da semana, claramente impulsionado pelo óleo de soja.

Especificamente, o contrato futuro de soja para maio na CBOT subiu 0,34%, para US$ 428,7 por tonelada. Enquanto isso, o óleo de soja disparou 1,38%, fechando a US$ 1.542,13 por tonelada, atingindo um recorde histórico.

Lista de preços de produtos agrícolas

O aumento de preço é impulsionado por uma confluência de fatores, principalmente dados de exportação melhores do que o esperado. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o volume de exportações de soja inspecionadas na semana passada ultrapassou 779.300 toneladas, significativamente acima das previsões de mercado. Notavelmente, a China representou quase 70% do volume total, indicando que a demanda por importações permanece alta e desempenha um papel fundamental.

Além disso, a demanda do setor de energias renováveis continua sendo um fator crucial de apoio. As operações de processamento de petróleo nos EUA estão operando com a maior eficiência em 3,5 anos, com margens de lucro estimadas em cerca de US$ 110 por tonelada. Isso não apenas impulsiona a demanda por matéria-prima, mas também atrai capital especulativo de volta ao mercado.

Os dados de posição mostram um aumento significativo no fluxo de caixa. O total de posições compradas líquidas em todo o portfólio de soja ultrapassou 449.000 contratos. Especificamente para o óleo de soja, os fundos de investimento detêm as maiores posições compradas líquidas da história. O mercado está atualmente precificando a expectativa de que o óleo vegetal represente um recorde de 52,5% do valor da cadeia de produção de biodiesel e diesel renovável.

Além disso, fatores geopolíticos , particularmente as tensões no Estreito de Ormuz, também estão indiretamente sustentando os preços por meio das expectativas de interrupções na cadeia global de suprimentos de energia.

No mercado interno, os preços da farinha de soja continuaram estáveis para vencimentos de curto prazo, mas começaram a apresentar uma tendência de queda para vencimentos de longo prazo, refletindo as expectativas de uma oferta mais abundante nos próximos meses.

Especificamente, nos portos do sul, o preço cotado para o mercado à vista e para os contratos futuros de abril manteve-se em 13.400 VND/kg. Enquanto isso, no norte, os preços para os contratos futuros de abril e maio oscilaram entre 13.200 e 13.500 VND/kg, mantendo uma ligeira diferença em comparação com o sul.

No mercado de importação, os preços CNF da farinha de soja sul-americana apresentaram uma clara tendência de queda nas primeiras sessões de negociação de abril. Com uma taxa de câmbio de referência de 26.362 VND/USD, o preço fixo para embarques entregues entre 15 de abril e 15 de maio foi de 77 USD/ton. No entanto, para embarques em junho e julho, os preços caíram acentuadamente para 59-60 USD/ton.

Uma tendência semelhante foi observada nos preços básicos, com os embarques de meados do ano recuando para a faixa de 59 a 60 USD/ton. Simultaneamente, a diferença de preço entre as duas regiões persistiu, com o Norte tipicamente cerca de 5 USD/ton mais caro que o Sul, refletindo diferenças nos custos logísticos e na localização dos portos.

Lista de preços para alguns outros tipos de produtos

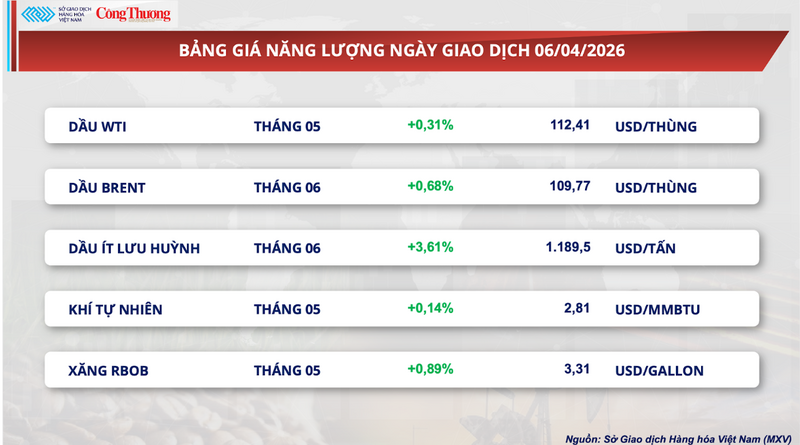

Lista de preços de energia

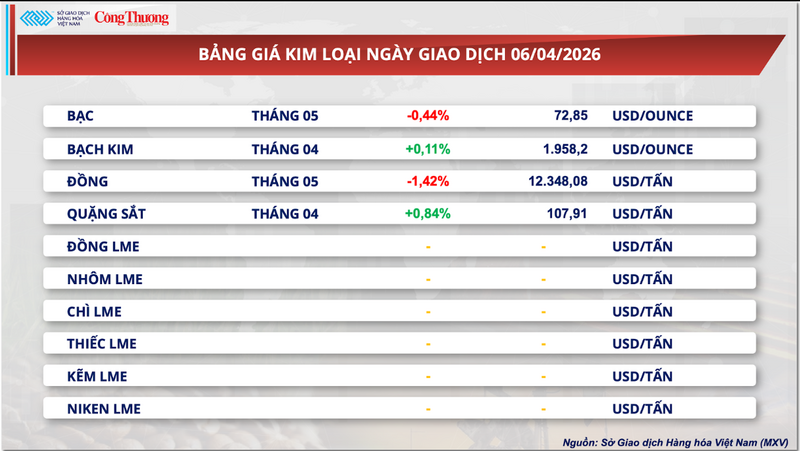

Lista de preços de metais

Fonte: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Imagem] A vida urbana de Hanói sob o desafio de um ambiente "escaldante"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Imagem] Vista aproximada do entroncamento que liga as duas vias expressas ao Aeroporto de Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Comentário (0)