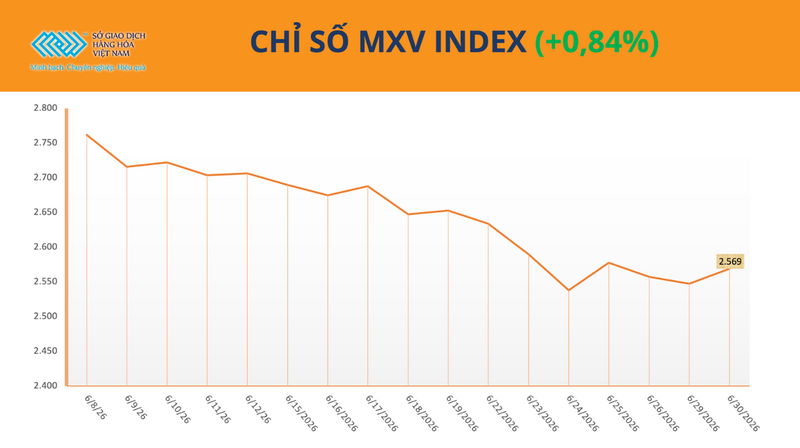

O mercado global de commodities encerrou a última sessão de junho com forte pressão compradora em diversos setores. No fechamento, o índice MXV subiu mais de 0,8%, atingindo 2.568 pontos. Notavelmente, os preços do café dispararam simultaneamente, atraindo a atenção dos investidores, já que o mercado acompanhava de perto o desenvolvimento da safra no Brasil .

Índice MXV

As fortes chuvas no Brasil fizeram com que os preços do café arábica subissem quase 7%.

O café continuou sendo um destaque positivo, atraindo investimentos na Bolsa de Mercadorias do Vietnã (MXV) na última sessão de negociação de junho. O valor negociado dessa commodity aumentou mais de 52%, representando mais de 90% do valor total negociado de todo o grupo de matérias-primas industriais.

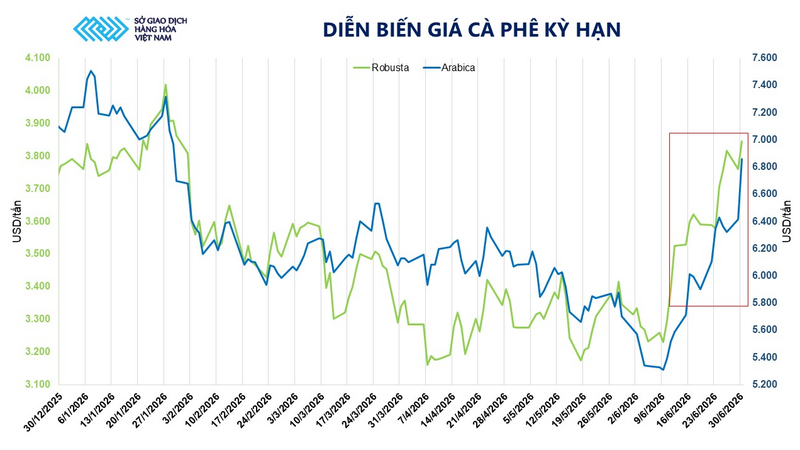

Ao final do pregão de 30 de junho, os preços das duas principais commodities de café registraram fortes altas. O preço do café Arábica subiu 6,7%, para US$ 6.535 por tonelada, enquanto o preço do café Robusta aumentou 2,6%, para US$ 3.658 por tonelada. Nas últimas 15 sessões de negociação, os preços do café subiram em 11 delas, refletindo o retorno do otimismo no mercado.

Tendências dos preços futuros do café

Segundo a MXV, as condições climáticas desfavoráveis no Brasil continuam sendo o principal fator de sustentação dos preços. À medida que o maior produtor mundial de café entra na época de pico da colheita de Arábica, as chuvas intensas e prolongadas aumentaram as preocupações com o andamento da colheita e a qualidade pós-colheita.

Dados da Organização Brasileira de Pesquisa e Apoio Técnico do Café (Procafé) mostram que aproximadamente 60-65% da safra brasileira de Arábica ainda está em fase de colheita. Enquanto isso, a agência meteorológica Somar Meteorologia registrou 31,3 mm de chuva no estado de Minas Gerais na semana que terminou em 28 de junho, quase 20 vezes mais do que a média histórica para o mesmo período.

Os preços do café Arábica subiram 6,7%, para US$ 6.535 por tonelada, enquanto os preços do café Robusta aumentaram 2,6%, para US$ 3.658 por tonelada.

Períodos prolongados de chuva não só interrompem as operações no campo, como também aumentam o risco para a qualidade dos grãos de café durante o processo de secagem.

Segundo a consultoria Safras & Mercado, a safra de café no Brasil atingiu apenas 44% da produção projetada, 7 pontos percentuais a menos que no mesmo período do ano passado e cerca de 3 pontos percentuais abaixo da média dos últimos cinco anos.

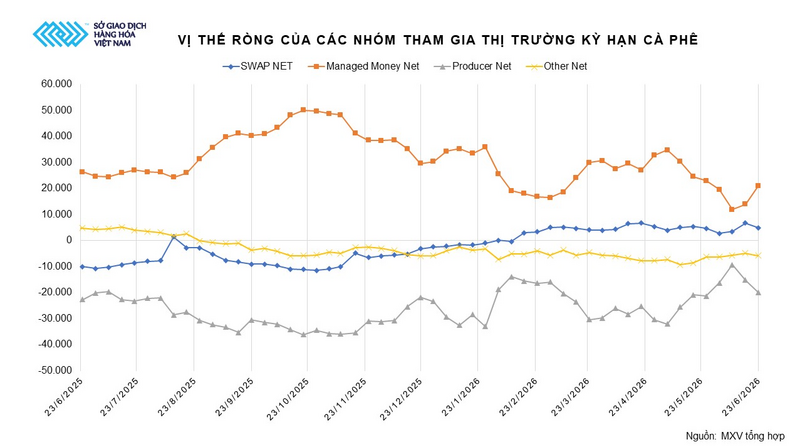

Além dos fatores climáticos, o mercado também está testemunhando uma mudança nas estratégias dos fundos de investimento. Após cinco semanas consecutivas de redução das posições compradas líquidas, os fundos voltaram a aumentá-las nas últimas duas semanas. Em 23 de junho, as posições compradas líquidas atingiram quase 21.000 contratos, um aumento de mais de 49% em comparação com a semana anterior.

Segundo a MXV, o retorno do capital especulativo sugere que o mercado está refletindo preocupações reais sobre o progresso das safras no Brasil, bem como potenciais riscos climáticos nos próximos meses.

Posições líquidas dos grupos participantes no mercado futuro de café. Fonte: MXV

Por outro lado, a previsão meteorológica de curto prazo pode ajudar a aliviar parte da pressão sobre a oferta. A World Weather Inc. prevê que as condições de seca retornarão ao Brasil nos próximos 7 a 10 dias, facilitando assim a aceleração das colheitas pelos agricultores.

Contudo, o mercado permanece cauteloso, visto que os estoques certificados de Arábica na ICE continuam a diminuir e atingiram o nível mais baixo em mais de dois anos. Sem sinais claros de melhora na oferta de curto prazo, analistas acreditam que as condições climáticas no Brasil continuarão a desempenhar um papel preponderante nas tendências de preços no próximo período.

O Sr. Tran Son Tung, Diretor Geral da Southeast Asia Commodity Trading Joint Stock Company (SACT) - Membro de Negociação 045 da MXV, comentou que o forte aumento nos preços do café ontem se deveu principalmente às fortes chuvas em importantes regiões produtoras de Arábica no Brasil, que interromperam o processo de colheita, enquanto o estoque de Arábica certificado na bolsa ICE caiu para o nível mais baixo em mais de dois anos. Ele acredita que isso seja principalmente uma reação do mercado aos riscos relacionados à qualidade e à velocidade de entrega ao mercado, e não um reflexo de uma queda significativa na produção.

Segundo o Sr. Tung, os preços do café no curto prazo provavelmente continuarão a flutuar acentuadamente e serão fortemente influenciados pelas condições climáticas no Brasil. Se a chuva persistir ou ocorrer geada, a tendência de alta nos preços do café poderá se fortalecer ainda mais e se espalhar para o mercado interno. Por outro lado, se as condições climáticas forem mais favoráveis e a oferta do Brasil e do Vietnã melhorar, o mercado poderá sofrer correções técnicas.

Segundo o Departamento de Importação e Exportação do Ministério da Indústria e Comércio , em meados de junho, os preços do café no mercado interno subiram em linha com os preços do café Robusta no mercado mundial. A oferta interna diminuiu gradualmente, enquanto os consumidores retinham seus estoques aguardando preços mais altos, resultando em uma oferta limitada de café no mercado.

Além disso, as preocupações com as condições climáticas desfavoráveis nas principais regiões produtoras também contribuíram para o aumento dos preços. Em 18 de junho, os preços do café nas províncias do Planalto Central aumentaram entre 2.200 e 2.600 VND/kg em comparação com 1º de junho, oscilando entre 89.400 e 89.600 VND/kg (dependendo da área pesquisada).

O fenômeno El Niño pode aumentar o risco de seca em importantes regiões produtoras. Além disso, os baixos estoques de café na Bolsa de Valores de Istambul (ICE) também contribuem para a sustentação dos preços.

Em 16 de junho, os estoques de café Arábica haviam caído para 396.957 lotes, o nível mais baixo em 7 meses; enquanto os estoques de Robusta estavam em aproximadamente 3.991 lotes.

Em relação à demanda, o café Robusta continua recebendo sinais positivos graças à demanda estável das indústrias de café instantâneo e de blends. O Departamento de Agricultura dos Estados Unidos (USDA) elevou sua previsão para a produção de café do Vietnã na safra de 2025 para 31,7 milhões de sacas, das quais aproximadamente 30,5 milhões serão de café Robusta. No entanto, essa informação ainda não gerou pressão de baixa nos preços, pois o mercado ainda é afetado por riscos climáticos, pelo andamento da colheita no Brasil e pelos baixos níveis de estoque.

Os preços do trigo dispararam após a divulgação do relatório de área plantada do USDA.

Além dos desenvolvimentos positivos no mercado de café, o grupo de commodities agrícolas também registrou uma melhora na liquidez, com a continuidade do fluxo de capital entre as principais commodities. No MXV, a soja e o milho permaneceram commodities atrativas para os investidores, enquanto o mercado buscava novas zonas de equilíbrio após um longo período de correção.

Ao final do pregão, os contratos futuros de trigo para novembro em Chicago subiram 1,6%, para US$ 216,50 por tonelada. Os preços do trigo no Kansas também aumentaram 1,7%, para US$ 229 por tonelada.

Segundo a MXV, a área plantada e os níveis de estoque menores do que o esperado impulsionaram a recuperação dos preços do trigo, pondo fim à sequência de perdas anterior.

Em seu relatório divulgado recentemente, o USDA estima que a área total plantada com trigo nos EUA para a safra de 2026-2027 atingirá apenas cerca de 17,3 milhões de hectares, uma redução de aproximadamente 418.900 hectares em comparação com o relatório do Plano de Plantio de março e cerca de 449.200 hectares a menos do que a média das expectativas do mercado. Esta é também a menor área plantada nos EUA desde 1919.

Desse total, a área plantada com trigo de inverno atingiu apenas cerca de 12,76 milhões de hectares, o nível mais baixo em seis anos e inferior às previsões anteriores dos analistas. A área plantada com trigo de primavera também diminuiu para cerca de 3,8 milhões de hectares, marcando a menor escala de produção nos últimos 56 anos, enquanto a área plantada com trigo duro diminuiu para cerca de 0,74 milhão de hectares.

Esses números aumentaram as preocupações sobre as perspectivas de oferta para a nova safra, ao mesmo tempo que estimularam o retorno da atividade de compra técnica no mercado futuro.

Tabela mostrando a área de trigo plantada nos EUA em 2026. Fonte: MXV

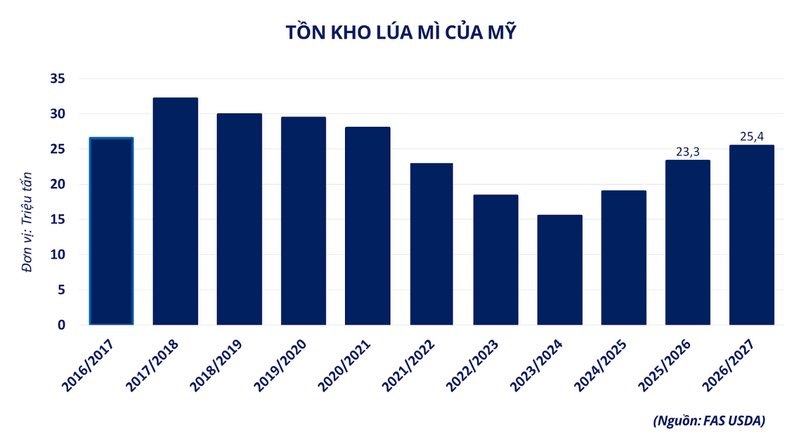

A recuperação dos preços do trigo foi ainda mais fortalecida depois que o relatório trimestral de estoques de grãos do USDA mostrou que os estoques de trigo da safra antiga dos EUA atingiram mais de 25 milhões de toneladas em 1º de junho.

Embora esse número seja cerca de 8% superior ao do mesmo período do ano passado, ainda está cerca de 381 mil toneladas abaixo das previsões de mercado. Isso indica que a oferta real não é tão abundante quanto se esperava anteriormente, reforçando ainda mais o otimismo dos investidores.

Estoques de trigo nos EUA. Fonte: MXV

No mercado interno, a demanda por trigo permanece limitada. As transações de moinhos de oleaginosas têm sido escassas, em meio aos preços persistentemente elevados do farelo, o que leva as empresas a serem mais cautelosas em relação às importações. Atualmente, os preços do trigo no mercado interno oscilam entre 6.900 e 7.000 VND/kg.

Fonte: https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html

![[Imagem] Conferência nacional que resume um ano de funcionamento do modelo organizacional geral do sistema político, o modelo de governo de três níveis.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)