O CEO da AFA Capital avaliou que os fatores desfavoráveis diminuirão no final do ano. Volatilidade, velocidade e Vietnã são três fatores em forma de V aos quais os investidores devem prestar atenção em 2025.

O CEO da AFA Capital avaliou que os fatores desfavoráveis diminuirão no final do ano. Volatilidade, velocidade e Vietnã são três fatores em forma de V aos quais os investidores devem prestar atenção em 2025.

|

| Sr. Nguyen Minh Tuan, CEO da AFA Capital |

Em sua participação no programa WeTalk "Em que investir em 2025?", organizado pela comunidade Vietnam Wealth Advisors (VWA) na manhã de 11 de janeiro, o Sr. Nguyen Minh Tuan, CEO da AFA Capital, avaliou que a situação macroeconômica global em 2025 enfrenta significativa incerteza decorrente das políticas protecionistas do presidente Donald Trump, das tensões comerciais e da instabilidade política que abalaram as cadeias de suprimentos e os investimentos globais. Espera-se que economias desenvolvidas, como as da Europa e da China, enfrentem inúmeros desafios. Prevê-se também que 2025 seja um ano de significativa divergência entre os bancos centrais.

O relatório de estratégia de investimento da AFA Capital destaca três "Vs" correspondentes a três temas principais: Volatilidade, Velocidade e Vietnã. Nele, o Sr. Tuan enfatiza que os investidores em 2025 terão que se adaptar à alta volatilidade, o que exigirá uma gestão de portfólio ainda mais eficaz. Segundo o Sr. Tuan, as políticas fiscais e comerciais dos EUA moldarão o futuro do mundo a partir do momento em que Trump assumir oficialmente o cargo em 20 de janeiro.

A AFA Capital apresenta três cenários relativos às tarifas sob a administração Trump 2.0. No cenário base, com 55% de probabilidade, os EUA imporiam uma tarifa de 25% sobre todos os produtos chineses após investigação, 25% sobre o Canadá e o México, e 10% sobre as economias que apresentarem déficits crescentes devido à mudança no comércio com a China (incluindo o Vietnã). Nesse cenário, as exportações vietnamitas permaneceriam favoráveis, ao mesmo tempo que atrairiam novas fontes de comércio. Contudo, no cenário negativo, com 45% de probabilidade, a tarifa aplicada aos produtos chineses seria de 60% e aos produtos dos países beneficiados, de 20%. As exportações vietnamitas poderiam ser impactadas negativamente pelas altas tarifas e pela queda na demanda agregada devido à guerra comercial.

|

| Panorama econômico em 2025 |

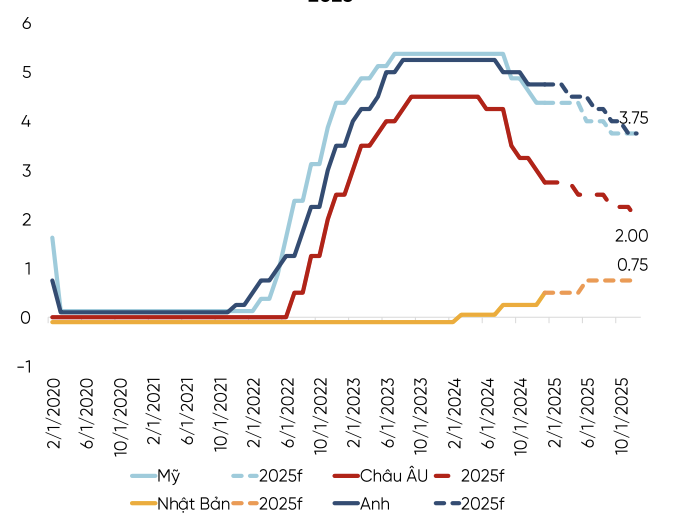

Ao mesmo tempo, 2025 exigirá uma análise do ritmo da política monetária em diversos países. Espera-se que a economia dos EUA cresça, mas é provável que a inflação retorne.

O Sr. Tuan acredita que o Fed pode manter as taxas de juros elevadas por um período prolongado, especialmente porque o presidente do Fed enfatizou recentemente que um ritmo mais lento é necessário quando o caminho a seguir é incerto.

|

| Espera-se que os principais bancos centrais que compõem a cesta DXY apresentem resultados divergentes. |

Enquanto isso, a Europa continuará com seus cortes agressivos nas taxas de juros para impulsionar o crescimento. A recuperação da China é lenta e fortemente impactada pela crescente incerteza comercial. Portanto, a principal tendência continuará sendo a flexibilização monetária. No entanto, a China se concentrará mais na redução da taxa de compulsório do que nas taxas de juros para evitar uma depreciação significativa do yuan. Com o Fed tendendo a cortar as taxas de juros mais lentamente do que outros grandes bancos centrais, especialistas da AFA Capital preveem que o Índice do Dólar Americano (DXY) permanecerá elevado no primeiro semestre de 2025.

Em relação ao terceiro fator – o Vietnã – o Sr. Tuan avaliou que a taxa de câmbio continua sendo uma questão crucial a ser considerada no primeiro trimestre de 2025. Com as políticas atuais impactando a demanda agregada, o fator "Trump 2.0" afetará as exportações, as importações e a taxa de câmbio. Mesmo no início do ano, houve casos de uso de reservas cambiais para gerenciar a taxa de câmbio. Segundo o Sr. Tuan, é improvável que as taxas de juros permaneçam baixas, e a taxa de câmbio continuará sob forte pressão. Para sustentar a taxa de câmbio, a política monetária terá cada vez menos margem de manobra. A política monetária continuará a lidar com o equilíbrio entre as taxas de câmbio e as taxas de juros, de forma semelhante a 2023 e 2024. Isso pode levar a taxas de juros de mercado mais altas, mesmo que a taxa básica de juros não aumente. Em relação aos investimentos, espera-se um aumento nos investimentos públicos. Enquanto isso, os investimentos privados mostraram sinais de recuperação, mas estão em apenas metade do nível pré-pandemia.

Sendo o último ano do Plano Quinquenal 2021-2025, e considerando as altas expectativas de crescimento do PIB e a perspectiva de valorização do mercado de ações, o CEO da AFA Capital prevê que 2025 será um ano de "desafios iniciais seguidos de sucesso final". A pressão cambial persistirá no primeiro semestre de 2025, com as reservas cambiais do Vietnã permanecendo em aproximadamente US$ 80 bilhões ( equivalente a 2,4 meses de importações) , após a venda de US$ 2 bilhões no final de 2024. As baixas reservas cambiais reduzirão a capacidade de intervenção do Banco Central do Vietnã. No entanto, o representante da AFA Capital ressaltou que os fatores desfavoráveis diminuirão no final do ano.

Fonte: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, conclui com sucesso sua participação na IPU-152.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776502638199_vna-potal-chu-tich-quoc-hoi-ket-thuc-tot-dep-chuong-trinh-tham-du-ipu-152-8709975-jpg.webp)

Comentário (0)