Atualmente, a infraestrutura de serviços bancários em Lao Cai está fortemente desenvolvida, contando com 31 agências de primeiro nível, 18 centros de crédito popular, 20 agências de segundo nível e 119 escritórios de transações. O desenvolvimento da rede e das instalações modernas tem atendido prontamente às necessidades de serviços financeiros da população e da comunidade empresarial.

Atualmente, os fluxos de crédito estão sendo direcionados para a distribuição de fundos nos setores de produção e negócios, áreas prioritárias e motores de crescimento, em conformidade com as políticas governamentais .

Além de facilitar o acesso ao capital para indivíduos e empresas, as instituições de crédito da região continuam controlando rigorosamente o fluxo de fundos para setores potencialmente arriscados, garantindo a estabilidade e a segurança do sistema.

Segundo o último relatório, a atividade de crédito na província tem mantido um crescimento estável desde o início do ano.

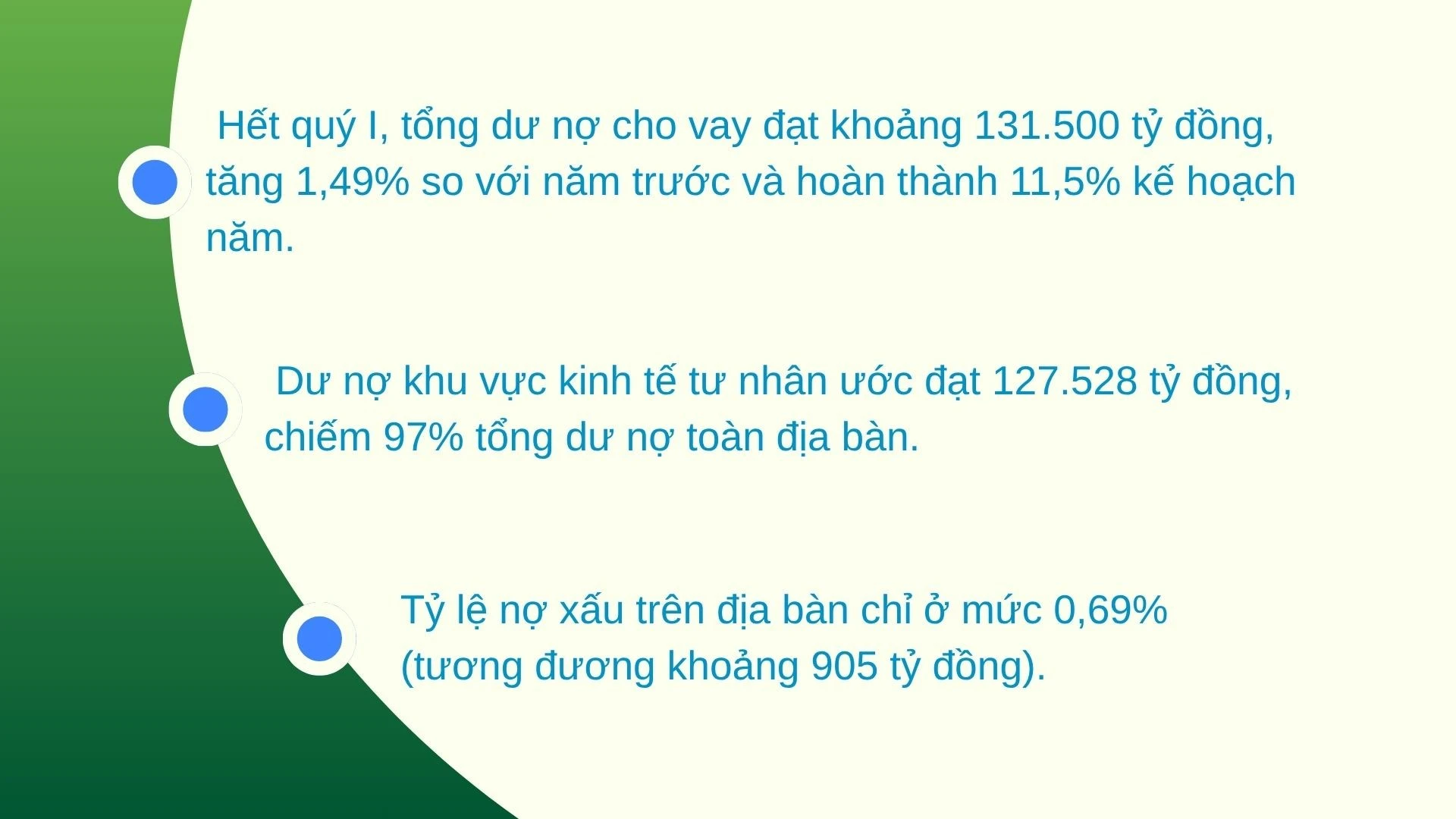

Em 28 de fevereiro de 2026, o saldo total de empréstimos em aberto atingiu VND 130,479 bilhões, um aumento de VND 908 bilhões em comparação com o final de 2025. Ao final do primeiro trimestre, esse valor chegou a aproximadamente VND 131,500 bilhões, um aumento de 1,49% em relação ao ano anterior e atingindo 11,5% da meta anual.

Notavelmente, os fluxos de crédito estão fortemente concentrados no setor privado. Com empréstimos pendentes estimados em VND 127.528 bilhões, esse setor representa 97% do total de empréstimos pendentes na província, confirmando seu papel como principal motor da economia provincial.

Além de facilitar o acesso ao capital, o sistema bancário comercial e os fundos de crédito populares locais estão dedicando especial atenção à avaliação e resolução de dívidas.

Graças às avaliações e classificações regulares dos clientes, a qualidade do crédito é mantida em um nível seguro.

No final de janeiro de 2026, o índice de empréstimos não performáticos na região era de apenas 0,69% (equivalente a aproximadamente 905 bilhões de VND), demonstrando a abordagem proativa das instituições de crédito na prevenção de riscos.

A liberação de recursos tem sido implementada ativamente pelas instituições de crédito, contribuindo para melhorar a capacidade da economia de absorver capital desde o início do ano.

Em 31 de março de 2026, a filial Bac Yen Bai do Agribank possuía um saldo total de empréstimos pendentes para a economia de 11,432 bilhões de VND, um aumento de 1,5% (equivalente a 169 bilhões de VND) em comparação com o início do ano, atendendo a mais de 18.900 clientes.

Na estrutura da dívida, a dívida de curto prazo continua a desempenhar um papel dominante, com 7.317 bilhões de VND (representando 64% do total da dívida em aberto), demonstrando a capacidade de atender com flexibilidade às necessidades de capital de giro para produção e negócios.

Simultaneamente, os empréstimos de médio e longo prazo atingiram 4,115 bilhões de VND, representando 36% do total de empréstimos em aberto, demonstrando estabilidade no apoio a projetos de investimento aprofundados. Em particular, a agência continuou a afirmar seu papel fundamental no crédito para "agricultura, agricultores e áreas rurais", com empréstimos agrícolas e rurais atingindo 8,146 bilhões de VND (um aumento de 1,9%), dos quais 1,090 bilhão de VND foram obtidos por meio de empréstimos coletivos, com mais de 8.000 membros captando capital, contribuindo significativamente para a redução da pobreza e o desenvolvimento econômico local.

Nos últimos três anos, a família do Sr. Ha Hai Nam, residente na área residencial 3, bairro de Au Lau, concentrou-se em investir na construção de uma granja de suínos com capacidade para mais de 1.000 animais, operando segundo um processo moderno e de ciclo fechado.

No entanto, o capital de investimento necessário era considerável. Portanto, ele corajosamente tomou emprestado mais de 10 bilhões de VND da agência Bac Yen Bai do Agribank.

O Sr. Nam disse: “Os funcionários do banco facilitaram o processo, simplificando os procedimentos e garantindo um desembolso rápido. Graças a isso, minha família tem o capital necessário para expandir nossa criação de gado e operar com mais eficiência.”

Embora as perspectivas de crédito apresentem muitos sinais positivos, o mercado começa a enfrentar novos desafios. Desde o início de 2026, as taxas de juros de depósitos e empréstimos têm mostrado sinais de um ligeiro ajuste ascendente em comparação com o final do ano anterior.

Especificamente, as taxas de juros para empréstimos aumentaram em média cerca de 0,3% a 0,7% ao ano. Essa tendência está pressionando o custo do capital, obrigando empresas e indivíduos a serem mais cautelosos em seus planos de produção e negócios.

No próximo período, a 4ª filial do Banco Estatal do Vietname continuará a acompanhar de perto as diretrizes do Banco Estatal do Vietname e a evolução da situação socioeconómica, de forma a implementar eficazmente as principais tarefas do setor bancário em 2026.

Além disso, a 4ª filial do Banco Estatal do Vietnã também orientou suas filiais a fornecer crédito aos setores de produção e negócios, setores prioritários e motores de crescimento local, como comércio fronteiriço, agricultura comercial e setor privado.

O setor bancário acelerará a implementação sincronizada de pacotes de crédito para os setores da agricultura, silvicultura e pesca; investirá em infraestrutura e tecnologia digital; e implementará políticas para incentivar a agricultura orgânica e circular, em conformidade com o Decreto Governamental 156, de 16 de junho de 2025, que altera e complementa alguns artigos do Decreto Governamental 55/ND-CP, de 9 de junho de 2015, sobre políticas de crédito a serviço do desenvolvimento agrícola e rural.

Com soluções sincronizadas destinadas a "desbloquear" os fluxos de capital para a economia, o sistema bancário não só cumpre seu papel como "linha de vida" da economia, mas também contribui significativamente para o objetivo de permitir que Lao Cai dê um grande salto na nova fase de desenvolvimento.

Fonte: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[Foto] O Secretário-Geral e o Presidente visitam o Centro de Cooperação em Aplicação de IA China-ASEAN](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, participa do seminário sobre políticas para promover a cooperação entre Vietnã e Turquia.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Comentário (0)