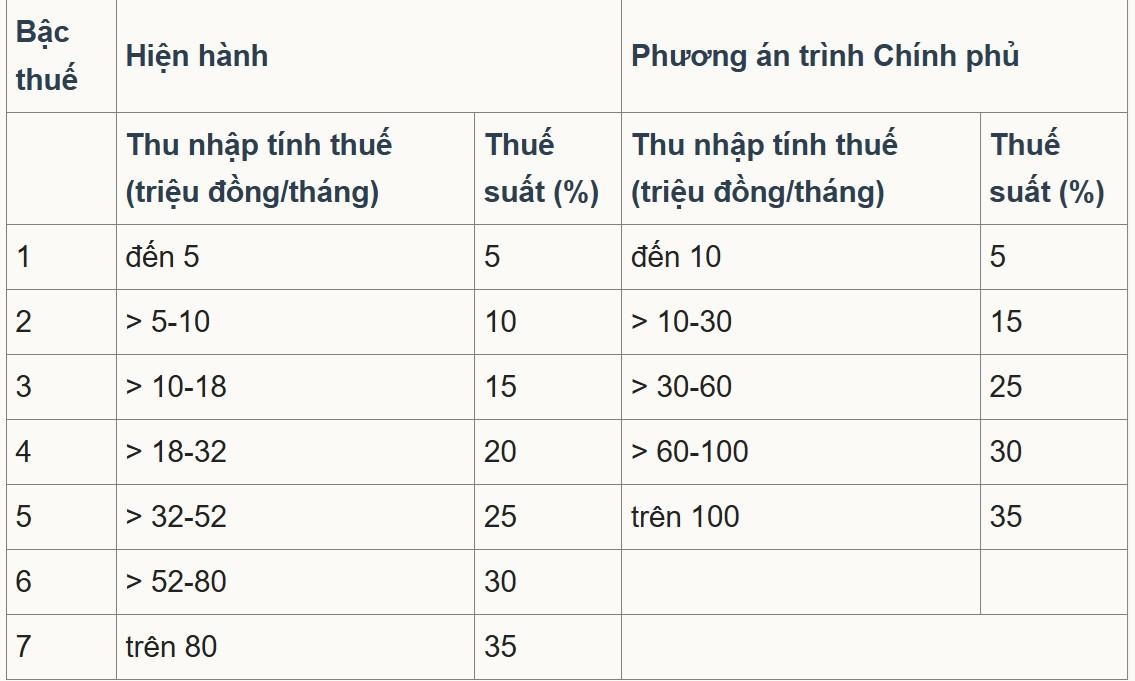

Reducerea cotei maxime de impozitare de la 35% la 25%.

În cel mai recent proiect al Legii privind impozitul pe venitul persoanelor fizice, modificat, Ministerul Finanțelor a prezentat Guvernului Opțiunea 2, propunând o cotă minimă de impozitare de 5% pentru venitul impozabil de 10 milioane VND pe lună (după deducerea alocațiilor personale și a altor cheltuieli impozabile). Cota maximă de impozitare ar fi de 35% pentru venitul impozabil care depășește 100 de milioane VND pe lună. Tranșele de impozitare progresivă ar fi simplificate de la 7 la 5.

Conform calculelor Ministerului Finanțelor, ajustarea grilei de impozite conform planului menționat mai sus va duce la o reducere a veniturilor bugetare de 8.740 miliarde VND.

Tranșele de impozitare conform reglementărilor actuale și ajustările propuse de Ministerul Finanțelor.

Într-un interviu acordat reporterilor VietNamNet , profesorul asociat Pham Manh Hung, director adjunct al Institutului de Cercetare în Științe Bancare din cadrul Academiei Bancare, a evaluat că reducerea numărului de categorii de impozitare de la 7 la 5 simplifică sistemul fiscal și reduce „saltul” la nivelurile intermediare.

Cel mai ridicat prag de impozitare a fost, de asemenea, majorat de la peste 80 de milioane de VND la 100 de milioane de VND pe lună, ceea ce înseamnă că doar persoanele cu venituri foarte mari vor fi supuse cotei de 35%. Aceasta este considerată o îmbunătățire favorabilă investitorilor și lucrătorilor calificați, deoarece reduce numărul de persoane care se încadrează în cea mai mare categorie de impozitare.

Cu toate acestea, potrivit domnului Hung, plafonul de 35% este încă semnificativ mai mare decât pe alte piețe competitive ale muncii, cum ar fi Singapore (în prezent, cea mai mare rată este de 24% pentru rezidenți, cu numeroase stimulente și deduceri). Prin urmare, cu pachete salariale foarte mari, ratele marginale de impozitare ar putea afecta capacitatea de a atrage și reține personalul de nivel înalt.

Expertul a sugerat soluții, cum ar fi creșterea pragului de impozitare de 35% peste 100 de milioane de VND sau extinderea politicilor de deducere și stimulare specifice (cercetare și dezvoltare, experți în tehnologie, finanțare verde) pentru a crește competitivitatea în comparație cu alte centre din regiune.

Printre comentariile la proiectul de Lege privind impozitul pe venitul persoanelor fizice (modificată) publicat de Ministerul Finanțelor, s-a numărat propunerea de a reduce și mai mult cota maximă de impozitare de la 35% la 25%, lărgind totodată decalajul dintre tranșele de impozitare și ajustând pragul de impozitare.

Mai exact, delegația Adunării Naționale din provincia Nghe An a fost de acord cu cele cinci tranșe de impozitare, conform opțiunii 2, dar a sugerat studierea unei reduceri a cotelor de impozitare pentru fiecare tranșă, pentru a se asigura că cea mai mare cotă rămâne la 25%, pentru a încuraja și motiva contribuabilii.

Între timp, Delegația Adunării Naționale Provinciale Son La a propus o continuare a revizuirii și evaluării impactului fiecărei cote progresive de impozitare, în special a cotelor de 30% și 35%. Delegații au susținut că aceste cote sunt destul de mari după deducerea deducerilor personale și că o evaluare a impactului lor asupra veniturilor și comportamentului contribuabililor este necesară pentru a minimiza evaziunea și evitarea plății impozitelor.

Unele opinii sugerează că cea mai mare cotă a impozitului pe venitul persoanelor fizice ar trebui să fie de doar 25%. Foto: Nam Khanh

Asociația Consultanților Fiscali și Agenților Fiscali din Ho Chi Minh City a declarat că majoritatea opiniilor sunt de acord și au sugerat eliminarea cotei de impozitare de 35%, menținerea unei cote de impozitare de 30% sau mai puțin pentru a crea un avantaj competitiv la locul de muncă, atragerea și păstrarea talentelor.

În același timp, încurajează și stimulează crearea legitimă de bogăție, limitează frauda și prețurile de transfer și crește capacitatea de a atrage forță de muncă străină.

În ceea ce privește tranșele de impozitare, Asociația Consultanților Fiscali și Agenților Fiscali din Ho Chi Minh City este de acord cu Opțiunea 2, așa cum a fost propusă de Ministerul Finanțelor, dar sugerează ajustarea tranșelor de impozitare pentru a avea diferențe mai mari, majorându-le cu 10-15 milioane VND față de proiect.

Propunere de creștere a pragului de venit impozabil.

În special, Deloitte Vietnam Tax Consulting Co., Ltd. a declarat că actualul sistem de impozitare al Vietnamului îl plasează printre țările cu rate ridicate de impozitare pe venitul persoanelor fizice în comparație cu alte țări din Asia de Sud-Est. Cota maximă de impozitare a Vietnamului este în prezent de 35%, echivalentă cu cea din Thailanda și Filipine. Cea mai mare cotă de impozitare din Singapore este de doar 24%, în timp ce în Malaezia și Myanmar este de 30%.

Între timp, nivelurile veniturilor impozabile la fiecare categorie de venit din Vietnam sunt destul de scăzute în comparație cu regiunea.

Prin urmare, Deloitte sugerează ca Ministerul Finanțelor nu numai că ar trebui să ajusteze grila de impozite progresive așa cum este elaborată, ci și să ia în considerare creșterea pragului de venit impozabil, în special la cel mai înalt nivel, pentru a se potrivi ritmului dezvoltării economice, a asigura o competitivitate sporită și a atrage resurse umane de înaltă calitate.

Între timp, Banca Comercială pentru Comerț Exterior din Vietnam (Vietcombank) a propus creșterea pragurilor de impozitare din paragrafele 2 și 3 pentru a reflecta cu exactitate rata inflației din ultimii ani.

Mai exact, Vietcombank a propus o categorie de impozitare de 15-45 milioane VND/lună (sau rotunjită la 50 milioane VND) pentru categoria 2 și de 45-75 milioane VND/lună (sau rotunjită la 80 milioane VND) pentru categoria 3. Pentru categoriile superioare (categoriile 4 și 5), banca consideră că sunt necesare ajustări pentru a crește pragul de impozitare, cu scopul de a viza în mod eficient grupurile cu venituri mari și foarte mari.

În ceea ce privește structura cotei de impozitare, Vietcombank propune o diferențiere mai clară între grupurile cu venituri mici și cele cu venituri mari, în loc de o diferență uniformă de 5%, așa cum este în proiect.

Mai exact, prin fuzionarea vechilor tranșe de impozitare 2 și 3 în două noi tranșe, banca propune aplicarea aceleiași cote de impozitare ca și în vechea tranșă 2 (10% sau mai mică), în loc de 15%. În mod similar, la fuzionarea vechilor tranșe de impozitare 4 și 5 în noua tranșă 3, cota de impozitare ar trebui să rămână aceeași ca în vechea tranșă 4 (20% sau mai mică), în loc de 25%.

Vietcombank a declarat că în unele țări din Asia de Sud-Est, pragul pentru aplicarea celei mai mari cote de impozitare este adesea stabilit foarte sus în raport cu PIB-ul pe cap de locuitor. De exemplu, în Filipine este de 17 ori, iar în Malaezia este de 36 de ori. Prin urmare, banca a sugerat ca Vietnamul să aleagă un nivel intermediar, de aproximativ 20-25 de ori PIB-ul pe cap de locuitor. Dacă ar fi calculat la un raport de 20 de ori, pragul de pornire pentru categoria de impozitare 5 ar fi de aproximativ 200 de milioane de VND pe lună.

Vietnamnet.vn

Sursă: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[Foto] Prim-ministrul Pham Minh Chinh prezidează un dialog cu mediul de afaceri japonez.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/21/1774097547316_ndo_br_dsc-0448-jpg.webp)

Comentariu (0)