Proiectul prevede clar că, pentru instituțiile de învățământ public: taxele de școlarizare se stabilesc conform principiului recuperării costurilor, cu o acumulare rezonabilă conform prevederilor Legii prețurilor și o foaie de parcurs pentru calcularea unor costuri suficiente, adecvate fiecărui nivel de învățământ, condițiilor socio-economice ale fiecărei zone rezidențiale, ratei de creștere a indicelui prețurilor de consum și ratei anuale de creștere economică.

Pentru instituțiile de învățământ private: Instituțiile de învățământ private au dreptul de a stabili în mod proactiv taxele de școlarizare și prețurile pentru alte servicii din domeniul educației și formării profesionale (cu excepția serviciilor tarifate de stat) pentru a asigura recuperarea costurilor și acumularea rezonabilă în conformitate cu prevederile Legii privind prețurile. Să implementeze public, conform prevederilor legii, și să fie responsabile față de cursanți și societate cu privire la taxele de școlarizare și prețurile pentru serviciile pe care le decid; să explice componentele prețului, foaia de parcurs și rata de creștere a taxelor de școlarizare în anii următori (nu mai mult de 15% pentru învățământul universitar; nu mai mult de 10% pentru învățământul preșcolar și general).

Pe baza rapoartelor de la ministere, ramuri, localități și instituții de învățământ privind implementarea Decretului nr. 81/2021/ND-CP și a Decretului nr. 97/2023/ND-CP, unitățile au evaluat, în principiu, că actualul cadru de taxe de școlarizare (minim - maxim) este încă adecvat realității.

În același timp, prin implementarea Rezoluției Adunării Naționale privind scutirea și sprijinul financiar pentru școlarizare, taxele de școlarizare pentru învățământul preșcolar (GDMN) și învățământul general (GDPT) reprezintă baza pentru ca Consiliile Populare din provincii să decidă cu privire la nivelurile scutirii de taxe de școlarizare și sprijinului financiar pentru cursanți.

Prin urmare, Ministerul Educației și Formării Profesionale a propus menținerea cadrului taxelor de școlarizare (minim - maxim) pentru anul școlar 2025-2026, egal cu taxa de școlarizare pentru anul școlar 2022-2023 prevăzută în Decretul nr. 81/2021/ND-CP (legată de nivelul de autonomie financiară al instituțiilor de învățământ).

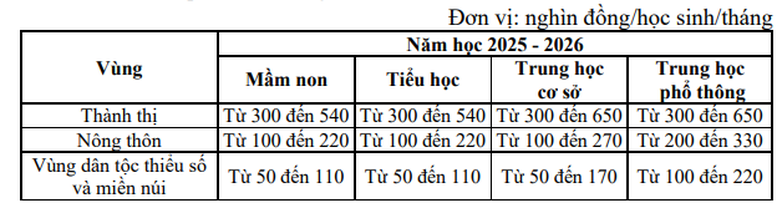

Taxe de școlarizare pentru instituțiile de învățământ care nu sunt autosuficiente în cheltuieli regulate:

Plafonul taxelor de școlarizare pentru instituțiile publice de învățământ preșcolar și general care sunt autosuficiente în cheltuieli regulate: Maximul este de 2 ori plafonul taxelor de școlarizare pentru instituțiile care nu sunt autosuficiente în cheltuieli regulate.

Plafonul taxelor de școlarizare pentru instituțiile publice de învățământ preșcolar și general care își autofinanțează cheltuielile regulate și cheltuielile de investiții: Maximul este de 2,5 ori plafonul taxelor de școlarizare pentru instituțiile care nu se autofinanțează pentru cheltuieli regulate.

Foaia de parcurs pentru școlarizare

Din anul școlar 2026-2027 până în anul școlar 2035-2036, plafonul taxei de școlarizare va fi ajustat într-o rată adecvată condițiilor socio-economice locale, ratei de creștere a indicelui prețurilor de consum, ratei anuale de creștere economică și capacității de plată a populației, dar fără a depăși 7,5%/an pentru a atinge pragul de calculare a costurilor integrale de formare în anul școlar 2035-2036.

Începând cu anul școlar 2036-2037, plafonul taxei de școlarizare va fi ajustat în funcție de capacitatea de plată a persoanelor și de condițiile socio-economice ale fiecărei localități, dar nu trebuie să depășească rata de creștere a indicelui prețurilor de consum la momentul stabilirii taxei de școlarizare față de aceeași perioadă a anului trecut, așa cum a fost anunțat de agenția de stat competentă.

Sursă: https://baolaocai.vn/du-kien-lo-trinh-hoc-phi-doi-voi-giao-duc-mam-non-pho-thong-post648356.html

![[Foto] Închiderea celei de-a 13-a Conferințe a Comitetului Central al Partidului](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Comentariu (0)