Потоки капитала сосредоточены в приоритетных секторах.

2026 год знаменует собой первый год реализации пятилетнего плана социально -экономического развития на 2026-2030 годы и считается особенно важным для достижения целей развития на новом этапе. Национальное собрание поставило цель добиться роста ВВП на уровне 10% и более и удержать средний индекс потребительских цен на уровне около 4,5%.

«Эти целевые показатели предъявляют очень высокие требования ко всем секторам и уровням, включая банковский сектор», — заявил заместитель управляющего Государственного банка Вьетнама (SBV) Фам Тхань Ха на семинаре «Роль банковского сектора в содействии экономическому росту», организованном изданием Banking Times 8 мая.

Он заявил, что с начала года управляющий Государственного банка Вьетнама издал Директиву № 01/CT-NHNN, которая направляет кредитование на приоритетные секторы, производственные и коммерческие предприятия, а также на новые драйверы роста, одновременно контролируя проблемные долги и обеспечивая безопасное и надежное функционирование системы кредитных учреждений. Рост кредитования в целом по системе в 2026 году прогнозируется на уровне примерно 15%, с возможностью корректировки в зависимости от фактических условий.

В настоящее время кредитные потоки демонстрируют достаточно позитивный рост. По словам заместителя директора Департамента кредитования экономических секторов Фам Тхи Тхань Тунг, к 28 апреля 2026 года непогашенные кредиты в экономике в целом достигли более 19,4 млн млрд донгов, что на 4,42% больше по сравнению с концом 2025 года и на 18,26% больше по сравнению с аналогичным периодом прошлого года. Из этой суммы кредиты для сельского хозяйства и сельских районов составили приблизительно 4,3 млн млрд донгов; кредиты для малых и средних предприятий – почти 3,8 млн млрд донгов. Положительный рост также показали кредиты для экспорта, высокотехнологичных предприятий и «зеленые» кредиты.

Примечательно, что непогашенные «зеленые» кредиты в настоящее время составляют более 780 триллионов донгов, а непогашенные кредиты, оцененные с учетом экологических и социальных рисков, превышают 5,1 миллиона триллионов донгов. Это указывает на явную тенденцию перераспределения капитала в сторону секторов устойчивого развития.

Привлечение капитала находится под огромным давлением.

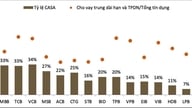

Несмотря на свои достижения, банковский сектор также сталкивается со многими проблемами. По словам г-жи Фам Тхи Тхань Тунг, экономика по-прежнему сильно зависит от банковского кредитования, при этом прогнозируемое соотношение кредитов к ВВП составляет около 145% в 2025 году, в то время как рынок капитала не развивается пропорционально.

Ещё одним проблемным моментом является риск неплатежеспособности. В настоящее время около 80% привлеченного в вьетнамских донгах капитала является краткосрочным, в то время как экономика испытывает огромную потребность в среднесрочном и долгосрочном капитале. Это оказывает давление на способность кредитных учреждений сбалансировать капитал и обеспечить безопасность системы.

Следует отметить, что потребности экономики в капитале в предстоящий период, по прогнозам, будут очень большими. Согласно расчетам Министерства финансов , общие потребности в капитале для социальных инвестиций на период 2026-2031 годов оцениваются примерно в 38,5 млн донгов; при этом около 5,1 млн донгов приходится только на 2026 год. Из этой суммы прогнозируемые потребности в кредитном капитале составляют приблизительно 1,8 млн донгов.

По словам г-жи Тунг, этот масштаб по-прежнему находится в пределах целевого показателя роста кредитования, составляющего приблизительно 15%, установленного Государственным банком Вьетнама. Однако главная проблема заключается в способности кредитных учреждений мобилизовать ресурсы.

Данные, отслеживаемые с четвертого квартала 2025 года по середину марта 2026 года, показывают, что темпы роста мобилизации капитала постоянно отстают от темпов роста кредитования. Это означает, что кредитование растет быстрее, чем способность банковской системы мобилизовать капитал, что оказывает давление на создание капитала в экономике в предстоящий период.

Дальнейший анализ оперативного контекста показал, что директор Департамента денежно-кредитной политики г-н Фам Чи Куанг заявил, что в настоящее время денежно-кредитная политика находится под значительным давлением глобальных экономических и финансовых колебаний. По его словам, геополитическая напряженность, затяжной инфляционный тренд и изменения в политике крупнейших центральных банков оказывают значительное давление на экономики с высокой степенью открытости, такие как Вьетнам.

Г-н Куанг сослался на прогноз Международного валютного фонда (МВФ) о том, что глобальная инфляция может вырасти примерно до 4,4%, что выше фактического уровня в 2025 году. В этом контексте контроль над инфляцией остается первоочередной задачей для многих центральных банков.

Внутри страны целевой показатель двузначного роста установлен не только на 2026 год, но и на следующие пять лет. По словам г-на Куанга, это «многоцелевая» проблема, требующая как контроля над инфляцией, так и макроэкономической стабильности при одновременной поддержке роста. «Поэтому гармоничная координация между денежно-кредитной политикой, фискальной политикой и другими макроэкономическими мерами имеет особое значение», — подчеркнул г-н Куанг.

Капитал должен поступать в сектора с высокой добавленной стоимостью.

По словам доцента Фам Тхи Хоанг Ань, заместителя директора Банковской академии, в условиях глобальной экономики, все еще сталкивающейся со многими неопределенностями, такими как войны, сбои в цепочках поставок, энергетические кризисы и экономическая поляризация, отношения между банками и бизнесом следует рассматривать как симбиотический механизм.

Она подчеркнула, что в экономике, сильно зависящей от банковского кредитования, как во Вьетнаме, банки играют роль «кислородного баллона», помогая предприятиям поддерживать свою деятельность и расширять производство. Несмотря на существенные различия в интересах между банками и бизнесом, обе стороны остаются «неразлучной парой» и должны гармонично сотрудничать для содействия экономическому росту.

Однако г-жа Хоанг Ань также отметила, что рост кредитования не обязательно означает качественный экономический рост. «Важно не только масштаб роста кредитования, но и то, куда направляется капитал. Капитал необходимо направлять в эффективные производственные и бизнес-сектора, способные создавать добавленную стоимость и минимизировать риски», — заявила она.

По мнению экспертов, это также является важнейшим фактором в контроле над проблемными долгами, минимизации макроэкономической нестабильности и повышении качества экономического роста в предстоящий период.

Источник: https://daibieunhandan.vn/ap-luc-huy-dong-von-gia-tang-10416350.html

![[Изображение] Национальная конференция, подводящая итоги года работы общей организационной модели политической системы — трехступенчатой модели управления.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)

![[Видео] Прогноз погоды на сегодня и завтра, 2 июля 2026 года: Тропическая депрессия, вероятно, усилится до шторма; во многих районах продолжатся грозы.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/07/01/1782911026600_thumb-dem-png.webp)