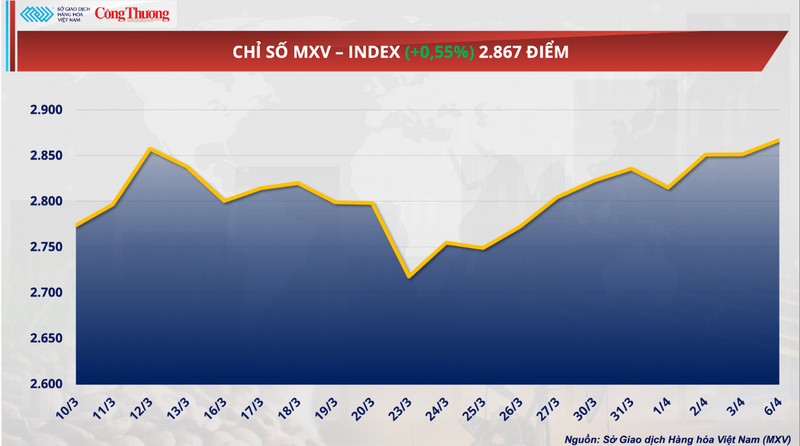

Несмотря на закрытие многих крупных бирж на Пасху, что привело к снижению ликвидности, мировой товарный рынок закрылся 6 апреля в положительной зоне. Покупательное давление в конце сессии помогло индексу MXV вырасти на 0,55% до 2867 пунктов. Однако начало недели показало явное расхождение, особенно между промышленным сырьем и сельскохозяйственной продукцией.

MXV-индекс

Цены на какао резко упали... до самого низкого уровня.

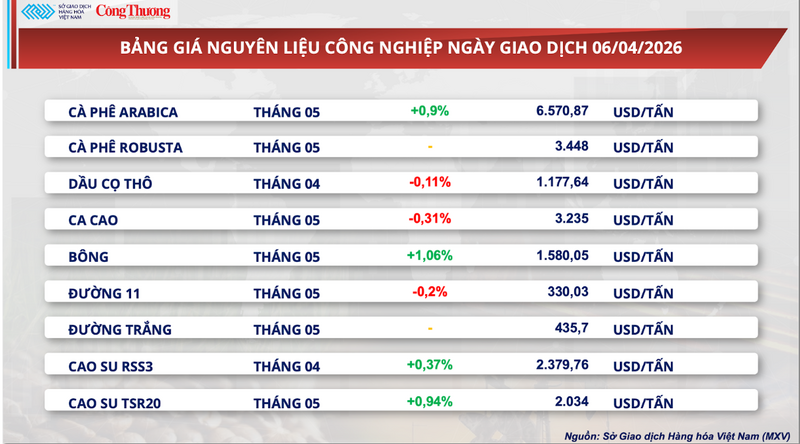

Согласно данным Вьетнамской товарной биржи (MXV), вчерашняя торговая сессия продолжала колебаться в узком диапазоне. На момент закрытия майский фьючерсный контракт на какао упал на 0,31%, до 3235 долларов за тонну, оставаясь вблизи своего самого низкого уровня за год.

Прайс-лист на промышленное сырье

MXV заявила, что наибольшее давление по-прежнему оказывает дефицит запасов. По данным ICE, объем сертифицированного какао продолжает расти и по состоянию на 31 марта достиг 2,36 миллиона мешков — самого высокого уровня за более чем восемь месяцев. Это указывает на постепенное формирование краткосрочного переизбытка предложения, особенно учитывая, что потоки физических товаров уже не так сильно нарушены, как раньше.

Что касается поставок, то перспективы в Западной Африке – крупнейшем в мире регионе по производству какао – явно улучшаются. В Кот-д'Ивуаре на прошлой неделе выпало больше осадков, чем в среднем по стране, что подтверждает ожидания стабильного и, возможно, более высокого, чем ожидалось, урожая в середине сезона с марта по август. Благоприятные погодные условия становятся ключевым фактором в снижении рисков, связанных с поставками, – одной из главных причин резкого роста цен на какао в 2024 году.

Между тем, спрос демонстрирует все более явные признаки ослабления. Пасха – пиковый период мирового потребления шоколада в этом году – по прогнозам, будет менее благоприятной. По данным Bloomberg Intelligence, розничные продажи в этот период могут упасть примерно на 5% по сравнению с аналогичным периодом прошлого года, что отражает начало корректировки потребительских привычек после длительного периода высоких цен на шоколад.

Следующим важным событием на рынке станут данные по переработке какао за первый квартал в Европе и Северной Америке, которые, как ожидается, будут опубликованы 16 апреля. Эти данные считаются важнейшим показателем для оценки фактического спроса в перерабатывающей промышленности и подтверждения уровня «поглощения» рынка после периода исторически высоких цен.

С другой стороны, ряд факторов по-прежнему несколько сдерживают спад. В частности, темпы поставок какао в порты Кот-д'Ивуара демонстрируют признаки замедления. В совокупности с начала сельскохозяйственного года (1 октября 2025 г. - 29 марта 2026 г.) объем какао, поступившего в порты, достиг 1,43 млн тонн, что на 0,7% меньше по сравнению с 1,44 млн тонн за тот же период прошлого года. Это указывает на то, что фактическое предложение еще не достигло своего максимального роста.

Кроме того, корректировки политики в двух крупнейших странах-производителях создают дополнительные долгосрочные факторы. Гана снизила закупочные цены почти на 30% на урожайный год 2025-2026, а Кот-д'Ивуар сократил выплаты фермерам на целых 57% еще в середине сезона сбора урожая. Учитывая, что на эти две страны приходится более 50% мирового производства, снижение доходов фермеров может повлиять на инвестиционные стимулы в последующие урожайные годы, потенциально приводя к ограничениям предложения в среднесрочной и долгосрочной перспективе.

Фонды значительно увеличивают чистые длинные позиции, соевое масло достигает новых максимумов.

В отличие от ситуации с какао, рынок сои продемонстрировал положительный рост в начале недели, причем явным лидером стал рынок соевого масла.

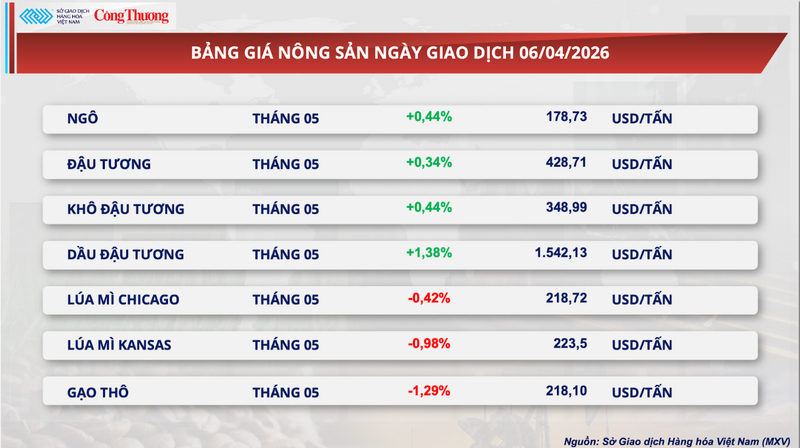

В частности, фьючерсный контракт на сою на май на бирже CBOT вырос на 0,34% до 428,7 долларов за тонну. Тем временем цена на соевое масло подскочила на 1,38%, закрывшись на отметке 1542,13 долларов за тонну и установив исторический максимум.

Прайс-лист на сельскохозяйственную продукцию

Рост цен обусловлен совокупностью факторов, наиболее важным из которых являются более благоприятные, чем ожидалось, данные по экспорту. По данным Министерства сельского хозяйства США (USDA), объем проверенной на прошлой неделе сои на экспорт достиг более 779 300 тонн, что значительно превышает рыночные прогнозы. Примечательно, что на Китай пришлось почти 70% от общего объема, что указывает на сохранение высокого спроса на импорт и его ключевую роль в этом процессе.

Кроме того, спрос со стороны сектора возобновляемой энергии продолжает оставаться важнейшим поддерживающим фактором. Внутренние нефтеперерабатывающие предприятия в США работают с максимальной эффективностью за последние 3,5 года, с предполагаемой прибылью около 110 долларов за тонну. Это не только стимулирует спрос на сырье, но и привлекает спекулятивный капитал обратно на рынок.

Данные по позициям показывают значительное увеличение денежного потока. Общий объем чистых длинных позиций по всему портфелю соевых бобов превысил 449 000 контрактов. В частности, по соевому маслу инвестиционные фонды занимают самые крупные чистые длинные позиции в истории. В настоящее время рынок учитывает ожидания, что на долю растительного масла придется рекордные 52,5% от общей стоимости в цепочке производства биодизеля и возобновляемого дизельного топлива.

Кроме того, геополитические факторы, в частности напряженность в Ормузском проливе, также косвенно поддерживают цены за счет ожиданий сбоев в глобальной цепочке поставок энергоносителей.

На внутреннем рынке цены на соевый шрот оставались стабильными для краткосрочных контрактов, но начали демонстрировать тенденцию к снижению для долгосрочных контрактов, что отражает ожидания более обильного предложения в ближайшие месяцы.

В частности, в южных портах котируемая цена на спотовые и апрельские фьючерсы оставалась на уровне 13 400 VND/кг. В то же время на севере цены на апрельские и майские фьючерсы колебались между 13 200 и 13 500 VND/кг, сохраняя незначительное отличие от юга.

На импортном рынке цены на соевый шрот из Южной Америки в первые торговые сессии апреля продемонстрировали явную тенденцию к снижению. При базовом обменном курсе 26 362 VND/USD фиксированная цена для поставок с 15 апреля по 15 мая составила 77 USD/тонна. Однако для поставок в июне и июле цены резко упали до 59-60 USD/тонна.

Аналогичная тенденция наблюдалась и в базисных ценах: в середине года объемы поставок снизились до диапазона 59-60 долларов США/тонна. Одновременно с этим сохранялась разница в ценах между двумя регионами: на севере цены, как правило, были примерно на 5 долларов США/тонна выше, чем на юге, что отражает различия в логистических затратах и расположении портов.

Прайс-лист на некоторые другие виды товаров

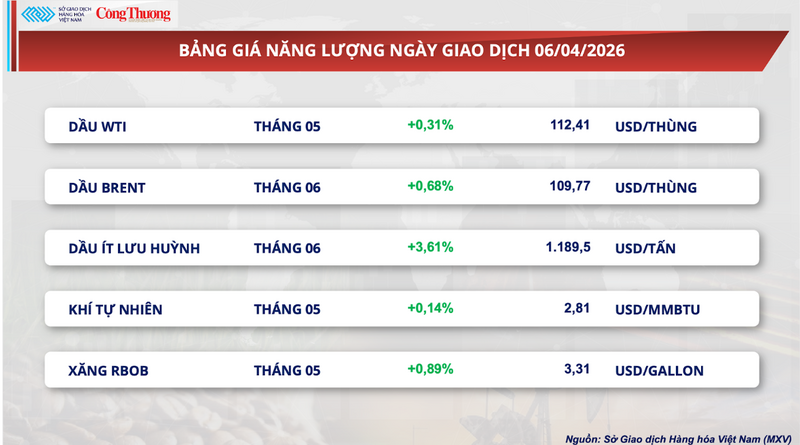

Прайс-лист на энергоносители

Прайс-лист на металл

Источник: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Изображение] Городская жизнь Ханоя в условиях "палящей жары".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Изображение] Крупный план транспортной развязки, соединяющей две скоростные автомагистрали и аэропорт Лонг Тхань.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Комментарий (0)