Согласно новой информации, предоставленной Платежным департаментом Государственного банка Вьетнама по случаю 20-летия подразделения (2005–2025 гг.), за два десятилетия платежная система Вьетнама добилась значительного прогресса как в масштабах, так и в безопасности. Ввод в эксплуатацию Информационной системы Государственного банка Вьетнама для управления, мониторинга и предотвращения рисков мошенничества в платежных операциях (SIMO) в 2025 году считается важной вехой в управлении рисками и их предотвращении.

По данным Департамента платежей, по состоянию на 11 декабря 2025 года 122 из 147 устройств успешно подключились к системе SIMO и передали в нее данные. Система зафиксировала 592 000 записей, связанных с платежными счетами и электронными кошельками, указывающими на признаки предполагаемого мошенничества, афер или нарушений законодательства. На основании этих данных SIMO разослала предупреждения миллионам клиентов, помогая пользователям оперативно выявлять риски и заблаговременно блокировать транзакции. Общая сумма заблокированных или отмененных транзакций после предупреждений составила более 2,57 триллиона донгов.

SIMO не только выступает в качестве системы предупреждения, но и помогает кредитным учреждениям принимать решения о немедленной блокировке транзакций или требовании подтверждения личности и идентификации учетной записи перед продолжением онлайн-операций. Этот механизм помогает минимизировать риск финансовых потерь, одновременно повышая безопасность платежных счетов и электронных кошельков клиентов в цифровой среде.

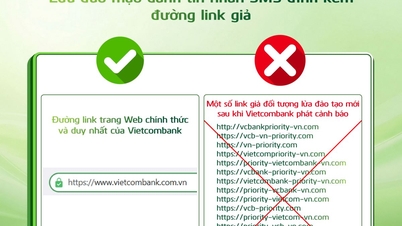

Благодаря системе раннего предупреждения SIMO удалось сэкономить более 2,5 триллионов вьетнамских донгов. (Иллюстративное изображение)

Результаты исследования SIMO, рассматриваемые в более широком контексте развития безналичных платежных систем во Вьетнаме, подчеркивают растущие требования к безопасности и контролю. За 20 лет развития количество безналичных платежных транзакций увеличилось примерно в 500 раз, а стоимость транзакций — более чем в 60 раз по сравнению с 2005 годом. В частности, в период с 2015 по 2025 год ожидается увеличение количества интернет-транзакций примерно в 59 раз и их стоимости в 21 раз; количество транзакций через мобильные телефоны — примерно в 280 раз и их стоимость — в 600 раз.

Взрывной рост новых способов оплаты также оказал значительное давление на управление рисками. Платежи с помощью QR-кодов, начавшие набирать популярность в 2018 году, в настоящее время увеличились более чем в 700 раз по объему и более чем в 400 раз по стоимости. Наряду с этим, система электронных расчетов и клиринга, управляемая NAPAS с 2015 года, стала важнейшей инфраструктурой для мгновенных розничных платежей, внутренних чиповых карт и стандартизированных межбанковских платежей с помощью QR-кодов. Ожидается, что в период с 2018 по 2025 год эта система будет демонстрировать среднегодовой темп роста более чем на 170% по объему транзакций и на 180% по стоимости транзакций.

На уровне базовой инфраструктуры Межбанковская платежная система (МБПС) продолжает играть ключевую роль в экономике . Запущенная в мае 2002 года и расширенная по всей стране к концу 2008 года, МБПС работает непрерывно, безопасно и эффективно. По сравнению с 2005 годом количество транзакций через МБПС увеличилось в 36 раз, а их стоимость — в 148 раз. С октября 2008 года Департаменту платежей была поручена дополнительная функция надзора за системой МБПС, что способствует обеспечению стабильной работы и поддержке реализации денежно-кредитной политики, а также содействует экономическому росту.

В условиях стремительного роста масштабов и скорости цифровых платежей Государственный банк Вьетнама разработал Стратегию надзора за платежными системами во Вьетнаме, а также циркуляры, регулирующие и организующие надзор за важными платежными системами и посредническими поставщиками платежных услуг. Запуск SIMO рассматривается как конкретный шаг в реализации этой стратегии, направленный на создание дополнительного уровня защиты от мошеннических рисков.

Источник: https://congthuong.vn/hon-2-500-ty-dong-thoat-bay-lua-dao-nho-canh-bao-som-434644.html

![[Изображение] Национальное собрание обсуждает реализацию плана социально-экономического развития.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

![[Фото] Генеральный секретарь и президент То Лам встречается с делегатами Национального собрания от этнических меньшинств.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

Комментарий (0)