В настоящее время банковская инфраструктура в Лаокае активно развивается и включает 31 филиал первого уровня, 18 фондов народного кредитования, 20 филиалов второго уровня и 119 операционных офисов. Развитие сети и современных объектов оперативно удовлетворяет финансовые потребности населения и делового сообщества.

В настоящее время потоки кредитования сосредоточены на распределении средств в производственный и деловой секторы, приоритетные области и факторы роста в соответствии с государственной политикой.

Наряду с облегчением доступа к капиталу для частных лиц и предприятий, кредитные учреждения в этом регионе по-прежнему строго контролируют потоки средств в потенциально рискованные сектора, обеспечивая стабильность и безопасность системы.

Согласно последнему отчету, кредитная активность в провинции демонстрирует стабильный рост с начала года.

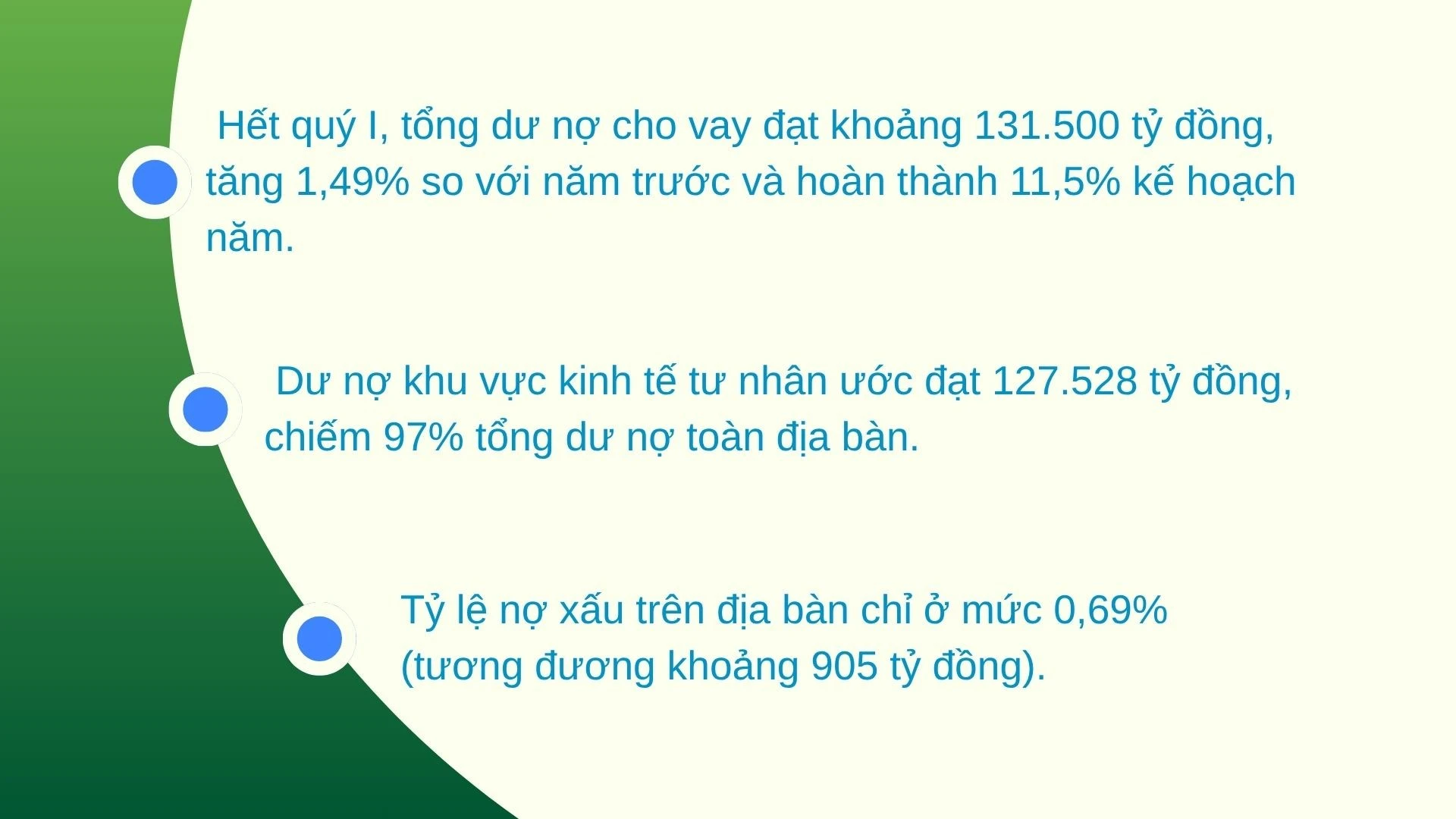

По состоянию на 28 февраля 2026 года общий непогашенный остаток по кредитам достиг 130 479 миллиардов донгов, что на 908 миллиардов донгов больше, чем на конец 2025 года. К концу первого квартала эта цифра составила приблизительно 131 500 миллиардов донгов, увеличившись на 1,49% по сравнению с предыдущим годом и достигнув 11,5% от годового плана.

Следует отметить, что кредитные потоки в значительной степени сосредоточены в частном секторе. При объеме непогашенных кредитов, оцениваемом в 127 528 миллиардов донгов, на этот сектор приходится 97% от общего объема непогашенных кредитов в провинции, что подтверждает его роль как основной движущей силы экономики провинции.

Наряду с облегчением доступа к капиталу, система коммерческих банков и местные народные кредитные фонды уделяют особое внимание оценке и урегулированию задолженности.

Благодаря регулярным проверкам и классификации клиентов, качество кредитоспособности поддерживается на безопасном уровне.

По состоянию на конец января 2026 года доля неработающих кредитов в этом регионе составляла всего 0,69% (что эквивалентно примерно 905 миллиардам донгов), демонстрируя активный подход кредитных учреждений к предотвращению рисков.

Кредитные учреждения активно осуществляли выделение средств, способствуя повышению способности экономики к поглощению капитала с самого начала года.

По состоянию на 31 марта 2026 года общий непогашенный остаток кредитов, выданных Агрибанку в Бак Йен Бай, составил 11 432 миллиарда донгов, что на 1,5% (эквивалентно 169 миллиардам донгов) больше, чем на начало года. Банк обслуживает более 18 900 клиентов.

В структуре задолженности краткосрочные обязательства по-прежнему играют доминирующую роль, составляя 7 317 миллиардов донгов (что составляет 64% от общей непогашенной задолженности), демонстрируя способность гибко удовлетворять потребности в оборотном капитале для производства и бизнеса.

Одновременно с этим, объем среднесрочных и долгосрочных кредитов достиг 4 115 миллиардов донгов, что составляет 36% от общего объема непогашенных кредитов, демонстрируя стабильность в поддержке масштабных инвестиционных проектов. В частности, отрасль продолжила подтверждать свою ключевую роль в кредитовании «сельского хозяйства, фермеров и сельских районов», объем сельскохозяйственных и сельских кредитов достиг 8 146 миллиардов донгов (рост на 1,9%), из которых кредиты в рамках группового кредитования составили 1 090 миллиардов донгов, а объем заемных средств привлек более 8 000 участников, что внесло значительный вклад в сокращение бедности и развитие местной экономики.

В течение последних трех лет семья г-на Ха Хай Нама, проживающая в жилом районе № 3, квартале Ау Лау, сосредоточила свои усилия на инвестировании в строительство свинофермы с поголовьем более 1000 свиней, работающей по современной замкнутой системе.

Однако необходимый инвестиционный капитал был значительным. Поэтому он смело взял в долг более 10 миллиардов донгов в филиале Агрибанка в Бак Йен Бай.

Г-н Нам сказал: «Сотрудники банка упростили процесс, облегчив процедуры и обеспечив быструю выплату. Благодаря этому у моей семьи появился капитал для расширения животноводства и повышения эффективности работы».

Несмотря на то, что кредитный прогноз демонстрирует множество позитивных признаков, рынок начинает сталкиваться с новыми вызовами. С начала 2026 года процентные ставки по депозитам и кредитам демонстрируют признаки незначительного повышения по сравнению с концом предыдущего года.

В частности, процентные ставки по кредитам выросли в среднем примерно на 0,3% - 0,7% в год. Эта тенденция оказывает определенное давление на стоимость капитала, заставляя предприятия и частных лиц более тщательно планировать производство и бизнес.

В предстоящий период Региональное отделение №4 Государственного банка Вьетнама продолжит внимательно следить за указаниями Государственного банка Вьетнама и развитием социально-экономической ситуации для эффективного выполнения ключевых задач банковского сектора в 2026 году.

Кроме того, 4-й региональный филиал Государственного банка Вьетнама также поручил своим филиалам предоставлять кредиты производственному и коммерческому секторам, приоритетным секторам и местным факторам роста, таким как приграничная торговля, коммерческое сельское хозяйство и частный сектор.

Банковский сектор ускорит синхронизированное внедрение кредитных пакетов для сельского хозяйства, лесного хозяйства и рыболовства; инвестирует в инфраструктуру и цифровые технологии; и будет проводить политику поощрения органического и циклического сельского хозяйства в соответствии с Постановлением Правительства № 156 от 16 июня 2025 года, вносящим поправки и дополнения в некоторые статьи Постановления Правительства № 55/ND-CP от 9 июня 2015 года о кредитной политике, направленной на развитие сельского хозяйства и сельских районов.

Благодаря синхронизированным решениям, направленным на «разблокирование» потоков капитала в экономику, банковская система не только выполняет свою роль «жизненно важной артерии» экономики, но и вносит значительный вклад в достижение цели, позволяющей Лаокаю совершить мощный прорыв на новом этапе развития.

Источник: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[Фото] Генеральный секретарь и президент посещают Китайско-АСЕАНский центр сотрудничества в области применения искусственного интеллекта.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[Фото] Председатель Национального собрания Чан Тхань Ман принимает участие в политическом семинаре по развитию вьетнамско-турецкого сотрудничества.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Комментарий (0)