Sänk den maximala skattesatsen från 35 % till 25 %.

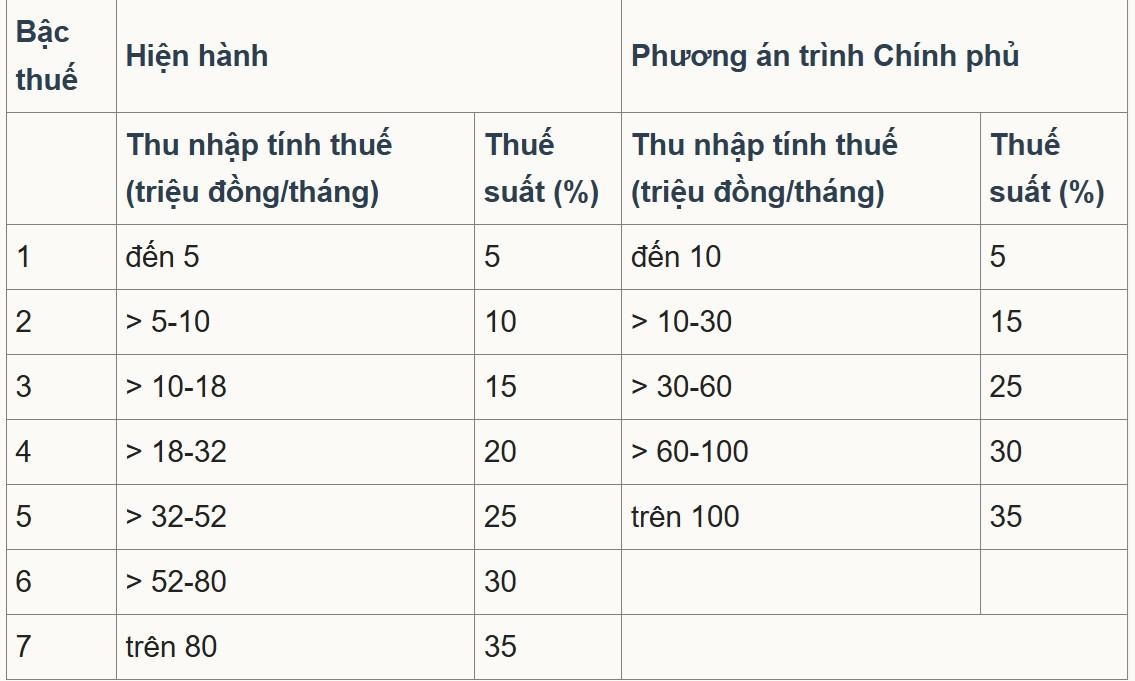

I det senaste utkastet till den ändrade lagen om personlig inkomstskatt lade finansministeriet fram alternativ 2 till regeringen, med förslag på en lägsta skattesats på 5 % för beskattningsbar inkomst på 10 miljoner VND per månad (efter avdrag för personliga avdrag och andra skattepliktiga utgifter). Den högsta skattesatsen skulle vara 35 % för beskattningsbar inkomst som överstiger 100 miljoner VND per månad. De progressiva skatteklasserna skulle förenklas från 7 till 5.

Enligt finansministeriets beräkningar kommer en justering av skatteskalan enligt ovanstående plan att resultera i en minskning av budgetintäkterna med 8 740 miljarder VND.

Skatteklasserna enligt gällande bestämmelser och de justeringar som Finansministeriet föreslagit.

I ett uttalande till VietNamNet-reportrar bedömde docent Pham Manh Hung, biträdande direktör för Institute of Banking Science Research, Banking Academy, att en minskning av antalet skatteklasser från 7 till 5 förenklar skattesystemet och minskar "språnget" på mellannivåerna.

Den högsta skattegränsen har också höjts från över 80 miljoner VND till 100 miljoner VND per månad, vilket innebär att endast personer med mycket höga inkomster kommer att omfattas av 35%. Detta anses vara en förbättring som är gynnsam för investerare och yrkesarbetare, eftersom det minskar antalet personer som hamnar i den högsta skatteklassen.

Enligt Hung är dock taket på 35 % fortfarande betydligt högre än på andra konkurrensutsatta arbetsmarknader som Singapore (för närvarande är den högsta skattesatsen 24 % för invånare, med många incitament och avdrag). Därför, med mycket höga lönepaket, kan marginalskattesatserna påverka förmågan att attrahera och behålla personal på hög nivå.

Experten föreslog lösningar, såsom att höja skattegränsen på 35 % över 100 miljoner VND eller utöka riktade avdrags- och incitamentsåtgärder (FoU, teknikexperter, grön finansiering) för att öka konkurrenskraften jämfört med andra centra i regionen.

Bland kommentarerna till utkastet till lag om personlig inkomstskatt (ändrad) som offentliggjorts av finansministeriet fanns ett förslag om att ytterligare sänka den maximala skattesatsen från 35 % till 25 %, samtidigt som skillnaden mellan skatteklasser ökas och skattegränsen justeras.

Mer specifikt höll Nationalförsamlingens delegation i Nghe An- provinsen med om de fem skatteklasserna som i alternativ 2, men föreslog att man skulle studera en sänkning av skattesatserna i varje klass för att säkerställa att den högsta satsen ligger kvar på 25 % för att uppmuntra och motivera skattebetalarna.

Samtidigt föreslog delegationen från Son La-provinsens nationalförsamling en fortsatt granskning och bedömning av effekterna av varje progressiv skattesats, särskilt 30 % och 35 %. Delegaterna menade att dessa skattesatser är ganska höga efter avdrag för personliga avdrag och att en bedömning av deras inverkan på skattebetalarnas inkomster och beteende är nödvändig för att minimera skatteundandragande och skatteundandragande.

Vissa åsikter föreslår att den högsta personliga inkomstskattesatsen endast bör vara 25 %. Foto: Nam Khanh

Ho Chi Minh Citys skatterådgivnings- och skatteombudsförening uppgav att majoriteten av yttrandena var överens och föreslog att skattesatsen på 35 % skulle avskaffas, att bibehålla en skattesats på 30 % eller lägre för att skapa en konkurrensfördel på arbetsplatsen, samt att attrahera och behålla talanger.

Samtidigt uppmuntrar och stimulerar det legitimt förmögenhetsskapande, begränsar bedrägerier och internprissättning och ökar möjligheten att attrahera utländsk arbetskraft.

Beträffande skatteklasser instämmer Ho Chi Minh Citys skatterådgivnings- och skatteombudsförening i alternativ 2 som föreslagits av finansministeriet, men föreslår att skatteklasserna justeras för att få större skillnader, vilket ökar dem med 10–15 miljoner VND jämfört med utkastet.

Förslag om att höja gränsen för beskattningsbar inkomst.

Det är värt att notera att Deloitte Vietnam Tax Consulting Co., Ltd. uppgav att Vietnams nuvarande skattesystem placerar landet bland de länder med höga personliga inkomstskattesatser jämfört med andra sydostasiatiska länder. Vietnams maximala skattesats är för närvarande 35 %, vilket motsvarar Thailand och Filippinerna. Den högsta skattesatsen i Singapore är endast 24 %, medan den i Malaysia och Myanmar är 30 %.

Samtidigt är de beskattningsbara inkomstnivåerna i varje kategori i Vietnam ganska låga jämfört med regionen.

Deloitte föreslår därför att finansministeriet inte bara bör justera den progressiva skattesatsen i dess utformning, utan också överväga att höja gränsen för beskattningsbar inkomst, särskilt på den högsta nivån, för att matcha takten i den ekonomiska utvecklingen, säkerställa ökad konkurrenskraft och attrahera högkvalificerade mänskliga resurser.

Samtidigt föreslog Vietnam Foreign Trade Commercial Bank (Vietcombank) att höja skattetröskelvärdena i parentes 2 och 3 för att korrekt återspegla inflationstakten de senaste åren.

Mer specifikt föreslog Vietcombank en skatteklass på 15–45 miljoner VND/månad (eller avrundat till 50 miljoner VND) för klass 2 och 45–75 miljoner VND/månad (eller avrundat till 80 miljoner VND) för klass 3. För högre klasser (klass 4 och 5) anser banken att justeringar behövs för att höja skattegränsen, med målet att effektivt rikta in sig på höga och mycket höga inkomstgrupper.

När det gäller skattesatsens utformning föreslår Vietcombank en tydligare differentiering mellan låginkomst- och höginkomstgrupper, istället för ett enhetligt gap på 5 % som i utkastet.

Mer specifikt, genom att slå samman de gamla skatteklasserna 2 och 3 till två nya klasser, föreslår banken att samma skattesats som den gamla klass 2 (10 % eller lägre) tillämpas, istället för 15 %. På samma sätt, när de gamla skatteklasserna 4 och 5 slås samman till den nya klass 3, bör skattesatsen förbli densamma som den gamla klass 4 (20 % eller lägre) istället för 25 %.

Vietcombank uppgav att i vissa sydostasiatiska länder är tröskeln för att tillämpa den högsta skattesatsen ofta mycket högt satt i förhållande till BNP per capita. Till exempel är den i Filippinerna 17 gånger och i Malaysia 36 gånger. Därför föreslog banken att Vietnam borde välja en mellannivå, cirka 20–25 gånger BNP per capita. Om det beräknas med ett förhållande på 20 gånger skulle utgångsgränsen för skatteklass 5 vara cirka 200 miljoner VND per månad.

Vietnamnet.vn

Källa: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[Foto] Generalsekreteraren, presidenten och hans fru möter ledare för den vietnamesisk-kinesiska vänskapen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776264829725_vna-potal-tong-bi-thu-chu-tich-nuoc-to-lam-gap-mat-nhan-sy-huu-nghi-viet-nam-trung-quoc-8703641-3130-jpg.webp)

![[Foto] Min son på natten: En tusen år gammal kulturarvsplats mitt i Vintergatan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776261039184_ndo_br_chon6-jpg.webp)

![[Foto] Fru Ngo Phuong Ly träffar och utbyter åsikter med fru Peng Li Yuan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277858080_phu-nhan-1-jpg.webp)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i öppningssessionen för IPU-152](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277863731_ctqh5-jpg.webp)

Kommentar (0)