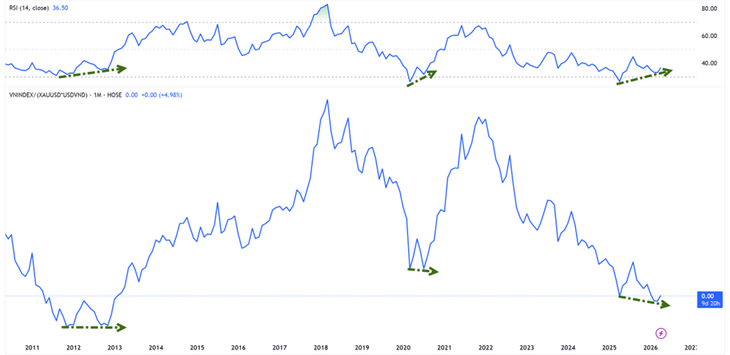

Jämfört med guld är VN-index på sin lägsta nivå på över ett decennium - Foto: HUU HANH

Enligt statistik från Tuoi Tre Online har den vietnamesiska aktiemarknaden kommit ur en korrigeringsfas sedan handelssessionen den 9 april. Hittills är VN-index inne på sin femte vecka i rad med uppgångar.

Aktiemarknadsvärdering i guld: fortfarande på botten.

När det gäller utveckling har VN-index återvänt till sin tillväxtbana för fjärde året i rad. Vid slutet av handelsdagen den 22 april hade indexet ökat med cirka 4,1 % jämfört med början av 2026.

Men även världens guldpriser upplever sitt fjärde år i rad av tillväxt och har nu ökat med nästan 9 % sedan början av 2026.

Herr Nguyen The Minh - chef för investment banking-avdelningen på An Binh Securities Joint Stock Company - citerade en anmärkningsvärd statistik som visar att om VN-indexet mäts i guld (VNI-XAU-indexet) handlas marknaden för närvarande runt botten av perioden 2012-2013.

Det betyder att även om indexet återhämtar sig, så hamnar aktierna långt efter av guld i den uppåtgående trenden.

VNI-XAU visar dock hausseartade divergenssignaler med momentumindikatorer.

"Tidigare uppträdde denna signal under perioden 2012–2013 och 2020 – tider då marknaden bildade en långsiktig botten innan den gick in i en ny uppåtgående cykel", analyserade Minh.

Billiga pengar har inte återvänt än, men trycket har lättat.

Ur ett kassaflödesperspektiv visar ränteutvecklingen inledande positiva tecken. Bui Van Huy, chef för investeringsanalys på FIDT JSC, uppgav att interbankräntan över natten hade fallit kraftigt från cirka 8–10 % i början av april till 4 % i mitten av april.

Nedkylningen av kortfristiga kapitalkostnader bidrar till att minska likviditetstrycket i systemet och förbättrar marknadssentimentet eftersom oron för att kapital dras bort från riskfyllda tillgångar lindras något.

Enligt Huy kan detta dock ännu inte betraktas som ett tecken på en ny cykel av billiga pengar. År 2025 förväntas kredittillväxten ligga runt 19 % medan insättningarna bara kommer att öka med 11,4 %, vilket tvingar många banker att fortsätta förlita sig på interbankmarknaden och obligationskanaler.

Därför var det senaste draget mer av en "lokal deeskalering" än en omsvängning av penningpolitiken.

Effekten på aktier är för närvarande huvudsakligen begränsad till att stödja värderingar och sentiment, medan det för att skapa en långsiktig uppåtgående trend fortfarande krävs ytterligare villkor, såsom vinsttillväxt och återgång av realt kassaflöde.

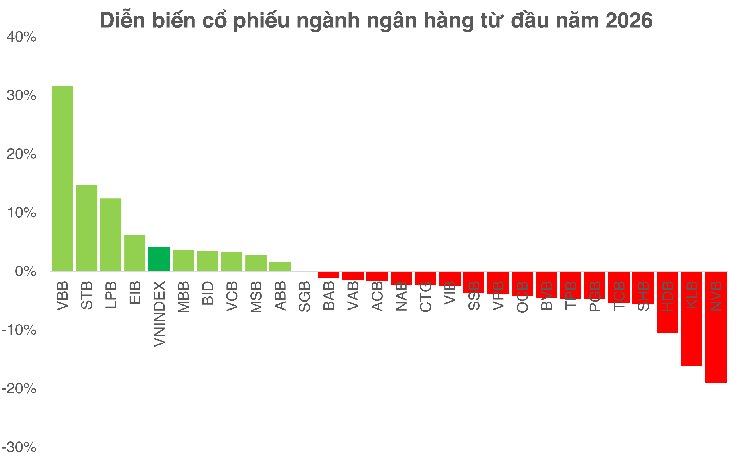

Banker förblir marknadens "testfall".

Enligt Bui Van Huy är banksektorn fortfarande den viktigaste variabeln för att bedöma marknadens hållbarhet. Värderingsmässigt handlas denna grupp för närvarande runt ett P/B-tal på 1,3 gånger med en ROE på cirka 16 % – betydligt lägre än historiska nivåer.

Även om det fortfarande finns utrymme för omvärdering kommer möjligheterna inte att vara jämnt fördelade. 2026 förväntas bli en period av stark differentiering, där banker med starka kapitalbaser, hög CASA och stabil tillgångskvalitet fortsätter att öka sina fördelar, medan svagare banker står inför press från fallande NIM och stigande kapitalkostnader.

Med den branschövergripande NIM som potentiellt faller under 3 % och krediten blir mer selektiv, blir det mer utmanande att investera i banker, vilket kräver en mer selektiv strategi snarare än att bara köpa baserat på branschtrender.

Vid handelsdagens slut den 22 april

Ur ett annat perspektiv betonade Nguyen Van Truc - chef för analyscentret på NSI National Securities Joint Stock Company - att vågen av kapitalökningar skapar ett nytt konkurrenslandskap, med sikte på ett aktiekapital på 100 000 miljarder VND.

På kort sikt kan kapitalanskaffning sätta press på aktiekurserna på grund av ökat utbud. Men på lång sikt är den avgörande faktorn fortfarande effektiviteten i kapitalutnyttjandet. Om de genererade vinsterna överstiger utspädningsnivån kan aktien omvärderas till en högre nivå.

Omvänt, om kapital inte omvandlas till real tillväxt, är nedåtgående prispress oundviklig.

Källa: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Bild] Hanois stadsliv under utmaningen av en "svidande het" miljö](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Bild] Närbild av korsningen som förbinder de två motorvägarna och Long Thanh flygplats.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Kommentar (0)