VNFINLEAD-indexet – som inkluderar ledande bank- och finansaktier – upplevde en kraftig nedgång idag (11 november), vilket återförde indexet till prisnivåerna från senare hälften av september.

VNFINLEAD-indexet – som inkluderar ledande bank- och finansaktier – upplevde en kraftig nedgång idag (11 november), vilket återförde indexet till prisnivåerna från senare hälften av september.

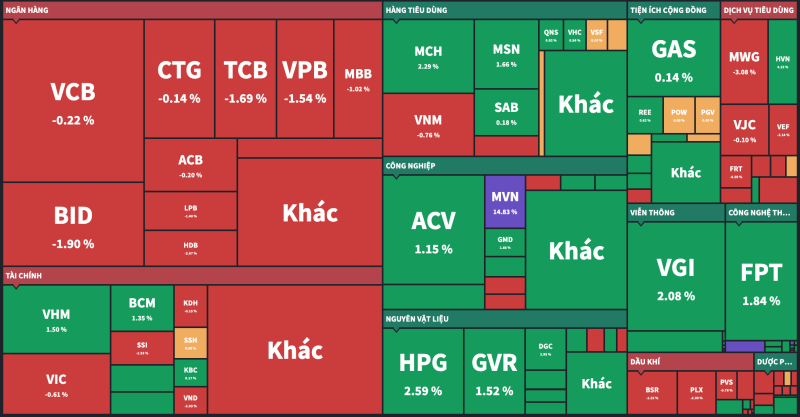

Ledande finans- och bankaktier faller i pris.

Idag steg endast 2 av 23 aktier i VNFINLEAD-indexet i pris: VCI och NAB. De återstående aktierna gick i minus, där indexet tidvis tappade mer än 2 %. Vid börsens stängning den 11 november föll VNFINLEAD-indexet med 1,67 % till 2 056,15 poäng, vilket raderade ut alla vinster från de senaste nästan två månaderna.

Bankaktier föll över hela linjen den 11 november, där CTG, BID och STB blev de tre aktier som drog ner indexet mest under hela handelssessionen. Under ATC-sessionen återhämtade sig handeln i CTG och undkom gruppen av aktier som tyngde ner indexet, och avslutade handelssessionen med en nedgång på endast 0,14 %.

Omvänt lyckades VCB bibehålla sin positiva trend under större delen av handelssessionen, men ATC-ordern i slutet av sessionen fick VCB att vända och falla med 0,22 %.

|

| Rött dominerade aktierna i bank- och finanssektorn. |

Till skillnad från bank- och finanssektorn såg material- och tekniksektorerna betydande vinster under sessionen, vilket bidrog till att mildra indexets nedgång.

Likviditeten på HoSE var högre än under de senaste två veckorna, men kom främst från säljare. VN-index föll med 0,18 % idag och sjönk till 1 250,32 poäng.

Finns det fortfarande utrymme för ytterligare prisökningar på bankaktier?

En färsk bedömning från Rong Viet Securities (VDSC) indikerar att aktiemarknaden för närvarande har en ganska attraktiv rabatt. Det finns dock fortfarande kortsiktiga motvindar att se upp för, såsom geopolitiska konflikter som kan utlösa kortsiktig riskaversion bland investerare, och potentialen för en initial förstärkning av USD efter Trump-administrationens val.

Därför rekommenderar VDSC att investerare förbereder sig för ett scenario där de "drar nytta av marknadsnedgångar för att bygga långsiktiga positioner", särskilt inom bank-, fastighets-, teknik-, industri- och tjänstesektorerna.

VDSC rekommenderar att viktningen i banksektorn ökas eftersom möjligheter till omvärdering fortfarande finns.

Vinsten före skatt för börsnoterade banker under tredje kvartalet 2024 ökade med 17,0 % jämfört med föregående kvartal men minskade med 8,3 % jämfört med föregående kvartal. Detta resultat var svagare än tidigare förväntat, främst på grund av en minskande räntenettomarginal (NIM). En positiv aspekt av affärsresultatet för tredje kvartalet är att förfallna lån nästan har nått sin topp hos de flesta större banker, medan avsättningar för kreditrisk inte har ökat. VDSC förväntar sig att NIM under fjärde kvartalet 2024 kommer att stabiliseras på sin nuvarande låga nivå på grund av konkurrensutsatt utlåningstryck.

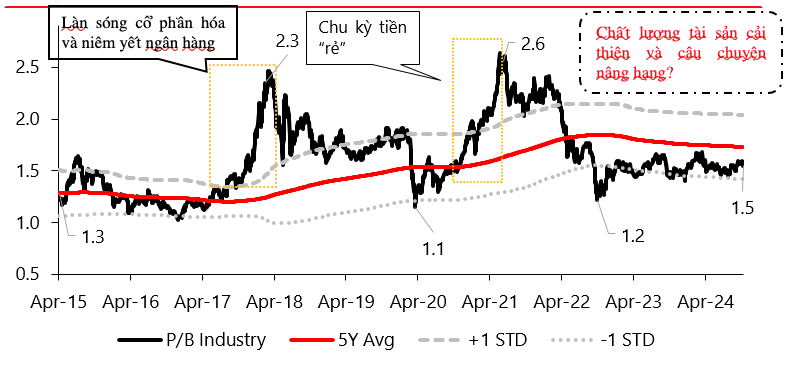

Statistik från detta värdepappersföretag visar också att värderingen av banksektorn har varit i stort sett oförändrad efter ett decennium.

|

Värderingarna inom banksektorn har varit i stort sett oförändrade i ett decennium. Källa: Bloomberg, Fiinpro, VDSC |

Den branschövergripande P/B-värderingen är för närvarande 1,5x, vilket visar liten förändring sedan början av 2023 och ligger fortfarande under 5-årsgenomsnittet sedan maj 2022. Detta tyder på att marknaden fortfarande diskonterar risker för tillgångskvaliteten för banksektorn i takt med att vinsterna återhämtar sig stadigare.

Dessutom kommer den viktiga händelsen med uppgraderingen till sekundär gränsmarknad enligt FTSE-standarder att förbli en anmärkningsvärd höjdpunkt under det kommande året för banksektorn, som är baserad på sitt största börsvärde, uppgav VDSC.

[annons_2]

Källa: https://baodautu.vn/co-hoi-nao-cho-co-phieu-ngan-hang-d229734.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i policyseminariet för att främja samarbetet mellan Vietnam och Turkiet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

![[Bild] Broar och vägar som förbinder den östra delen av Ho Chi Minh-staden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776328595108_ndo_br_bh-vt5-jpg.webp)

![[Infografik] Detaljer om höghastighetsjärnvägsprojektet Hanoi-Quang Ninh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/16/1776338188424_anh-man-hinh-2026-04-16-luc-18-16-10.png)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man möter Georgiens parlaments talman](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/16/1776338494029_anh-man-hinh-2026-04-16-luc-18-21-21.png)

Kommentar (0)