Oljepriserna nådde sin lägsta nivå sedan maj.

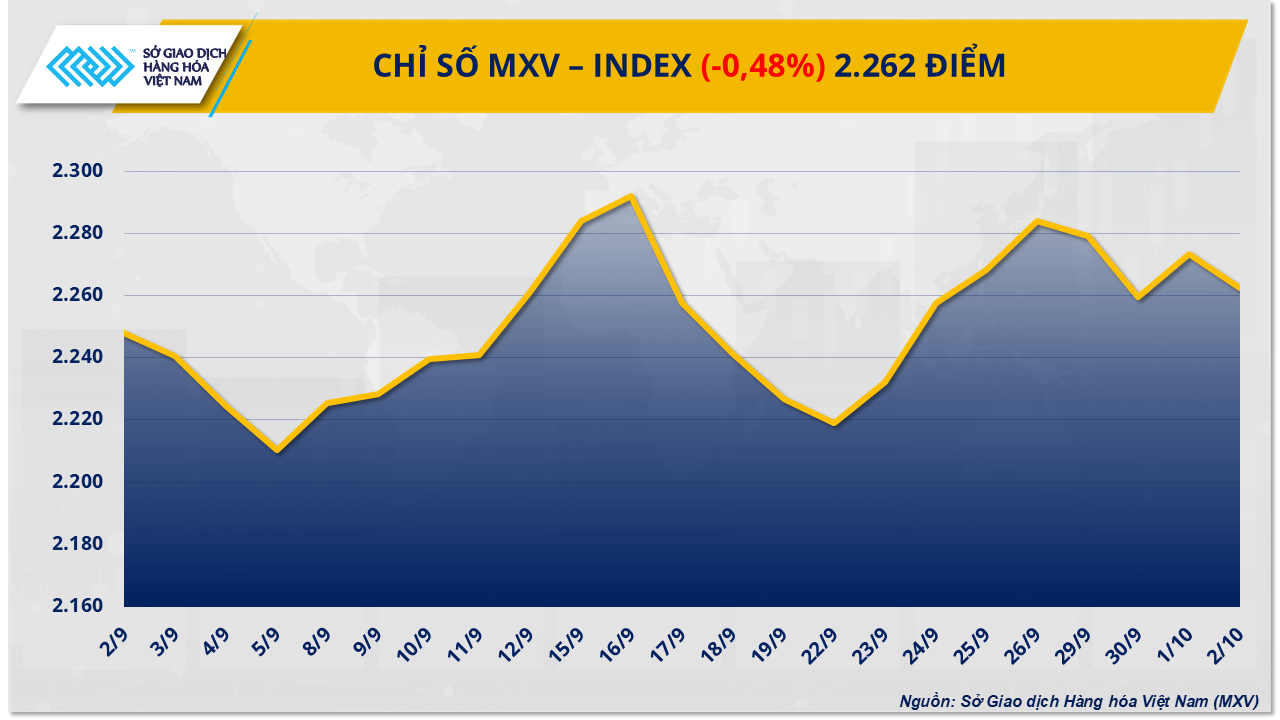

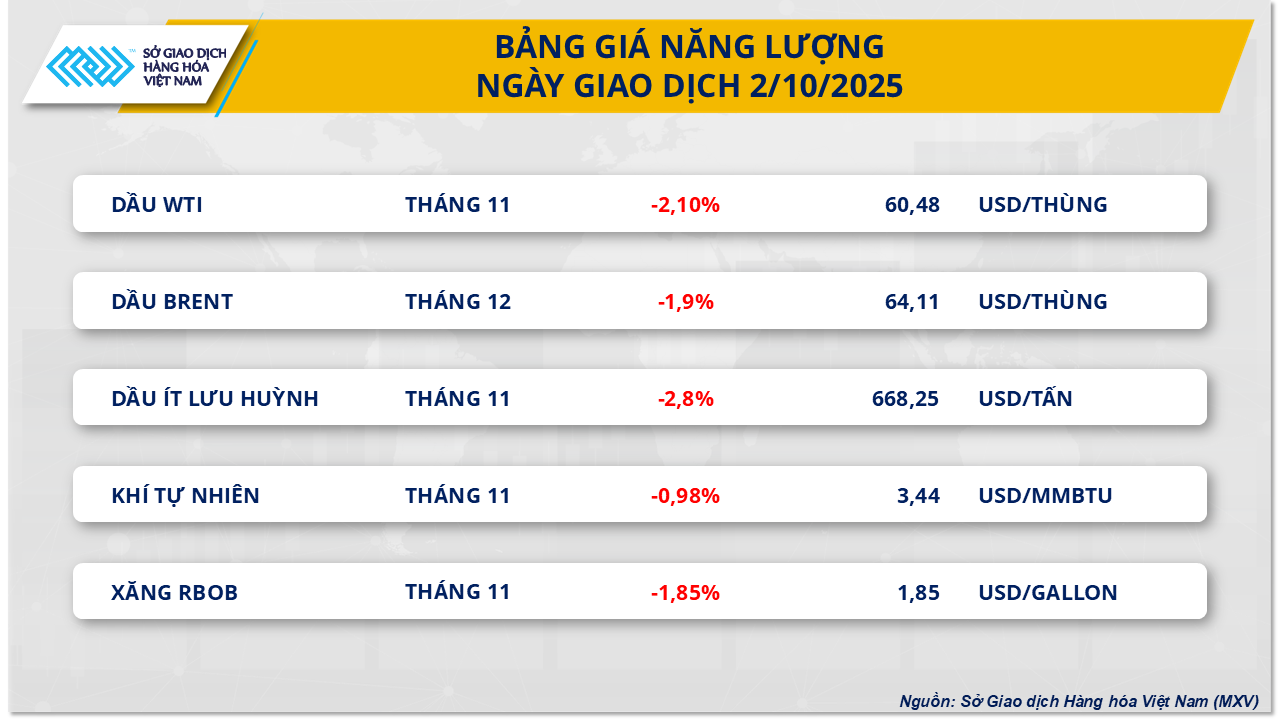

Enligt Vietnams råvarubörs (MXV) upplevde energisektorn en samtidig nedgång igår, där alla fem råvaror handlades i minus. Det är värt att notera att råoljepriserna fortsatte sin svit av fyra dagar i rad av nedgång.

Mer specifikt sjönk Brent-råoljan med nästan 1,9 % till 64,11 dollar per fat – den lägsta nivån sedan slutet av maj; WTI-råoljan föll ännu kraftigare, med 2,1 %, och stängde på 60,48 dollar per fat, den lägsta nivån på fem månader.

Det nedåtgående trycket på priserna härrör främst från utsikterna till överutbud. Marknaden fokuserar på OPEC+-mötet den 5 oktober, och många förutspår att alliansen kommer att fortsätta öka produktionen i november. Enligt en analys från JPMorgan Chase, USA:s största investeringsbank, kommer kombinationen av potentialen för ytterligare utbudsökningar, långsammare global raffineringsaktivitet på grund av underhåll och en efterfrågan som når en bottennivå att leda till ökade lager och fortsätta att tynga priserna.

I USA förstärkte data från Energy Information Agency (EIA) denna trend ytterligare. Under veckan som slutade den 26 september ökade lagren av råolja, bensin och destillatbränslen. Samtidigt minskade raffinaderiernas driftskapacitet och produktion, vilket återspeglar en svagare kortsiktig bränsleefterfrågan.

Inrikes justerades bränslepriserna uppåt den 2 oktober, kraftigt påverkade av Rysslands exportförbud för bränsle. Diesel ökade kraftigt med 380 VND/liter (2,04 %), medan bensin av typen E5RON92 och RON95 bara ökade något med 6 VND/liter (0,03 %) respektive 44 VND/liter (0,22 %).

Enligt industri- och handelsministeriet och finansministeriet återspeglar de inhemska prisfluktuationerna den kombinerade effekten av flera faktorer: OPEC+ upprätthåller sin trend med ökande produktion, ökande amerikanska oljereserver, minskad global efterfrågan och eskalerande geopolitiska spänningar mellan Ryssland och Ukraina.

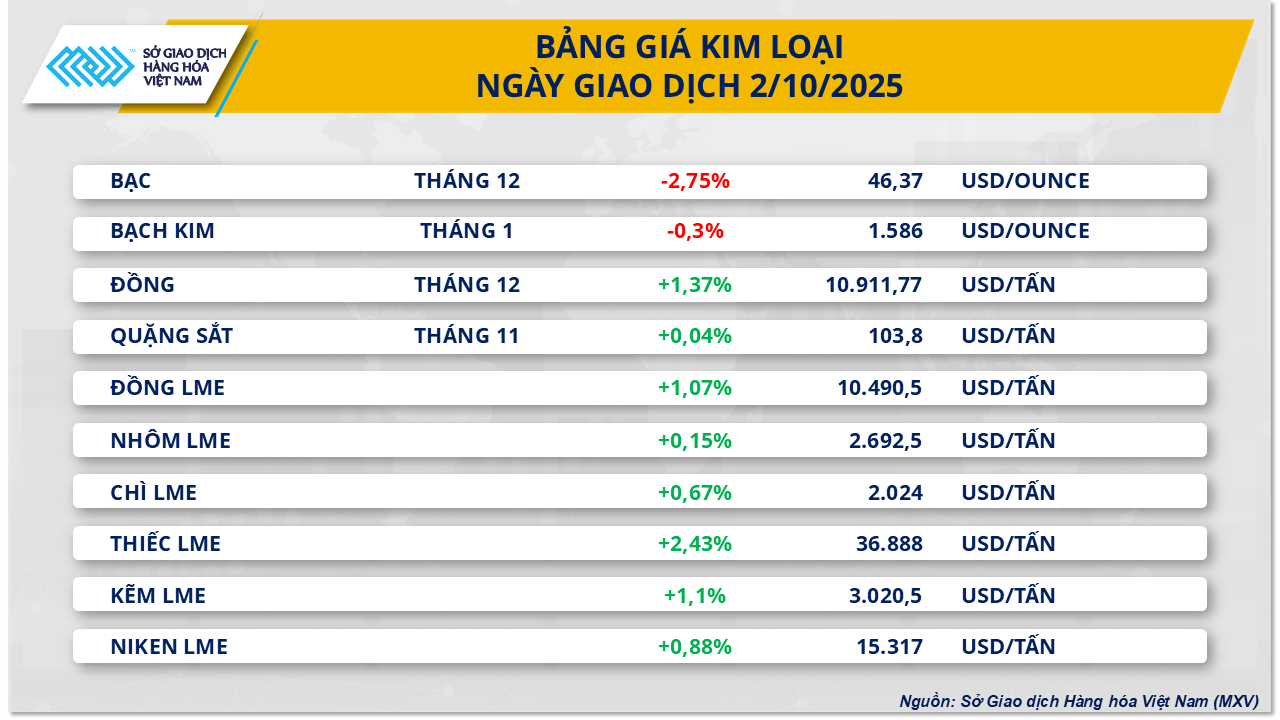

Oro över begränsat utbud stöder kopparpriserna.

Mitt i en polariserad metallmarknad steg COMEX kopparindex med nästan 1,4 % till 10 911 dollar per ton igår. Den främsta drivkraften kom från oro över de potentiella riskerna för den globala tillgången.

I Chile, världens största kopparproducent, minskade produktionen i augusti med nästan 10 % jämfört med föregående år till drygt 423 600 ton, enligt den nationella statistikbyrån (INE). Detta är den kraftigaste nedgången sedan maj 2023. Det statligt ägda Codelco hade tidigare varnat för att produktionen kanske bara skulle ligga kvar på cirka 5,5 miljoner ton per år på grund av svårigheter med djuphavsbrytning, minskande malmhalt och stigande kostnader. Efter El Teniente-gruvans kollaps i slutet av juli reviderade Codelco sin produktionsprognos för 2025 nedåt med cirka 30 000 ton, till 1,34–1,37 miljoner ton.

Den globala kopparförsörjningen har också påverkats av incidenter vid Grasberggruvan i Indonesien – världens näst största. Freeport-McMoRan-gruvan var tvungen att deklarera force majeure efter att ett jordskred i början av september störde gruvdriften. Enligt BMI står de 20 största gruvorna ensamma för cirka 36 % av den globala produktionen i år, så eventuella incidenter vid dessa gruvor kan få ringar på vattnet i hela leveranskedjan.

Samtidigt är utsikterna för efterfrågan fortsatt positiva. Kina, den största konsumenten av koppar, tillkännagav nyligen sin handlingsplan för att stabilisera tillväxten av icke-järnmetaller för 2025-2026, med målet att öka produktionen i genomsnitt årligen med 1,5 % för 10 viktiga metaller, inklusive koppar. Peking planerar också att utöka koppartillämpningarna i nya energifordon och telekommunikationsinfrastruktur, vilket visar metallens fortsatta betydelse i sin industriella utvecklingsstrategi.

Kombinationen av risker för störningar i utbudet vid stora gruvor och utsikterna till fortsatt efterfrågan från Kina ger betydande stöd för kopparpriserna, samtidigt som den stärker den röda metallens position bland industriella råvaror.

Källa: https://baotintuc.vn/thi-truong-tien-te/mxvindex-tiep-tiep-giang-co-tren-vung-2200-diem-20251003083035501.htm

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i policyseminariet för att främja samarbetet mellan Vietnam och Turkiet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

![[Bild] Broar och vägar som förbinder den östra delen av Ho Chi Minh-staden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776328595108_ndo_br_bh-vt5-jpg.webp)

![[Infografik] Detaljer om höghastighetsjärnvägsprojektet Hanoi-Quang Ninh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/16/1776338188424_anh-man-hinh-2026-04-16-luc-18-16-10.png)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man möter Georgiens parlaments talman](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/16/1776338494029_anh-man-hinh-2026-04-16-luc-18-21-21.png)

Kommentar (0)