Nettoförsäljningssviten bland utländska investerare har inte upphört under den första veckan i november 2024. Det finns dock en positiv signal när den nya produkten har använts av många utländska organisationer under de första betalningscyklerna.

Första veckan med undanröjande av hinder för förfinansiering: Många ljuspunkter trots att utländska investerare inte har slutat nettoförsäljningen

Nettoförsäljningssviten bland utländska investerare har inte upphört under den första veckan i november 2024. Det finns dock en positiv signal när den nya produkten har använts av många utländska organisationer under de första betalningscyklerna.

|

På eftermiddagen den 4 november – precis i samband med att cirkulär nr 68/2024/TT-BTC officiellt trädde i kraft – hade statens värdepapperskommission (SSC) ett arbetsmöte och utbytte information med arbetsdelegationen från marknadsvärderingsorganisationen FTSE Russell och Morgan Stanley – ett av världens största finansinstitut. Diskussionen kretsade kring en uppgradering av marknaden – ett mål som Vietnam kommer att sträva efter att uppnå senast 2025 i aktiemarknadens utvecklingsstrategi fram till 2030.

Cirkulär nr 68/2024/TT-BTC som utfärdats syftar också till att främja vietnamesiska värdepapper närmare uppgraderingsstandarder med två huvudsakliga innehåll, inklusive att tillåta utländska institutionella investerare att handla och köpa aktier utan att kräva tillräckliga medel och att tillhandahålla en färdplan för informationslämnande på engelska.

|

| Ordföranden för statens värdepapperskommission, Vu Thi Chan Phuong, ledde ett möte, arbetade och utbytte information med arbetsdelegationen från FTSE Russell och Morgan Stanley om att uppgradera den vietnamesiska aktiemarknaden. |

Wanming Du, chef för FTSE Russell Index Policy Department vid den tidpunkten, uppskattade den vietnamesiska förvaltningsmyndighetens ansträngningar att tillåta utländska institutionella investerare att köpa och betala på T+2 och bekräftade att FTSE Russell kommer att öka antalet börser och arbeta med relevanta parter i Vietnam för att stödja utländska investerares handelsaktiviteter i Vietnam, samt dela information och handelsmetoder med FTSE-kunder på tillväxtmarknader.

Young Lee, VD för Morgan Stanleys asiatiska aktieverksamhet, sa att det var en viktig begäran från investerare att ta bort kravet på att ha tillräckligt med pengar när man lägger en order och att det krävdes mycket tid för att ändra mekanismen och policyerna, men Vietnam har implementerat det på kort tid.

Förutom positiva recensioner från stora organisationer visade antalet utländska organisationer som direkt använde produkten också uppmuntrande tecken under de första betalningscyklerna. Enligt Ta Thanh Binh, generaldirektör för Vietnam Securities Depository and Clearing Corporation (VSDC), visade statistik från en depåbank med en stor marknadsandel som tillhandahåller tjänster till utländska investerare på den vietnamesiska marknaden att andelen utländska investerare som lade order om att köpa aktier när de inte hade tillräckligt med pengar uppgick till upp till 60 % under de första betalningscyklerna. Antalet översteg de ursprungliga förväntningarna då man antog att utländska organisationer skulle spendera mer tid på att observera innan de direkt upplevde den nya produkten.

Hos SSI – ett av de värdepappersföretag som är starkt verksamma inom mäklarsektorn för utländska institutionella kunder, lanserades den icke-förfinansierade produkten (NPF) officiellt den 4 november och många kunder är redo att handla. Enligt Mai Hoang Khanh Minh – chef för institutionella värdepapperstjänster för klienter – Institutional Client Brokerage, har många utländska institutionella kunder tecknat avtal om att använda NPF-produkter med SSI.

Tidigare utfärdade företaget interna rutiner och policyer, inklusive: förfaranden för köp av NPF-aktier, riskhanteringspolicyer för NPF-transaktioner. Samtidigt inrättade SSI även en underkommitté för hantering av NPF-transaktioner för att utföra uppgifter relaterade till godkännande av NPF-förfaranden och policyer, godkännande av NPF-aktieportföljer, godkännande av betalningsstödgränser för utländska institutionella kunder, övervakning av implementeringen och utvärdering av effektiviteten av NPF-transaktioner. Alla SSI:s institutionella kunder konsulteras och förstår tydligt NPF och relaterade lagar, samt rättigheter och skyldigheter när de använder produkten.

Under den första veckan med tillämpning av cirkulär 68 fortsatte dock transaktionsvärdet för utländska investerare att upprätthålla nettoförsäljningstrenden. Bara förra veckan nettosålde utländska investerare mer än 3 630 miljarder VND på hela marknaden. Av dessa nettosåldes mest aktier i MSN och VHM, med värden på 765 miljarder respektive 732 miljarder VND. CMG-, SSI- och VCB-aktier nettosåldes för 200–300 miljarder VND. TCB och HPG var däremot två sällsynta aktier som nettosåldes för över 100 miljarder VND.

Detta är också en vecka med många händelser som har haft en stark inverkan på den globala finansmarknaden, såsom det amerikanska presidentvalet och den amerikanska centralbankens policymöte i november. Trots en spännande handelssession efter att ha mottagit nyheten om den tidigare presidenten Trumps valseger, vände Vietnams aktieindex snabbt och föll. Samtidigt har den utländska nettoförsäljningssviten inte upphört sedan mitten av oktober 2024 fram till nu.

Cirkulär 68 påverkar indirekt möjligheten för marknadsvärderingsorganisationer som FTSE att uppgradera vietnamesiska aktier till status som tillväxtmarknad. Detta tillkännagivande kommer att förbättra marknadssentimentet och enskilda investerares köpkraft positivt.

Cirkulär 68 påverkar indirekt möjligheten för marknadsvärderingsorganisationer som FTSE att uppgradera vietnamesiska aktier till status som tillväxtmarknad. Detta tillkännagivande kommer att förbättra marknadssentimentet och enskilda investerares köpkraft positivt.  - Barry Weisblatt David, chef för analysavdelningen VNDIRECT

- Barry Weisblatt David, chef för analysavdelningen VNDIRECTVid en bedömning av effekterna av cirkulär 68 sa Barry Weisblatt David, analyschef på VNDIRECT Securities Joint Stock Company, att vissa fondförvaltare aktivt kommer att öka sin allokering till Vietnam i takt med att investeringar blir mer kostnadseffektiva. Denna grupp är dock ganska liten. Det nya cirkuläret påverkar inte allokeringsaktiviteterna för fonder som har investerat 100 % i Vietnam i någon större utsträckning, utan påverkar främst regionala fonder eller fonder som specialiserar sig på globala frontier- och tillväxtmarknader och som är intresserade av Vietnam.

Han förväntar sig dock att den nya cirkulärens större inverkan kommer att vara dess indirekta inverkan på förmågan hos marknadsvärderingsorganisationer som FTSE att uppgradera Vietnams aktiemarknad till status som tillväxtmarknad. Detta tillkännagivande kommer att förbättra marknadssentimentet och enskilda investerares köpkraft positivt.

Förvaltningsbyrån medgav att det är svårt att fastställa den exakta tidpunkten för när den vietnamesiska aktiemarknaden kommer att uppgraderas. Ta Thanh Binh, generaldirektör för VDSC, sa dock att det kommer att ta längre tid för utländska investerare att uppleva de nya lösningarna. Hon förväntade sig också att FTSE skulle ha positiva bedömningar av förändringarna på den vietnamesiska aktiemarknaden i översynen i mars 2025.

|

Förutom bekvämligheten för utländska organisationer skapar det nya cirkuläret vissa risker för värdepappersbolag ifall utländska institutionella investerare inte gör betalningar och måste inkludera värdepapper i handelsportföljen för egenhandel. Mer specifikt, enligt bestämmelserna i cirkulär 68 och beslut nr 48/QD-HDTV om utfärdande av förordningen om clearing och avveckling av värdepapperstransaktioner hos VSDC, måste depåmedlemmen senast 09:30 den 2:a dagen skicka ett skriftligt meddelande till VSDC där betalning begärs/vägras och transaktionen med otillräckliga medel överförs till egenhandelskontot hos det värdepappersbolag där den utländska institutionella investeraren köper aktier utan att behöva tillräckliga medel för att lägga en order för clearing och avveckling.

Senast handelsdagen efter den dag då aktierna registrerats på det egna handelskontot får värdepappersbolaget överföra äganderätten utanför handelssystemet för de aktier som överförts till dess egna handelskonto till den utländska investeraren som är en organisation som saknar betalning. Annars, efter ovanstående tidsfrister, kommer värdepappersbolagets egna handelsportfölj att vara utsatt för risken för prisfluktuationer på de överförda aktierna.

Faktum är att under de första betalningscyklerna när cirkulär 68 trädde i kraft sa en representant för VSDC att många utländska organisationer också var försiktiga och valde att göra tidiga betalningar på T+1. ”VSDC har gjort antaganden för oförutsedda situationer och fokuserat på att observera transaktioner. Det är fortfarande för tidigt att säga något, men hittills har transaktionerna varit relativt säkra och smidiga, utan några incidenter”, sa VSDC:s generaldirektör.

Enligt Barry Weisblatt David, chef för analysavdelningen på VNDIRECT Securities Joint Stock Company, finns det för närvarande endast ett fåtal värdepappersbolag som är starkt verksamma inom mäklarsektorn för utländska institutionella kunder. Företag kommer att behöva investera avsevärt i att utveckla system och policyer för att bedöma risker och driftsätta produkter för kunder, särskilt värdepappersbolag som avser att utöka sin närvaro inom detta område och ta marknadsandelar inom mäklarbranschen från utländska investerare måste implementera riskhanteringsåtgärder.

För VNDIRECT utförde företaget tidigare KYC på utländska kunder men bedömde inte motpartsrisk. För att förbereda sig för den nya produkten sa Barry Weisblatt David att företaget följde VSD:s instruktioner och Circular 68 för att ta emot kunder, driftsätta tjänster på begäran; och arbetade med konsultorganisationer, som tillhör Big4-revisionsgruppen, för att upprätta motpartsriskbedömningar för varje kund. Internt utnyttjade företaget tekniska möjligheter för att förbättra riskhanteringsfunktionerna och ge sömlösa upplevelser till kunderna under transaktioner enligt nya regler.

På SSI sade Nguyen Khac Hai, chef för juridik och efterlevnadskontroll, att företaget hittills har förberett affärsprocesser, personal, system, riskhanteringsmekanismer och kapital. Utöver interna processer och policyer för att distribuera nya produkter tillhandahåller SSI även professionell utbildning för mäklarpersonal som betjänar utländska institutionella kunder. Dessutom utbildas även relaterade avdelningar som affärskontroll och riskhantering.

SSI är övertygade om att det är ett av värdepappersbolagen med den största kapitalskalan och finansiella potentialen på marknaden och har tillräckliga kapitalresurser för att möta utländska investerares NPF-orderkrav.

SSI är övertygade om att det är ett av värdepappersbolagen med den största kapitalskalan och finansiella potentialen på marknaden och har tillräckliga kapitalresurser för att möta utländska investerares NPF-orderkrav.  - Herr Nguyen Khac Hai - Chef för SSI Securities Law and Compliance Control

- Herr Nguyen Khac Hai - Chef för SSI Securities Law and Compliance ControlSamtidigt har SSI:s handelssystem kompletterats med nya funktioner för NPF-order, riskhantering specifik för denna typ av transaktion för att kunna automatiseras maximalt, vilket ökar förmågan att betjäna kunder. När det gäller kapital förbereder SSI också kapital för att ha en gräns för NPF-order för att möta de maximala behoven hos utländska investerare. Enligt Mr. Hai är SSI vid det här laget övertygad om att det är ett av värdepappersföretagen med den största kapitalskalan och finansiella potentialen på marknaden och har tillräckligt med kapitalresurser för att möta kraven för att placera NPF-order från utländska investerare.

Herr Hai sa att fastställandet av gränser för varje specifik kund baseras på en uppsättning kriterier som SSI har utvecklat. Den institutionella kundförmedlingsavdelningen kommer att samla in information från kunder och föreslå för NPF:s underkommitté för transaktionshantering den gräns som beviljas varje kund baserat på kriterier som kundens transaktionshistorik hos SSI, kundens omfattning och rykte i Vietnam såväl som globalt, etc. NPF:s underkommitté för transaktionshantering kommer att granska och godkänna den specifika gränsen och denna gräns kommer att konfigureras för SSI:s transaktionssystem att övervaka i realtid.

|

Cirkulär 68 anger gränsen för mottagande av aktieköpsorder motsvarande det totala belopp som kan omvandlas till kontanter, inklusive kontanter i fonden; bankinsättningar, statliga skuldinstrument, outnyttjade depositionsbevis för att säkra finansiella förpliktelser; tillgänglig checkkreditgräns; betalningsgarantigräns utfärdad av inhemska och utländska kreditinstitut; pågående intäkter från försäljning av egenhandelsvärdepapper; förskottsfordringar från försäljning av noterade värdepapper, registrerade för handel; pengar från utländska investerare som är reglerade organisationer...

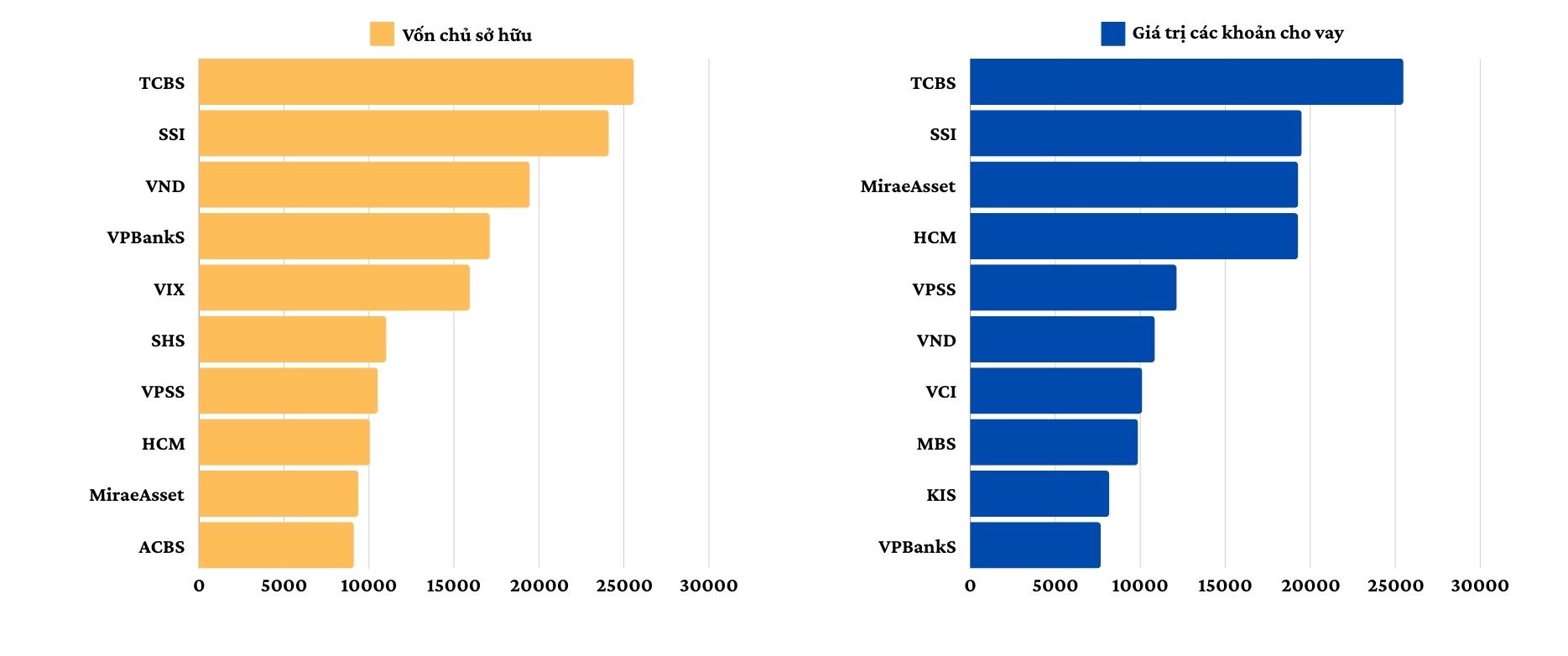

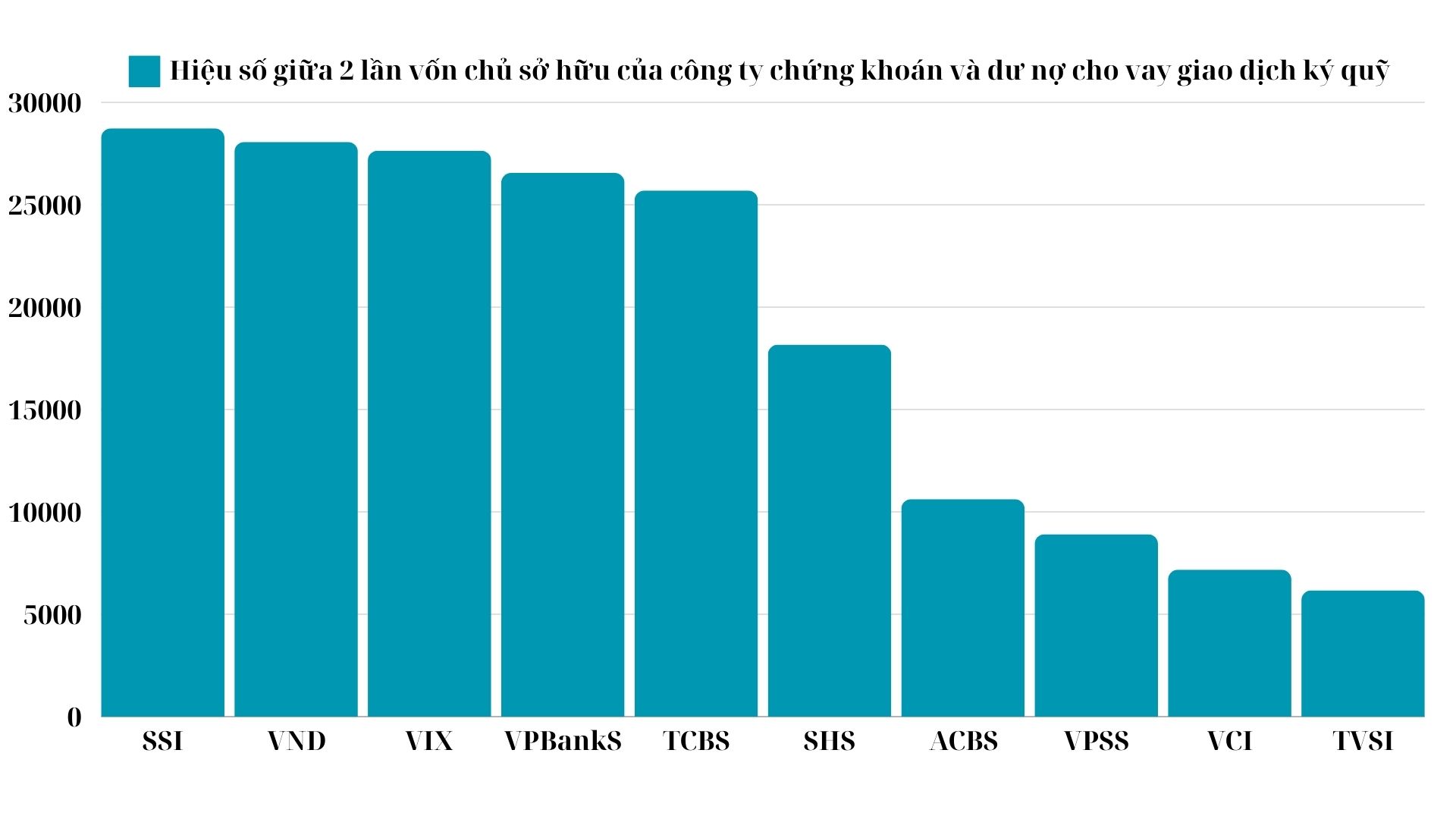

Samtidigt kommer gränsen inte att överstiga skillnaden mellan 2 gånger värdepappersbolagets eget kapital och det utestående marginallånet för värdepappersmarginalhandel. Under den blomstrande marknadshandelsperioden 2020-2021 närmade sig det utestående marginallånet hos många värdepappersbolag till och med gränsen då det var nästan 2 gånger eget kapital. För närvarande har dock storleken på eget kapital i alla företag ökat kraftigt genom ackumulering från vinster och mobilisering genom emission av nya aktier till aktieägare.

|

| Kapitalstorlek och lånevärde hos de största värdepappersföretagen per den 30 september 2024 - Enhet: Miljarder VND |

Vågen av kapitalökningar under de senaste fyra åren, tillsammans med många nya rekryteringar efter förvärv och ägarförändringar, har bidragit till att förbättra den finansiella kapaciteten hos företag inom värdepappersbranschen. Bara under de senaste nio månaderna har det egna kapitalet i mer än 70 värdepappersbolag ökat.

Vissa företag kommer också att slutföra kapitalökning under detta fjärde kvartal, såsom Vietcap Securities, som just har emitterat en privat emission för att samla in upp till 4 021 miljarder VND; SSI emitterar maximalt 453,3 miljoner ytterligare aktier, inklusive 151,1 miljoner aktier som erbjuds befintliga aktieägare till 15 000 VND/aktie. Vissa företag har planerat eller förberett sig för att lämna in kapitalökningsplaner till aktieägarna, såsom SHS, HSC...

|

| Skillnaden mellan 2 gånger värdepappersbolagets eget kapital och utestående lånebelopp för handel med värdepappersmarginaler - Enhet: Miljarder VND |

Cirkulär 68 föreskriver att värdepappersbolag inte får fortsätta att bedriva ovanstående verksamhet om den föreskrivna investeringsgränsen överskrids, förrän investeringsgränsen är uppnådd. Samtidigt måste värdepappersbolag vid överträdelse straffas genom att vidta nödvändiga åtgärder inom en period på högst 1 år för att uppfylla investeringsgränsen. Med strikta regler om gränser är kapitalstyrka en viktig fördel för att tillhandahålla denna nya tjänst.

[annons_2]

Källa: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tar emot förste vice ordföranden i Ryska federationens federala församlings federala råd](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Foto] Generalsekreterare To Lam och hans fru deltar i 50-årsjubileet av Laos nationaldag](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

Kommentar (0)