Det förväntas att skuldindikatorerna i slutet av 2024 kommer att ligga kvar inom de gränser och säkerhetsvarningar som nationalförsamlingen beslutat om. Om nord-syd-höghastighetsjärnvägsprojektet genomförs kommer landets offentliga skuld, statsskuld och utlandsskuld alla att ligga under de tillåtna nivåerna.

|

| Nord-syd-projektet för höghastighetsjärnväg har en preliminär total investering på 1 713 594 miljarder VND (cirka 67,34 miljarder USD). (Illustration: ChatGPT) |

Utlandsskulden minskar gradvis.

Investeringsplanen för nord-syd-höghastighetsjärnvägsprojektet förväntas läggas fram för nationalförsamlingen vid dess åttonde session, som öppnar på morgonen den 21 oktober.

Även om den preliminära totala investeringen för detta megaprojekt är 1 713 594 miljarder VND (cirka 67,34 miljarder USD), tror vissa experter att Vietnam, med sin nuvarande potential, kommer att undvika risken att hamna i en "skuldfälla" i likhet med vissa länder som lånar utländskt kapital.

Med tanke på regeringens rapport om statsskulden som nyligen lämnats in till nationalförsamlingens ledamöter, verkar denna bedömning välgrundad.

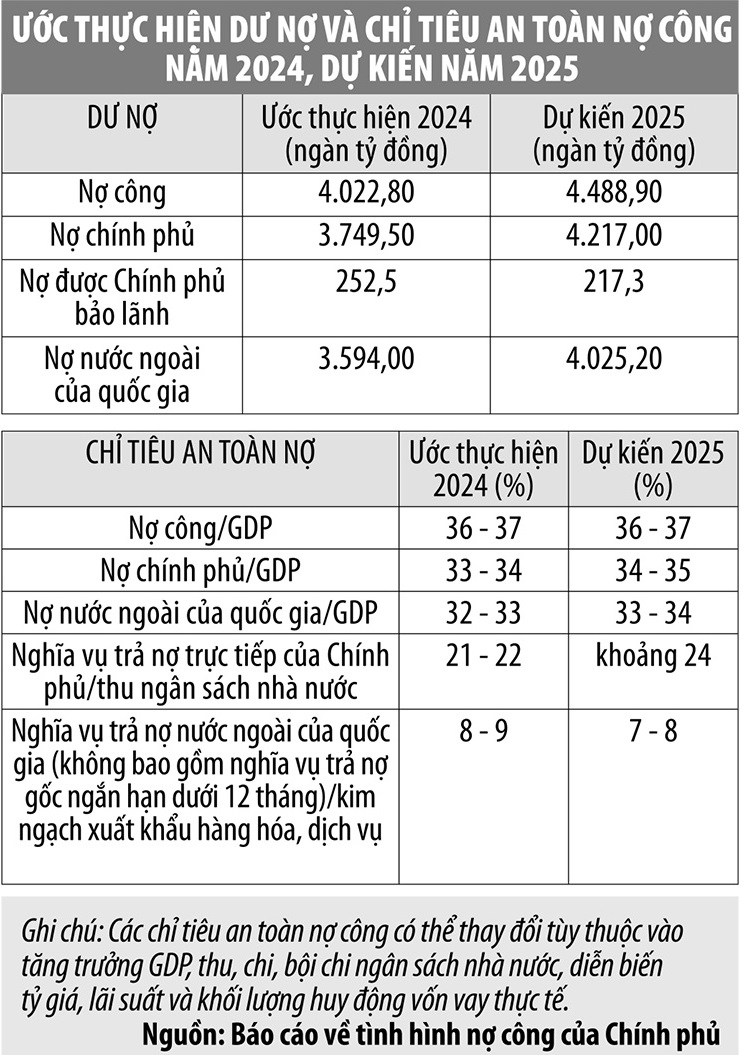

Enligt mål som godkänts av centralkommittén och nationalförsamlingen bör det årliga taket för den offentliga skulden inte överstiga 60 % av BNP, med en varningströskel på 55 % av BNP. Taket för den offentliga skulden bör inte överstiga 50 % av BNP, med en varningströskel på 45 % av BNP, medan det nationella utlandsskuldtaket inte bör överstiga 50 % av BNP, med en varningströskel på 45 % av BNP.

Regeringen förväntar sig att skuldindikatorerna i slutet av 2024 kommer att ligga inom de tak- och säkerhetströsklar som beslutats av nationalförsamlingen. Mer specifikt uppskattas den offentliga skulden/BNP till 36–37 %. Statsskulden är cirka 33–34 % av BNP. Den nationella utlandsskulden/BNP är 32–33 %, med regeringens direkta skuldbetalningar cirka 21–22 % av statsbudgetens intäkter. De nationella utlandsskuldbetalningarna är cirka 8–9 % av exportomsättningen.

Det är värt att notera att regeringen, vad gäller struktur, uppgav att den inhemska skulden står för 76 % av statens utestående skuld, huvudsakligen bestående av statsobligationer.

Den 30 juni 2024 uppgick andelen statsobligationer som innehades av försäkringsbolag, Vietnams socialförsäkring samt investeringsfonder och finansbolag till 62,5 % av den totala utestående skulden, medan återstoden innehades av kommersiella banker, värdepappersbolag, investeringsfonder och andra investerare.

Utlandsskulden uppskattas stå för 24 % av regeringens utestående skuld, där de huvudsakliga långivarna är bilaterala och multilaterala utvecklingspartner som Japan, Sydkorea, Världsbanken och Asiatiska utvecklingsbanken. Utlandsskuldportföljen består huvudsakligen av ODA-lån och förmånliga lån med långa löptider och förmånliga räntor.

"Regeringens skuldåterbetalning under 2024 kommer att genomföras fullt ut enligt utfästelser, inom ramen för den budget som godkänts av behöriga myndigheter", konstaterade regeringens rapport.

Regeringen erkänner också flera begränsningar, såsom den högre kostnaden för utländsk upplåning jämfört med den genomsnittliga kostnaden för inhemsk upplåning och den potentiella risken för växelkursfluktuationer mellan utländska och inhemska valutor. Utbetalningen av offentligt investeringskapital och utländskt kapital är låg; den uppskattade utbetalningen av offentligt investeringskapital i hela landet under de första nio månaderna uppgick endast till 47,29 % av planen, medan utbetalningen av utländskt kapital endast uppgick till 24,33 % av planen.

Enligt regeringen beror dessa begränsningar huvudsakligen på subjektiva skäl; hinder relaterade till offentliga investeringar och anbudsgivning har inte lösts helt och hållet, samtidigt som det finns ett krav på att säkerställa strikt efterlevnad av inhemska lagar gällande låneavtal.

För 2025 förutspår regeringen att den offentliga skulden vid årets slut kommer att ligga på 36–37 % av BNP, statsskulden på 34–35 %, utlandsskulden på 33–34 % och regeringens direkta skuldbetalningar jämfört med budgetintäkterna kommer att ligga på cirka 24 %...

Regeringens totala lånebehov år 2025 beräknas till 815 238 miljarder VND, en ökning med 20,6 % jämfört med regeringens låneplan år 2024. Av detta kommer 804 242 miljarder VND att lånas från centralbudgeten för att täcka budgetunderskott och återbetala huvudskuld, en ökning med 21,9 % jämfört med 2024 års uppskattning; resten kommer att vara utländsk upplåning för vidareutlåning.

Regeringens direkta skuldbetalningsförpliktelser beräknas uppgå till cirka 468 542 miljarder VND, inklusive cirka 361 142 miljarder VND i amortering och cirka 107 400 miljarder VND i räntebetalningar.

Rapporten beskriver också lösningar för att stärka förvaltningen av den offentliga skulden, inklusive att fortsätta genomföra åtgärder för att påskynda utbetalningen av offentligt investeringskapital, och att flexibelt använda lämpliga mekanismer, policyer och verktyg i enlighet med lagen för att säkerställa att målet att mobilisera tillräckligt med inhemskt och utländskt kapital för statsbudgetens behov uppnås.

|

Skuldbetalningsskyldigheterna ökar inte nämnvärt vid byggande av järnvägar.

Med en preliminär total investering på 1 713 594 miljarder VND (cirka 67,34 miljarder USD), hur kommer nord-syd-höghastighetsjärnvägsprojektet att påverka den offentliga skulden? Detta är verkligen en viktig fråga som kräver ett tillfredsställande svar.

I utkastet till inlämning till nationalförsamlingen för godkännande av investeringspolicyn för nord-syd-höghastighetsjärnvägsprojektet (projektet) uppgav regeringen att 2019 års förstudierapport föreslog en offentlig-privat partnerskapsinvesteringsmodell för fordon och utrustning; och offentliga investeringar för infrastruktur, mot bakgrund av en ekonomi på 266 miljarder USD och en offentlig skuld på 56,1 % av BNP.

Men med en ekonomi som nådde 430 miljarder dollar år 2023 och en offentlig skuld på en låg nivå på cirka 37 % av BNP, och som beräknas nå uppskattningsvis 564 miljarder dollar år 2027 när byggnationen påbörjas, kommer projektets investeringsresurser inte längre att vara ett större hinder.

Regeringen har också genomfört en preliminär bedömning av projektets inverkan på indikatorerna för den offentliga skuldens säkerhet under genomförandet, vilket visar att alla tre kriterier (offentlig skuld, statsskuld och nationell utlandsskuld) kommer att ligga under de tillåtna nivåerna år 2030.

Mer specifikt är den högsta statsskulden 44 % (den tillåtna nivån är 60 %), den högsta statsskulden är 43 % (den tillåtna nivån är 50 %) och den högsta utlandsskulden är 45 % (den tillåtna nivån är 50 %). Två kriterier gällande landets återbetalningsskyldigheter av utlandsskulder och budgetunderskott har ökat (genomsnittligt budgetunderskott på 4,1 % av BNP, mål på 3 % av BNP; direkt skuldåterbetalning på cirka 33–34 % av BNP, mål på 25 % av BNP).

Under perioden efter 2030, med tillväxtmål och en antagen offentlig skuldsäkerhet som under perioden 2021–2025 (BNP-tillväxttakt på cirka 6–6,5 %; statsskuldtak på 60 % av BNP; statsbudgetunderskott på 3 % av BNP), uppfyller projektet målet för den offentliga skulden (cirka 52–53 % av BNP jämfört med det antagna statsskuldtaket på 60 % av BNP).

Indikatorerna för statsskuld, nationell utlandsskuld och budgetunderskott ökade (statsskulden var cirka 51–52 % av BNP, jämfört med antagandet om 50 % av BNP; nationell utlandsskuld var cirka 53–54 % av BNP, jämfört med antagandet om 45 % av BNP; det genomsnittliga budgetunderskottet var 4,1 % av BNP, jämfört med antagandet om 3 % av BNP). Skuldbetalningsförpliktelserna ökade inte signifikant jämfört med scenariot utan investeringar i höghastighetståg (med investeringar var den cirka 67–68 % av BNP; utan investeringar var den cirka 60–61 % av BNP).

Utkastet förtydligar också att det ovannämnda scenariot för bedömning av indikatorer för offentlig skuldsäkerhet inte tar hänsyn till projektets bidrag till BNP-tillväxten under byggperioden (beräknat av planerings- och investeringsministeriet till cirka 0,97 procentenheter/år jämfört med att inte investera i projektet).

Ovanstående scenario tar inte heller hänsyn till investeringskostnaderna för fordon och utrustning, som kommer att bäras av Vietnams järnvägsbolag, samt intäkter från markutveckling i områden som utvecklats inom ramen för Transport for Development (TOD)-systemet och kommersiell exploatering (uppskattat till 22 miljarder dollar). Enligt regeringen kommer dessa faktorer att bidra till att förbättra alla makroekonomiska finansiella indikatorer.

I förstudien om nord-sydlig höghastighetsjärnväg föreslogs flera specifika mekanismer och policyer för projektet.

Bland de mekanismer och den politik som står under nationalförsamlingens befogenhet är den första föreslagna policyn att premiärministern under projektets genomförande ska besluta om användningen av statsobligationer, lokala statsobligationer, ODA-medel och förmånliga utländska lån.

För det andra tilldelas projektet tillräckligt med kapital över flera medellångsiktiga offentliga investeringsplanperioder, i enlighet med projektets tidslinje och genomförandeplan. Premiärministern beslutar att justera de medellångsiktiga och årliga offentliga investeringsplanerna med hjälp av statliga budgetmedel som tilldelats av ministerier, centrala myndigheter och lokala myndigheter för att tillhandahålla kapital till projektet, förutsatt att de totala medellångsiktiga och årliga kapitalnivåerna som godkänts av nationalförsamlingen förblir oförändrade.

För det tredje kan regeringen, om nödvändigt, förelägga nationalförsamlingen för beslut justeringar av budgetunderskottsmålet och regeringens direkta skuldbetalningsskyldigheter för att mobilisera kapital till projektet.

[annons_2]

Källa: https://baodautu.vn/no-cong-va-duong-sat-toc-do-cao-tren-truc-bac---nam-d227712.html

![[Bild] Nationalförsamlingen diskuterar genomförandet av den socioekonomiska utvecklingsplanen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

![[Foto] Generalsekreterare och president To Lam möter nationalförsamlingsdelegater från etniska minoriteter.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

Kommentar (0)