Aktiemarknaden fortsatte förra veckan (22-26 september) att röra sig sidledes och VN-index testade stödzonen på 1 600 punkter för tredje gången denna månad. Likviditeten minskade men är inte alltför oroande eftersom den är ganska lämplig i ett sidledes sammanhang.

Även om den sidledes trenden förväntas fortsätta, kan marknaden under den nya veckan bli mer spännande när sentimentet förbättras tack vare information om uppgraderingar eller kommande affärsresultat för tredje kvartalet.

De globala aktiemarknaderna hade en volatil vecka trots att den amerikanska centralbanken Federal Reserve sänkte räntorna för första gången i år. Stämningen blev också mer försiktig då investerare väntade på kommande makroekonomisk data.

I slutet av veckan föll de viktigaste amerikanska aktiemarknadsindexen under tre omgångar i rad från historiska toppar, vilket fick index som Nasdaq att falla med -0,7 %, S&P 500 att förlora med -0,3 % och Dow Jones att också falla med -0,2 %.

Å andra sidan ökade japanska aktier med Nikkei 225-indexet med 0,7 %, medan den kinesiska fastlandsmarknaden med Shanghai-indexet ökade med 0,2 %.

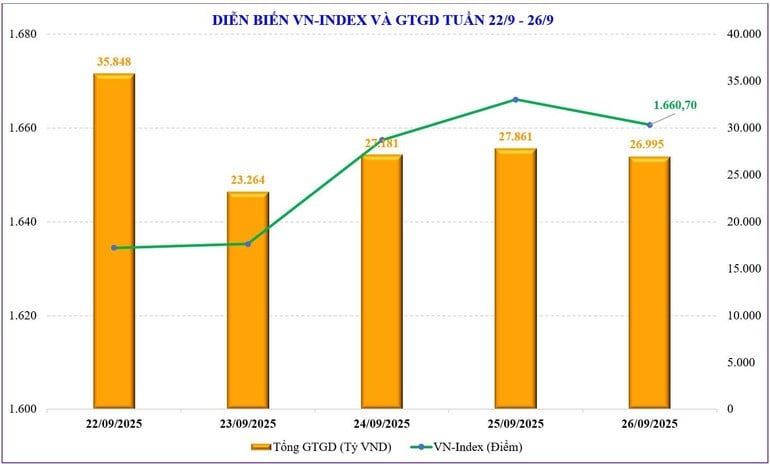

På den inhemska aktiemarknaden fortsatte marknaden sin sidledes trend förra veckan, då sentimentet och kassaflödet förblev försiktiga. VN-index testade framgångsrikt stödzonen på 1 600 poäng för tredje gången den senaste månaden och avslutade veckan på 1 660,7 poäng, vilket motsvarar en ökning med +2,08 poäng (eller +0,13 %) jämfört med föregående vecka. VN30-gruppen av aktier minskade med -0,37 %, den andra veckan i rad med minskning, till 1 852,65 poäng, under den gamla toppmotståndszonen runt 1 880 poäng.

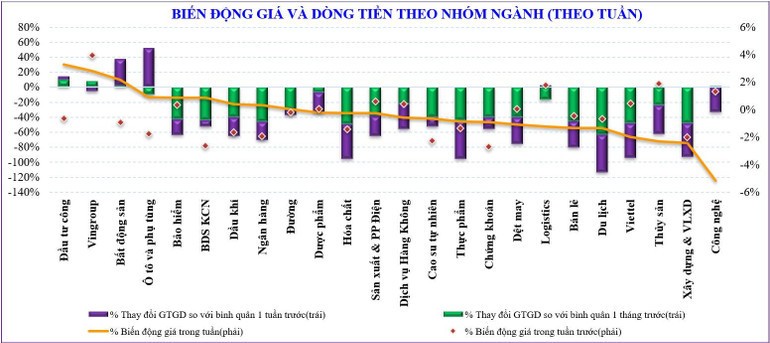

Pressen på den nedåtgående trenden från bluechip-aktier, särskilt bankaktier, fick kassaflödet att skifta till små aktier. Även medelstora aktier minskade under fyra veckor i rad medan småbolagsaktier bibehöll en uppåtgående trend under två veckor i rad och ökade med 4/5 de senaste veckorna.

Några grupper av aktier med starka uppgångar på marknaden förra veckan inkluderar: Offentliga investeringar (+4,8%), fastigheter (+2,5%), försäkringar (+1,5%)... Tvärtom inkluderar de grupper av aktier som sätter press på marknaden: Teknologi (-4,8%), skaldjur (-2,2%), Vietnam (-1,6%)...

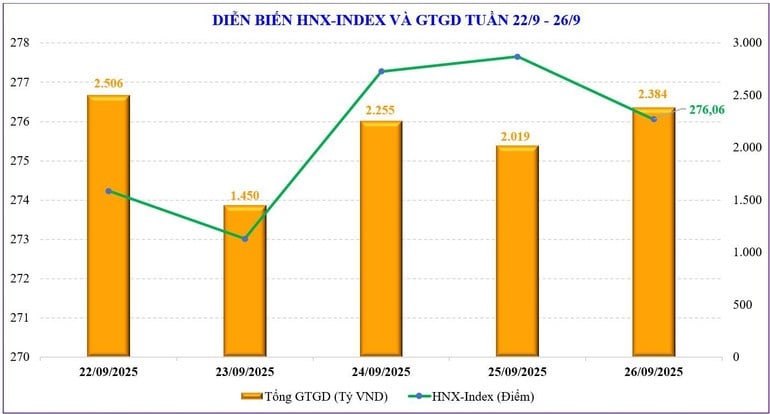

På Hanoi -börsen noterade HNX-indexet 2 stigande och 3 fallande handelsdagar och avslutade veckan på 276,06 poäng, en minskning med -0,18 poäng, motsvarande 0,07 % jämfört med föregående vecka. UPCoM-indexet sjönk till 110,75 poäng, en minskning med -0,55 poäng, motsvarande 0,49 %.

Marknadslikviditeten fortsatte att minska jämfört med föregående vecka. Mer specifikt var det totala handelsvärdet för hela marknaden endast 31 920 miljarder VND/session, en minskning med -17 % jämfört med föregående vecka. Likviditeten för ordermatchning minskade också med -16,6 % till 27 863 miljarder VND.

Kassaflödet varierade under veckan. Tidigare starka aktier som banker och värdepapper fortsatte att säljas. Samtidigt gick pengar till medelstora och småbolag, vilket inte skapade någon bättre effekt på generalindexet.

Utländska investerare fortsatte att nettosälja och fortsatte att nettosälja i 10 veckor i rad. Mer specifikt sålde utländska investerare netto för -7 700 miljarder VND, vilket bringar den ackumulerade nettoförsäljningen sedan årets början till -102 559 miljarder VND. Förra veckan köpte utländska investerare netto CII (+22 miljarder VND), BID (+201 miljarder VND), BSR (+129 miljarder VND); medan de nettosäljde FPT (-1 039 miljarder VND), VHM (-959 miljarder VND), SSI (-782 miljarder VND)...

| Förra veckan nettoköpte värdepappersbolagens egenhandelssektor aktier som: GEE (+593 miljarder VND), TCB (+58 miljarder VND), ACB (+41 miljarder VND...; medan de nettosålde andra aktier som: VPB (-332 miljarder VND), FPT (-156 miljarder VND), HPG (-95 miljarder VND)... | |

Likviditeten har minskat, men är det oroande?

Den inhemska aktiemarknaden har officiellt testat tröskeln på 1 600 poäng framgångsrikt, tack vare stöd från VIC. Marknaden har bibehållit en ganska god stabilitet även om stödfaktorerna har försvagats avsevärt och det kortsiktiga vinsthemtagningstrycket fortfarande är högt. Med VN-index som framgångsrikt testat denna stödnivå förväntas marknaden återgå till toppen på 1 700 poäng.

Ökningen kommer dock sannolikt att vara begränsad, eftersom huvudtrenden fortfarande är sidledes. Marknaden behöver fortfarande vänta på starkare information för att skapa momentum för att bryta ut ur 1 700-punktszonen. För närvarande kan informationen vara starkare nästa vecka, såsom officiell information om uppgradering eller de gradvis tillkännagivna affärsresultaten för tredje kvartalet.

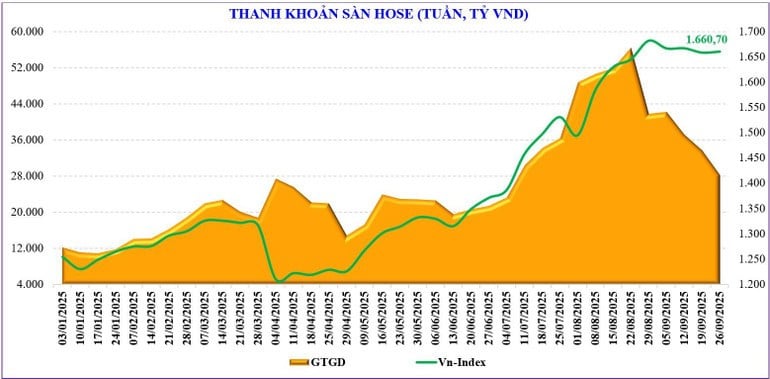

Det som är mer oroande nu är likviditeten. Transaktionsvärdet har minskat avsevärt, med ett totalmatchningsvärde som bara når cirka 27 000 miljarder VND/session – detta är den lägsta nivån sedan början av juli. Jämfört med toppen i slutet av augusti har transaktionsvärdet minskat med hälften.

Minskningen av kassaflödet i samband med en långvarig sidledes nedåtgående marknad är dock också förståelig. Ackumuleringstrenden är mycket tydlig, så pengar flödar inte mycket till bluechip-gruppen, utan roterar ofta till små och medelstora grupper, eller letar efter enskilda möjligheter. Ur ett visst perspektiv är krympande pengar också en manifestation av begränsat utbud, eller med andra ord, många investerare väljer att hålla och vänta.

Statistik visar att likviditeten sedan början av september har ökat med +115 % jämfört med samma period men minskat med -31 % jämfört med augusti, till 38 158 miljarder VND. Ackumulerat från början av året nådde den totala marknadslikviditeten 28 800 miljarder VND, en ökning med +36,7 % jämfört med den genomsnittliga nivån 2024 och en ökning med +27,8 % jämfört med samma period.

Å andra sidan är marknaden säsongsmässigt vanligtvis lugn under den sista veckan i september och går in i informationsdalen. För närvarande visar även VN-index detta ganska tydligt.

Tekniskt sett förväntas marknaden fortsätta att röra sig sidledes på kort sikt, i intervallet 1 600–1 700 poäng. Marknaden kan behöva några tillfällen med starkare fluktuationer för att skapa känslor och för att röra sig uppåt, den behöver stöd från kassaflödet igen, såväl som några ledande grupper. Detta är dock bara en teknisk prognos, psykologin i att förutse positiv information kan också dyka upp och därför är det inte uteslutet att positiv psykologi kan driva på kassaflödet att komma in starkare. Marknaden kan öka igen efter 3 veckor av sidledes rörelse.

Källa: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[Foto] Håll ditt lager säkert i alla situationer](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/3eb4eceafe68497989865e7faa4e4d0e)

![[Foto] Hanoi morgon 1 oktober: Långvarig översvämning, människor vadar till jobbet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/189be28938e3493fa26b2938efa2059e)

![[Foto] Kubas nationalförsamlings president besöker president Ho Chi Minhs mausoleum](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/39f1142310fc4dae9e3de4fcc9ac2ed0)

Kommentar (0)