ลดอัตราภาษีสูงสุดจาก 35% เหลือ 25%

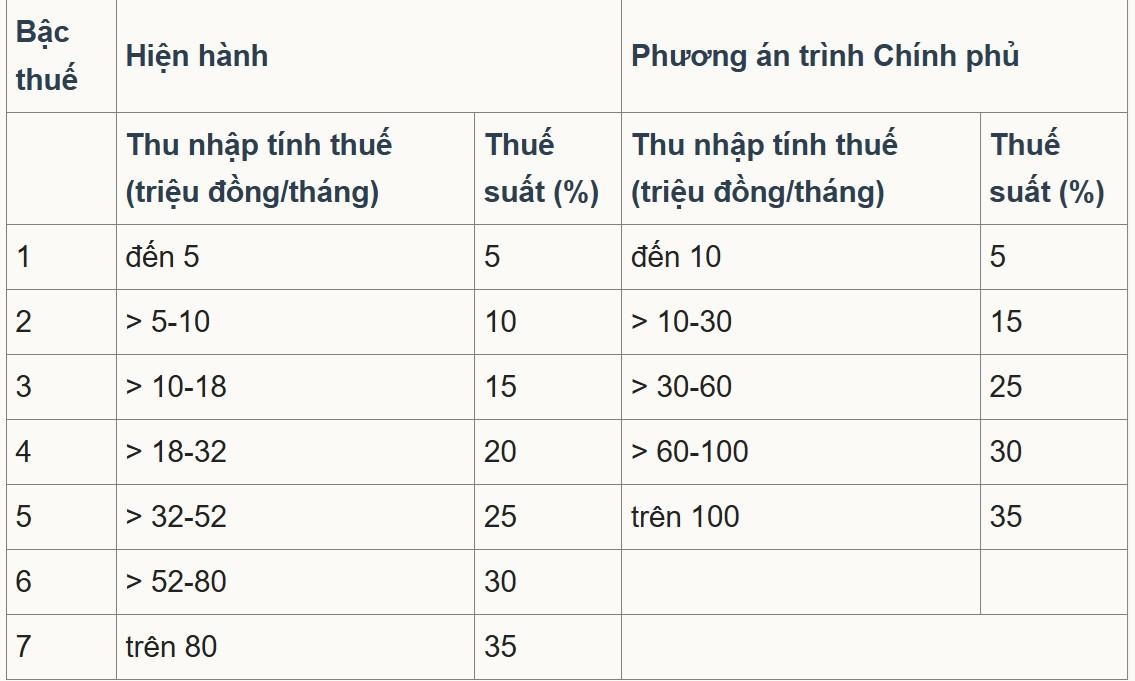

ในร่างแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดาฉบับล่าสุด กระทรวงการคลัง ได้เสนอทางเลือกที่ 2 ต่อรัฐบาล โดยเสนออัตราภาษีขั้นต่ำ 5% สำหรับรายได้ที่ต้องเสียภาษี 10 ล้านดงต่อเดือน (หลังหักค่าลดหย่อนส่วนบุคคลและค่าใช้จ่ายอื่น ๆ ที่ต้องเสียภาษี) และอัตราภาษีสูงสุด 35% สำหรับรายได้ที่ต้องเสียภาษีเกิน 100 ล้านดงต่อเดือน นอกจากนี้ อัตราภาษีแบบขั้นบันไดจะถูกปรับลดจาก 7 ระดับ เหลือ 5 ระดับ

จากการคำนวณของกระทรวงการคลัง การปรับตารางภาษีตามแผนข้างต้นจะส่งผลให้รายได้ของรัฐบาลลดลง 8,740,000 ล้านดอง

อัตราภาษีตามระเบียบปัจจุบันและการปรับปรุงที่เสนอโดยกระทรวงการคลัง

รองศาสตราจารย์ ฟาม มานห์ ฮุง รองผู้อำนวยการสถาบันวิจัยวิทยาศาสตร์การธนาคาร สถาบันการธนาคาร กล่าวกับ ผู้สื่อข่าว VietNamNet ว่า การลดจำนวนขั้นภาษีจาก 7 ขั้นเหลือ 5 ขั้น จะทำให้ระบบภาษีง่ายขึ้นและลด "ความเหลื่อมล้ำ" ในระดับกลางลง

เกณฑ์รายได้สูงสุดถูกปรับเพิ่มขึ้นจากกว่า 80 ล้านดงต่อเดือนเป็น 100 ล้านดงต่อเดือน ซึ่งหมายความว่าจะมีเพียงผู้ที่มีรายได้สูงมากเท่านั้นที่จะต้องเสียภาษีในอัตรา 35% ถือเป็นการปรับปรุงที่เอื้อประโยชน์ต่อนักลงทุนและแรงงานฝีมือ เนื่องจากช่วยลดจำนวนผู้ที่ต้องเสียภาษีในอัตราสูงสุดลง

อย่างไรก็ตาม นายฮุงกล่าวว่า เพดานภาษี 35% ยังคงสูงกว่าตลาดแรงงานที่มีการแข่งขันสูงอื่นๆ เช่น สิงคโปร์ (ปัจจุบันอัตราสูงสุดสำหรับผู้พำนักอาศัยคือ 24% โดยมีสิ่งจูงใจและส่วนลดมากมาย) ดังนั้น ด้วยแพ็คเกจเงินเดือนที่สูงมาก อัตราภาษีส่วนเพิ่มอาจส่งผลกระทบต่อความสามารถในการดึงดูดและรักษาบุคลากรระดับสูงไว้ได้

ผู้เชี่ยวชาญเสนอแนะแนวทางแก้ไข เช่น การเพิ่มเกณฑ์ภาษี 35% ให้สูงกว่า 100 ล้านดอง หรือการขยายมาตรการลดหย่อนและส่งเสริมการลงทุนแบบเจาะจงเป้าหมาย (เช่น การวิจัยและพัฒนา ผู้เชี่ยวชาญด้านเทคโนโลยี การเงินสีเขียว) เพื่อเพิ่มขีดความสามารถในการแข่งขันเมื่อเทียบกับศูนย์กลางอื่นๆ ในภูมิภาค

ในบรรดาความคิดเห็นเกี่ยวกับร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไขเพิ่มเติม) ที่กระทรวงการคลังเผยแพร่ มีข้อเสนอให้ลดอัตราภาษีสูงสุดลงอีกจาก 35% เหลือ 25% พร้อมทั้งขยายช่องว่างระหว่างขั้นภาษีและปรับเกณฑ์การเสียภาษี

โดยเฉพาะอย่างยิ่ง คณะผู้แทนรัฐสภาประจำจังหวัด เหงะอาน เห็นด้วยกับอัตราภาษี 5 ระดับตามตัวเลือกที่ 2 แต่เสนอให้ศึกษาการลดอัตราภาษีในแต่ละระดับเพื่อให้มั่นใจว่าอัตราสูงสุดยังคงอยู่ที่ 25% เพื่อเป็นการกระตุ้นและจูงใจผู้เสียภาษี

ในขณะเดียวกัน คณะผู้แทนสภาจังหวัดซอนลาได้เสนอให้มีการทบทวนและประเมินผลกระทบของอัตราภาษีแบบก้าวหน้าแต่ละอัตราอย่างต่อเนื่อง โดยเฉพาะอัตรา 30% และ 35% คณะผู้แทนให้เหตุผลว่า อัตราภาษีเหล่านี้ค่อนข้างสูงหลังจากหักค่าลดหย่อนส่วนบุคคลแล้ว และจำเป็นต้องมีการประเมินผลกระทบต่อรายได้และพฤติกรรมของผู้เสียภาษี เพื่อลดการหลีกเลี่ยงและการเลี่ยงภาษีให้น้อยที่สุด

บางความคิดเห็นเสนอว่าอัตราภาษีเงินได้บุคคลธรรมดาสูงสุดควรอยู่ที่เพียง 25% เท่านั้น ภาพ: นาม คานห์

สมาคมที่ปรึกษาด้านภาษีและตัวแทนภาษีแห่งนครโฮจิมินห์ระบุว่า ความคิดเห็นส่วนใหญ่เห็นพ้องและแนะนำให้ยกเลิกอัตราภาษี 35% และคงอัตราภาษีไว้ที่ 30% หรือต่ำกว่า เพื่อสร้างความได้เปรียบในการแข่งขันในที่ทำงาน ดึงดูดและรักษาบุคลากรที่มีความสามารถ

ในขณะเดียวกัน นโยบายนี้ยังส่งเสริมและกระตุ้นการสร้างความมั่งคั่งที่ถูกต้องตามกฎหมาย จำกัดการฉ้อโกงและการกำหนดราคาโอน และเพิ่มศักยภาพในการดึงดูดแรงงานต่างชาติ

ในส่วนของอัตราภาษี สมาคมที่ปรึกษาภาษีและตัวแทนภาษีนครโฮจิมินห์เห็นด้วยกับตัวเลือกที่ 2 ที่กระทรวงการคลังเสนอ แต่ขอแนะนำให้ปรับอัตราภาษีให้มีช่วงกว้างขึ้น โดยเพิ่มขึ้นอีก 10-15 ล้านดง เมื่อเทียบกับร่างเดิม

ข้อเสนอให้ปรับเพิ่มเกณฑ์รายได้ที่ต้องเสียภาษี

ที่น่าสนใจคือ บริษัท Deloitte Vietnam Tax Consulting Co., Ltd. ระบุว่า โครงสร้างภาษีปัจจุบันของเวียดนามทำให้เวียดนามอยู่ในกลุ่มประเทศที่มีอัตราภาษีเงินได้บุคคลธรรมดาสูง เมื่อเทียบกับประเทศอื่นๆ ในเอเชียตะวันออกเฉียงใต้ อัตราภาษีสูงสุดของเวียดนามในปัจจุบันอยู่ที่ 35% เทียบเท่ากับประเทศไทยและฟิลิปปินส์ ในขณะที่อัตราภาษีสูงสุดในสิงคโปร์อยู่ที่ 24% และในมาเลเซียและเมียนมาร์อยู่ที่ 30%

ในขณะเดียวกัน ระดับรายได้ที่ต้องเสียภาษีในแต่ละช่วงขั้นในเวียดนามนั้นค่อนข้างต่ำเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค

ดังนั้น Deloitte จึงเสนอแนะว่า กระทรวงการคลังไม่ควรเพียงแต่ปรับตารางอัตราภาษีแบบก้าวหน้าตามที่ร่างไว้เท่านั้น แต่ควรพิจารณาเพิ่มเกณฑ์รายได้ที่ต้องเสียภาษี โดยเฉพาะอย่างยิ่งในระดับสูงสุด เพื่อให้สอดคล้องกับอัตราการพัฒนาเศรษฐกิจ สร้างความสามารถในการแข่งขันที่เพิ่มขึ้น และดึงดูดบุคลากรที่มีคุณภาพสูง

ในขณะเดียวกัน ธนาคารพาณิชย์การค้าต่างประเทศเวียดนาม (Vietcombank) เสนอให้ปรับเพิ่มเกณฑ์ภาษีในกลุ่มที่ 2 และ 3 เพื่อให้สะท้อนอัตราเงินเฟ้อในช่วงไม่กี่ปีที่ผ่านมาได้อย่างถูกต้อง

โดยเฉพาะอย่างยิ่ง ธนาคารเวียดคอมแบงก์เสนออัตราภาษีรายเดือน 15-45 ล้านดอง (หรือปัดเศษเป็น 50 ล้านดอง) สำหรับกลุ่มรายได้ที่ 2 และ 45-75 ล้านดอง (หรือปัดเศษเป็น 80 ล้านดอง) สำหรับกลุ่มรายได้ที่ 3 ส่วนกลุ่มรายได้ที่สูงกว่า (กลุ่มที่ 4 และ 5) ธนาคารเชื่อว่าจำเป็นต้องมีการปรับเปลี่ยนเพื่อเพิ่มเกณฑ์ภาษี โดยมีเป้าหมายเพื่อเจาะกลุ่มผู้มีรายได้สูงและสูงมากอย่างมีประสิทธิภาพ

ในส่วนของการออกแบบอัตราภาษี ธนาคารเวียดคอมแบงก์เสนอให้มีการแบ่งแยกที่ชัดเจนยิ่งขึ้นระหว่างกลุ่มผู้มีรายได้น้อยและกลุ่มผู้มีรายได้มาก แทนที่จะใช้ช่องว่าง 5% เท่ากันหมดเหมือนในร่างเดิม

โดยเฉพาะอย่างยิ่ง การรวมช่วงภาษีเดิมที่ 2 และ 3 เข้าด้วยกันเป็นสองช่วงภาษีใหม่ ธนาคารเสนอให้ใช้อัตราภาษีเดียวกับช่วงภาษีเดิมที่ 2 (10% หรือต่ำกว่า) แทนที่จะเป็น 15% ในทำนองเดียวกัน เมื่อรวมช่วงภาษีเดิมที่ 4 และ 5 เข้าด้วยกันเป็นช่วงภาษีใหม่ที่ 3 อัตราภาษีควรคงไว้ซึ่งอัตราเดียวกับช่วงภาษีเดิมที่ 4 (20% หรือต่ำกว่า) แทนที่จะเป็น 25%

ธนาคารเวียดคอมแบงก์ระบุว่า ในบางประเทศในเอเชียตะวันออกเฉียงใต้ เกณฑ์การกำหนดอัตราภาษีสูงสุดมักตั้งไว้สูงมากเมื่อเทียบกับ GDP ต่อหัว ตัวอย่างเช่น ในฟิลิปปินส์อยู่ที่ 17 เท่า และในมาเลเซียอยู่ที่ 36 เท่า ดังนั้น ธนาคารจึงแนะนำว่าเวียดนามควรเลือกเกณฑ์ระดับกลางที่ประมาณ 20-25 เท่าของ GDP ต่อหัว หากคำนวณที่อัตราส่วน 20 เท่า เกณฑ์เริ่มต้นสำหรับอัตราภาษีขั้นที่ 5 จะอยู่ที่ประมาณ 200 ล้านดองต่อเดือน

Vietnamnet.vn

ที่มา: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[ภาพ] นาย Tran Cam Tu สมาชิกประจำสำนักเลขาธิการคณะกรรมการกลาง เป็นประธานในการประชุมครั้งแรกของคณะกรรมการอำนวยการกลางว่าด้วยการพัฒนาวัฒนธรรมเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/19/1773895004549_ndo-br-bnd-1195-2-jpg.webp)

![[ภาพ] เลขาธิการพรรคและนายกรัฐมนตรีเข้าร่วมพิธีวางศิลาฤกษ์โรงเรียนประจำหลายระดับในพื้นที่ชายแดน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/19/1773888999705_vna-potal-tong-bi-thu-va-thu-tuong-du-le-khoi-cong-dong-tho-dong-loat-cac-truong-noi-tru-lien-cap-bien-gioi-8649904-3885-jpg.webp)

![[อินโฟกราฟิก] 5 ขั้นตอนในการเชื่อมโยงบัญชีประกันสังคมของคุณกับ VNeID](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/03/20/1773958924719_fb_5-buoc.png)

การแสดงความคิดเห็น (0)